Normativni okvir za primjenu PDV-a

- Zakon o PDV-u – NN 73/13, 148/13. – Rješenje Ustavnog suda NN 99/13, 148/13., 143/14., 115/16., 106/18., 121/19. i 138/20.

- Pravilnik o PDV-u – NN 79/13 i 85/13-ispravak, 160/13., 35/14.,157/14., 130/15., 1/17., 41/17., 128/17., 1/19., 1/20. i 1/21.

- Direktiva 2006/112/EZ

- Provedbena Uredba Vijeća 282/2011

- Provedbena Uredba Vijeća 1042/2013 (o izmjeni Provedbene uredbe br. 282/2011) – Odredbe vezane za definiciju mjesta oporezivanja usluga vezanih za nekretnine – primjena od 1.1.2017.

- Presude Europskog suda pravde – http://curia.europa.eu/juris/recherche.jsf?language=hr

Definiranje poreznog tretmana obavljanja usluga

Direktiva Vijeća 2006/112/EZ (PDV Direktiva) definira osobe koje su obvezne plaćati PDV u sljedećim člancima:

- čl. 196. Direktive (obvezni „reverse charge”) – PDV je dužan plaćati svaki porezni obveznik, ili pravna osoba koja nije porezni obveznik, a registrirana je za potrebe PDV-a, kojemu se pružaju usluge iz članka 44. (= čl. 17. hrvatskog ZPDV-u), ako te usluge pruža porezni obveznik koji nije osnovan na području te države članice – propisano čl. 75. st. 1. t. 6. ZPDV-u

- čl. 194. Direktive (neobvezni „reverse charge”) – ako oporezive isporuke dobara ili pružanje usluga obavlja porezni obveznik koji nije osnovan u državni članci u kojoj treba platiti porez, države članice mogu predvidjeti da osoba koja je dužna platiti PDV bude osoba kojoj se isporučuju ta dobra ili pružaju te usluge – prema hrvatskom ZPDV-u to je propisano čl. 75. st. 2. ZPDV-u

OPĆE NAČELO (čl. 17. ZPDV-u, čl. 44. Direktive) – mjesto obavljanja usluga:

→ poreznom obvezniku koji djeluje kao takav smatra se mjesto sjedišta tog poreznog obveznika (usluge B2B – „reverse charge mehanizam” obrnuti postupak oporezivanja)

→ osobi koja nije porezni obveznik smatra se mjesto u kojem porezni obveznik koji obavlja usluge ima sjedište (usluge B2C)

POSEBNE ODREDBE (čl. 18 – 26 ZPDV-u) → izuzeća od općeg načela

– između ostalih izuzeće je propisano za usluge u vezi s nekretninama → mjesto obavljanja – mjesto gdje se nekretnina nalazi

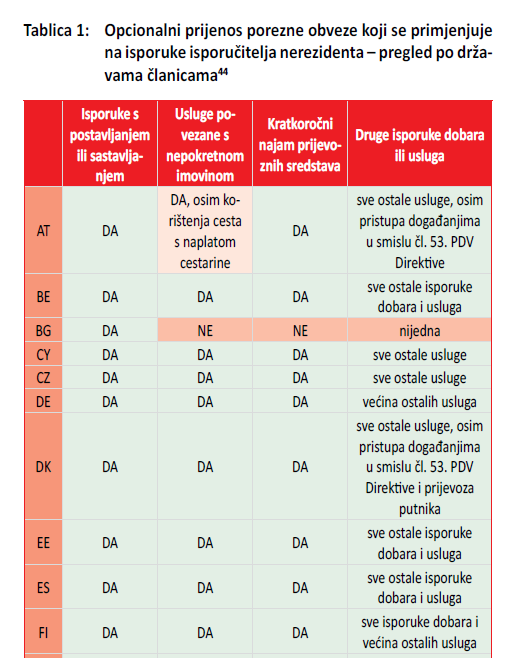

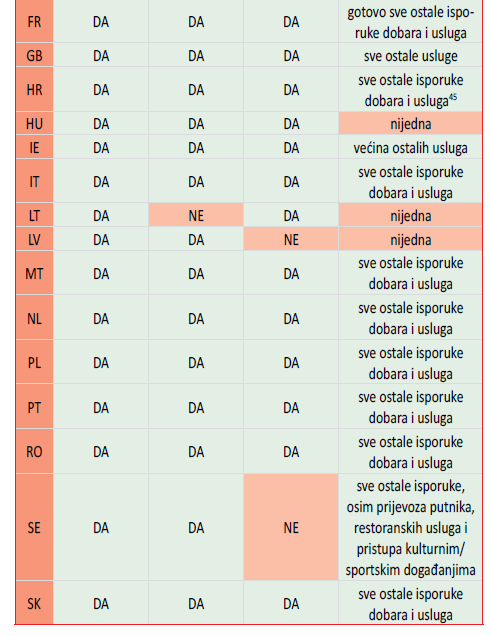

U nastavku je dan pregled država u kojima je propisan „neobvezni reverse charge“. Prijenos porezne obveze za usluge povezane s nepokretnom imovinom nije propisan u Sloveniji, Luksemburgu, Bugarskoj i Litvi. U Grčkoj je PPO samo na zahtjev u slučaju kada strani porezni obveznik ne ispuni obvezu registracije za potrebe PDV-a, u Švedskoj se primjenjuje se PPO, ali isporučitelj može odabrati oporezivanje dok u ostalim DČ primjenjuje se prijenos porezne obveze prema popisu iz Tablice 1, u nastavku.

Definiranje poreznog tretmana usluga u vezi s nekretninama

Čl. 19. ZPDV-u mjestom obavljanja usluga u vezi s nekretninama, uključujući usluge stručnjaka i posrednika za prodaju nekretnina, smještaj u hotelima ili objektima slične namjene uključujući kampove za odmor ili mjesta uređena za kampiranje, davanje prava na uporabu nekretnina i usluge pripreme i koordinacije građevinskih radova, kao što su usluge arhitekata i građevinskog nadzora, smatra se mjesto gdje se nekretnina nalazi.

Zakonodavni okvir koji se primjenjuje kod usluga u vezi s nekretninama:

- brisan čl. 33 Pravilnika o PDV-u (izmjene Pravilnika, NN 1/17.)

- izravna primjena Provedbene uredbe Vijeća 1042/2013 (= izmjena Provedbene Uredbe Vijeća 282/2011, primjena od 1.1.2017.)

→ mjesto obavljanja usluga u vezi s nekretninama smatra se mjesto gdje se nekretnina nalazi

→ usluge povezane s nepokretnom imovinom uključuju samo one usluge koje imaju dovoljno izravne veze s tom imovinom

Smatra se da imaju dovoljno izravne veze s nepokretnom imovinom u sljedećim slučajevima:

- ako proizlaze iz nepokretne imovine, a ta je imovina sastavni dio usluge te je ključna i nužna za isporučene usluge

- ako se pružaju nepokretnoj imovini ili su prema njoj usmjerene, a za cilj imaju pravnu ili fizičku izmjenu te imovine → npr. građevinski radovi, izrada projekata za gradnju, pružanje nadzora…

Prema članku 13.b. Provedbene Uredbe Vijeća (EU) 282/2011 nepokretnom imovinom smatra se sljedeće:

(a) bilo koji određeni dio zemlje, na njezinoj površini ili ispod nje, na kojem se mogu uspostaviti vlasništvo i posjed

(b) bilo koja zgrada ili građevina pričvršćeni za tlo iznad ili ispod razine mora koja se ne može lako rastaviti na dijelove ili pomicati

- Zgrada – kuća ili tvornica

- Građevine – građevinski objekti kao što su ceste, mostovi, uzletišta, luke, nasipi i brane, plinovodi, vodovodni i kanalizacijski sustavi, kao i industrijska postrojenja poput elektrana, vjetroturbina, rafinerija itd.

(c) bilo koji predmet koji je ugrađen i sastavni je dio zgrade ili građevine bez kojeg su zgrada ili građevina nepotpuni, poput vrata, prozora, krovova, stepenica i dizala

(d) bilo koji predmet, oprema ili stroj trajno ugrađen u zgradu ili građevinu koji se ne može ukloniti bez uništenja ili preinake zgrade ili građevine.

Člankom 13.b točkom (d) nepokretnom se imovinom smatra bilo koji predmet, oprema ili stroj koji su trajno ugrađeni u zgradu ili građevinu smatraju se nepokretnom imovinom ako se ne mogu ukloniti bez uništenja ili preinake zgrade ili građevine. Upotreba izraza „trajno ugrađen” – presudno će biti hoće li uklanjanje predmeta koji je u tu zgradu ili građevinu ugrađen na trajan način dovesti do određene štete na toj zgradi ili građevini.

Provedbena uredba vijeća (EU) br. 1042/2013 – Čl. 31.a. → definira usluge povezane s nepokretnom imovinom (stupilo na snagu 1.1.2017.), a to su:

a) izrada planova za zgrade ili dijelove zgrada namijenjenih za posebne zemljišne parcele bez obzira na to je li zgrada izgrađena ili ne

b) pružanje nadzora ili usluge osiguranja na gradilištu

c) izgradnja zgrade na zemljištu i građevinski radovi te rušenje koji se izvode na zgradi ili dijelovima zgrade

d) izgradnja trajnih struktura na zemljištu i građevinski radovi te rušenje koji se izvode na trajnim strukturama poput sustava plinovoda, vodovoda i kanalizacijskih te sličnih sustava

e) radove na zemljištu, uključujući poljoprivredne usluge poput obrade tla, sjetve, zalijevanja i gnojidbe

f) proučavanje i ocjenu rizika te cjelovitost nepokretne imovine

g) vrednovanje nepokretne imovine uključujući slučajeve kada je takva usluga potrebna u svrhu osiguranja da bi se odredila vrijednost imovine kao zaloga za zajam ili za procjenu rizika i štete u sporovima

h) lizing ili iznajmljivanje nepokretne imovine koja nije obuhvaćena t. (c) st. 3., uključujući skladištenje robe za koju je određeni dio imovine namijenjen za isključivu uporabu korisnika usluga

i) pružanje usluga smještaja u hotelskom sektoru ili sektorima slične funkcije, poput ljetnih kampova ili mjesta koja su uređena kao kamp odmarališta, uključujući pravo boravka na određenom mjestu koje proizlazi iz konverzije prava suvlasničkoga vremenskog korištenja i slično

j) dodjelu i prijenos prava koja nisu obuhvaćena prethodnim dvjema točkama da se nepokretna imovina upotrebljava u cijelosti ili dijelom, uključujući dozvolu za korištenje dijela imovine poput dodjele prava za ribolov i lov, pristup salonima u zrakoplovnim lukama ili korištenje infrastrukture za koje se naplaćuju cestarine, poput mostova ili tunela

k) održavanje, obnova i popravak zgrade ili dijelova zgrade uključujući radove poput čišćenja, pokrivanja krovova crijepom, oblaganja zidnim tapetama i postavljanje parketa

l) održavanje, obnova i popravak trajnih struktura poput sustava plinovoda, vodovodnih i kanalizacijskih te sličnih sustava

m) ugradnja ili montaža strojeva ili opreme koja se nakon ugradnje ili montaže smatra nepokretnom imovinom

n) održavanje i popravak, inspekcija i nadzor strojeva ili opreme (onih strojeva ili opreme koji se smatraju nepokretnom imovinom)

o) upravljanje imovinom koje uključuje upravljanje poslovnim, industrijskim ili stambenim nekretninama kojima upravlja vlasnik ili netko drugi uime vlasnika imovine, osim upravljanja portfeljom ulaganja u nekretnine obuhvaćenog st. 3. t. (g)

p) usluge posredovanja u prodaji, lizingu ili iznajmljivanju nepokretne imovine i u utvrđivanju ili prijenosu određenih prava na nepokretnu imovinu ili stvarnih prava nad nepokretnom imovinom (bilo da se smatra materijalnom imovinom bilo da se ne smatra)

q) pravne usluge koje se odnose na prenošenje nepokretne imovine ili prijenos vlasničkih prava nad nepokretnom imovinom, na utvrđivanje ili prijenos određenih prava na nepokretnu imovinu ili stvarnih prava nad nepokretnom imovinom (bilo da se smatra materijalnom imovinom bilo da se ne smatra), poput javnobilježničkih akata ili na sastavljanje kupoprodajnih ugovora za nepokretnu imovinu, čak i ako se ne provede taj prijenos koji vodi pravnim izmjenama na nepokretnoj imovini.

Vezano za najam opreme (npr. građevinskih strojeva) – prema Čl. 31.b Provedbene Uredbe Vijeća – Ako se oprema stavlja na raspolaganje korisniku usluga radi izvedbe radova na nepokretnoj imovini, ta se transakcija smatra pružanjem usluga povezanih s nepokretnom imovinom samo ako isporučitelj preuzima odgovornost za izvršenje radova. Smatra se da je isporučitelj koji korisniku usluga pruža opremu zajedno s dostatnim brojem osoblja za upravljanje opremom radi izvedbe radova preuzeo odgovornost za izvršenje tih radova. Pretpostavka da isporučitelj snosi odgovornost za izvršenje radova može se pobiti bilo kojim relevantnim činjeničnim ili pravnim sredstvima. U protivnom je najam → B2B mjesto oporezivanja sjedište primatelja.

USLUGE HRVATSKOG POREZNOG OBVEZNIKA NA NEKRETNINI U INOZEMSTVU

Ukoliko je nekretnina u državi članici ili u trećim zemljama – ne podliježe oporezivanju u RH (bez obzira kome se usluga obavlja). Stavlja se napomena na računu: „Ne podliježe oporezivanju temeljem čl. 19. Zakona o PDV-u”

Da li postoji obveza registraciji u drugoj DČ ili u trećim zemljama – ovisi o zakonodavstvu dotične države:

- ako nema obveze registracije kao poreznog obveznika u drugoj DČ ili u trećim zemljama nego se prenosi porezna obveza na primatelja

- Obrazac PDV – iskazuje na rednom broju I.5

- ne sastavlja Obrazac ZP

- ako se mora registrirati

- ne iskazuje se u Obrascu PDV

Primjer: građevinski radovi na nekretnini u Italiji

- hrvatski građevinar – ugradnja građevinske stolarije na nekretnini u drugoj DČ (Italija)

- mjesto oporezivanja – Italija

- ako je usluga obavljena fizičkoj osobi (B2C) – građevinar se mora registrirati kao porezni obveznik o toj državi članici

- ako je usluga obavljena poreznom obvezniku ili osobi registriranoj za svrhe PDV-a (B2B)

- ako je prema talijanskom Zakonu propisan prijenos porezne obveze – porezni obveznik je primatelj usluge u Italiji

- ako talijanski Zakon ne propisuje prijenos porezne obveze – hrvatski građevinar se mora registrirati u svrhe PDV-a u Italiji

Primjer: izvođenje radova uz sudjelovanje podizvođača(radovi u DČ koja je propisala PPO)

| Kooperant (B) – hrvatski građevinar također u sustavu PDV-a (B)

|

Glavni izvođač (A) – hrvatski građevinar u sustavu PDV-a

|

| • napomena na računu – „ne podliježe oporezivanju čl. 19. ZPDV-u”

• prijenos porezne obveze (neobvezni RC, jer je DČ iz primjera propisala PPO) • Obzirom da se ne mora registrirati (jer prenosi poreznu obvezu na glavnog izvođača) • iskazuje vrijednost isporuke na r. br. I.5 Obrasca PDV (isporuke osobama koje nemaju sjedište u RH) • ne sastavlja ZP

|

• Zbog toga što angažira kooperanta koji nema sjedište u DČ u kojoj se usluga oporezuje – mora se registrirati za potrebe PDV-a (ili se kooperant mora registrirati!)

• Kako se mora registrirati • ne sastavlja obrasce prema hrvatskom ZPDV-u

|

Primjer: izvođenje radova uz sudjelovanje podizvođača koji ima sjedište u DČ u kojoj se gradi nekretnina

| Glavni izvođač – hrvatski građevinar u sustavu PDV-a

|

Podizvođač (X) – građevinar sa sjedištem u DČ u kojoj se gradi

|

| • napomena na računu – „ne podliježe oporezivanju članka 19. ZPDV-u”

• obveza registracije u drugoj DČ ili • prijenos porezne obveze (neobvezni RC) • ako se mora registrirati • ne sastavlja obrasce prema hrvatskom ZPDV-u • ako se ne mora registrirati • iskazuje vrijednost isporuke na r. br. I.5 Obrasca PDV (isporuke osobama koje nemaju sjedište u RH) • ne sastavlja ZP

|

• Zaračunava PDV, glavni izvođač traži povrat PDV-u putem portala PU

|

Primjer: Radovi na nekretnini u Njemačkoj

D (HR) → C (HR) → B (Slov. glavni izvođač) → A (Njemački investitor)

- D i C (Hrvatska) fakturira s napomenom „ne podliježe oporezivanju, čl. 19. ZPDV-u”

- radovi podliježu oporezivanju prema njemačkim propisima

- provjeriti njemačke propise – tko se od navedenih u nizu mora registrirati u Njemačkoj

Isporuka dobara s montažom

→ čl. 13. st. 10. ZPDV-u

→ ako se dobro sastavlja/postavlja – mjesto isporuke – mjesto gdje se dobro postavlja ako ga postavlja isporučitelj ili netko za njegov račun

Primjer: Hrvatsko trgovačko društvo isporučuje njemačkom trgovačkom društvu namještaj s montažom u Njemačkoj

- mjesto isporuke je Njemačka

- dobavljač iz Hrvatske nema obvezu registracije u Njemačkoj → ako Njemačka ima odredbe vezane za „neobvezni reverse charge”

- Evidencija u Obrascu PDV

- br. I.6. Sastavljanje i postavljanje dobara u drugoj DČ

Knjiga I-RA stupac 12

Ne evidentira se u ZP

- obveza registracije u Njemačkoj ili

- prijenos porezne obveze po čl. 194. Direktive (istovjetno čl. 75. st. 2. Zakona) – ovisi o tome je li u drugoj DČ propisan prijenos porezne obveze na primatelja isporuke

Revisions

- August 27, 2021 @ 11:04:57 [Current Revision] by Dubravka (jr) Kopun

- August 27, 2021 @ 11:05:25 [Autosave] by Dubravka (jr) Kopun

- August 27, 2021 @ 11:03:16 by Dubravka (jr) Kopun

Comments are closed.