- nastaju zasićenost uobičajenim načinom reklamiranja proizvoda i usluga

- nastaju na spoznajama o ponašanju potrošača

- u novcu

- u naravi (proizvodi, usluge, bonovi, boravak u hotelu, korištenje automobila…itd.)

- DRUGI DOHODAK I PDV

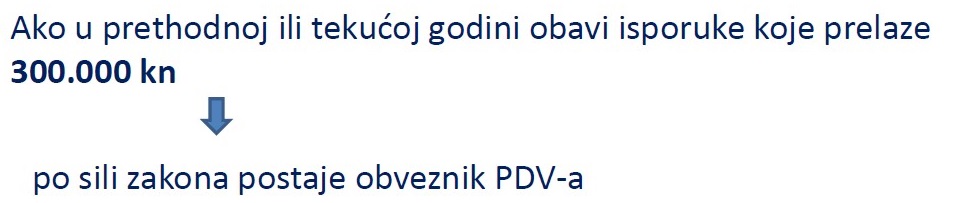

Za osobe koje isporučena dobra i usluge naplaćuju naknadom koja se prema propisima o porezu na dohodak smatra drugim dohotkom, pri određivanju praga za obvezan ulazak u sustav PDV-a uzima se u obzir bruto svota primitka od drugog dohotka.

Fizička osoba koja je po osnovi primitaka od drugog dohotka postala obveznik PDV-a, ne mora mijenjati način oporezivanja ostvarenih zarada; i dalje joj se ostvareni primici mogu oporezivati kao drugi dohodak.

U vrijednost isporuka od 300.000,00 kn:

Za osobe koje isporučena dobra i usluge naplaćuju naknadom koja se prema propisima o porezu na dohodak smatra drugim dohotkom, pri određivanju praga za obvezan ulazak u sustav PDV-a uzima se u obzir bruto svota primitka od drugog dohotka.

Fizička osoba koja je po osnovi primitaka od drugog dohotka postala obveznik PDV-a, ne mora mijenjati način oporezivanja ostvarenih zarada; i dalje joj se ostvareni primici mogu oporezivati kao drugi dohodak.

U vrijednost isporuka od 300.000,00 kn:

- uključuju se bruto naknade za dobra i usluge koje su oporezive PDV-om (prijenos prava smatra se obavljenom uslugom) i oslobođene isporuke taksativno određene čl. 90. st. 5. Zakona o PDV-u, a

- ne uključuju se isporuke koje su po čl. 39. oslobođene PDV-a (npr. nastava što je privatno održavaju nastavnici, obavljanje medicinske njege u okviru bavljenja medicinskim i pomoćnim medicinskim zanimanjima)

- Zakon o doprinosima, N.N. br. 84/08, 106/18

- Pravilnik o doprinosima, N.N. br. 2/09, 1/19

- Zakon o porezu na dohodak, N.N. br. 115/16, 138/20

- Pravilnik o porezu na dohodak N.N. br. 10/17

- Zakon o prikupljanju, obradi, povezivanju, korištenju i razmjeni podataka o primicima i javnim davanjima po osiguranicima, N.N. br. 157/13, 96/15.

- Pravilnik o porezu na dohodak

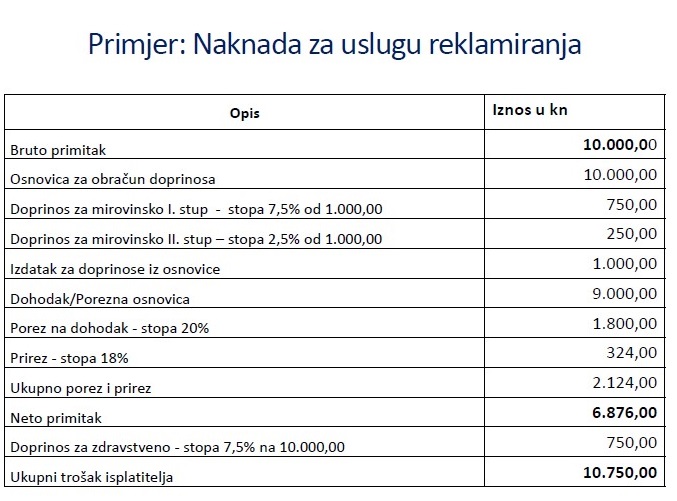

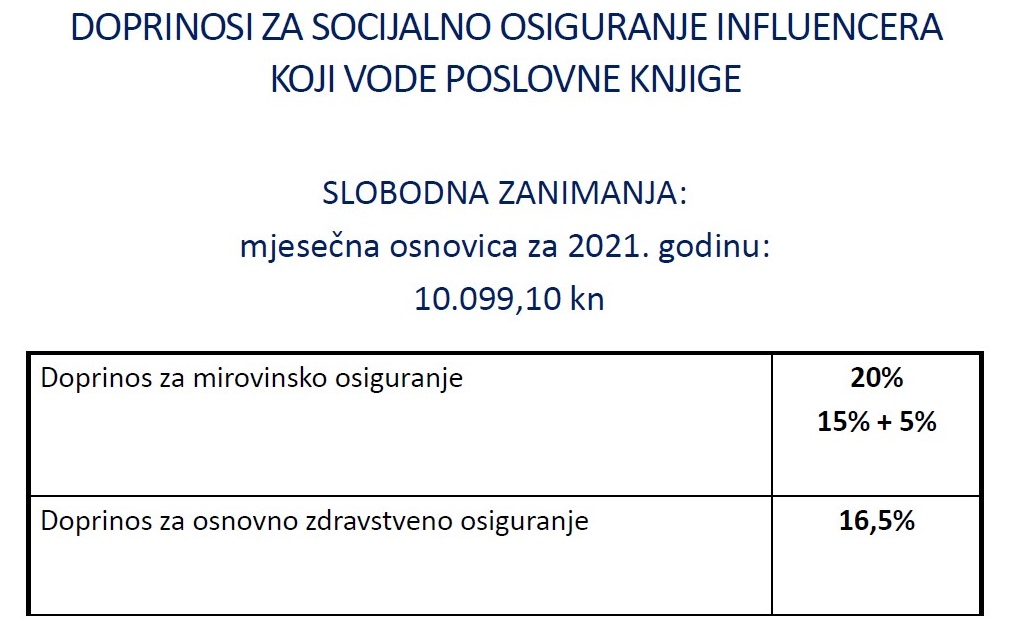

- iz primitka – 10% doprinosa za mirovinsko osiguranje; ako je osoba osiguranik II. stupa tada 7,5%za I. mirovinski stup i 2,5% za II. mirovinski stup

- na primitak – 7,5% doprinosa za obvezno zdravstveno osiguranje

- Doprinosi iz primitka i doprinosi na primitak obračunavaju se na istu osnovicu.

- Ne može se koristiti najviša mjesečna, ni najviša godišnja osnovica za obračun mirovinskih doprinosa.

- Za primitke kod kojih se ne priznaju paušalni izdaci, osnovica za obračun doprinosa je primitak po osnovi drugog dohotka

- 20% na propisanu poreznu osnovicu + prirez

- pri obračunu poreza po odbitku ne može se koristiti osobni odbitak

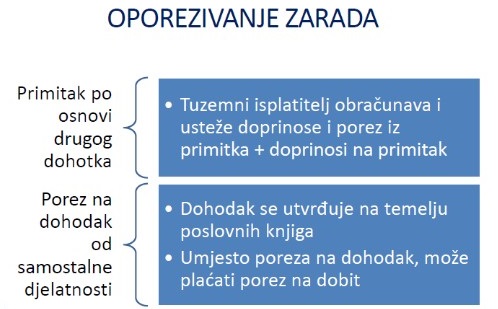

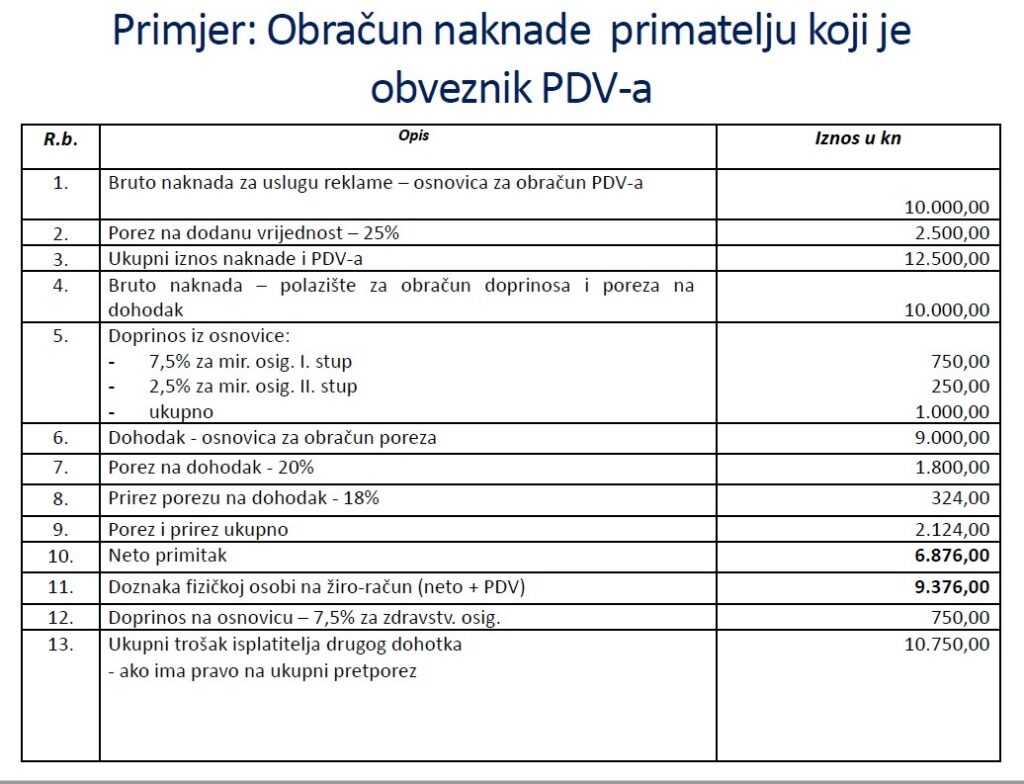

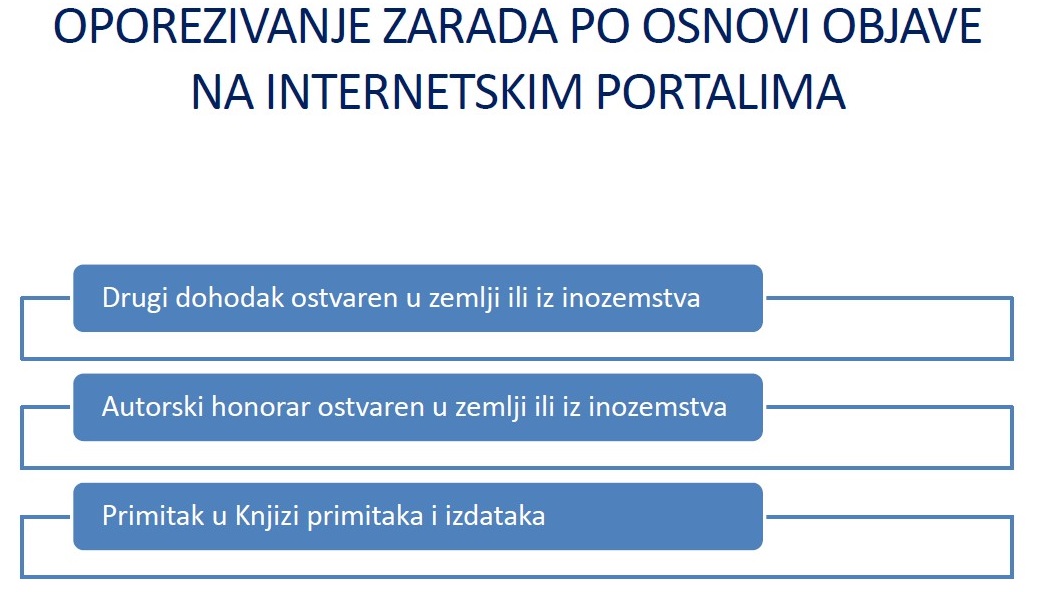

b) ZARADA OD REKLAMA - DRUGI DOHODAK - OBRAČUN POREZA PO ODBITKU ZA PRIMATELJA U SUSTAVU PDV-A

- Porezni obveznik koji ostvaruje primitke od drugog dohotka ne mora ulaskom u sustav PDV-a mijenjati način oporezivanja drugog dohotka.

- I nakon što je postao obveznik PDV-a, nadalje može na primitke o drugog dohotka plaćati porez na dohodak po odbitku (porez na izvoru).

- U obrascu JOPPD se iskazuje primitak, obračunani doprinosi i porez na dohodak, te neto svota primitka od drugog dohotka.

- PDV koji se poreznom obvezniku doznačuje na njegov žiro-račun, ne iskazuje se u obrascu JOPPD kao dio neto isplaćenog iznosa.

ISPLATA NETO IZNOSA DRUGOG DOHOTKA

ISPLATA NETO IZNOSA DRUGOG DOHOTKA

- PRAVILO: obveza isplate drugog dohotka na žiro-račun fizičke osobe

- IZNIMNO, dozvoljena je isplata na tekući račun i isplata u gotovu novcu, ali se te iznimke ne odnose na fizičke osobe koje ostvaruju dohodak po osnovi obavljenih usluga reklamiranja

- U polju „poziv na broj platitelja”: 67 OIB - GG001 do 365/366 – X

- U polju „poziv na broj primatelja” HR69 - 4002 - OIB isplatitelja – VOP

- ovršenik isplatitelju drugog dohotka dostavi obrazac Obavijesti izdan od strane od Financijske agencije u kojemu je izrijekom navedena obveza isplatitelja da dio primitka po osnovi drugog dohotka uplati na primateljev račun zaštićen od ovrhe na novčanim sredstvima

- Financijska agencija izdaje takvu Obavijest tek nakon što se u posebnom postupku utvrdi da je riječ o jedinom stalnom novčanom primanju ovršenika koji to dokaže odgovarajućom javnom ispravom

- pravila zaštite od ovrhe primitaka po osnovi drugog dohotka istovjetna su pravilima kojima se od ovrhe ograničeno štiti plaća

- Obrazac JOPPD – na dan isplate ili sljedeći radni dan

- Šifra općine/grada prebivališta – DA

- Šifra općine grada rada – 0000 (osim za dohodak iz inozemstva, kada treba navesti šifru države)

- Oznaka stjecatelja: 4002

- Oznaka primitka: šifra 4010

- Razdoblje – godina u kojoj je isplaćen primitak

- Neto drugi dohodak = tržišna cijena ostvarenog primitak u naravi, zajedno s uključenim PDV-om

- Neto svotu treba preračunati u bruto primitak

- Dospijeće doprinosa i poreza na dohodak – kao za plaću u naravi, tj. do 15. u mjesecu za primitke ostvarene u prethodnom mjesecu

- Oznaka na JOPPD obrascu:

- izvodi se iz datuma dostavljanja obrasca

- iznimno za primitke u naravi omogućene tijekom prosinca, obrazac JOPPD se označava oznakom izvedenom iz datuma 31. prosinca te godine

- Šifre na stranici B obrasca:

- znaka stjecatelja: šifra 4002

- znaka vrste primitka: 4017

- dohodak od nesamostalnog rada

- dohodak od samostalne djelatnosti

- drugi dohodak

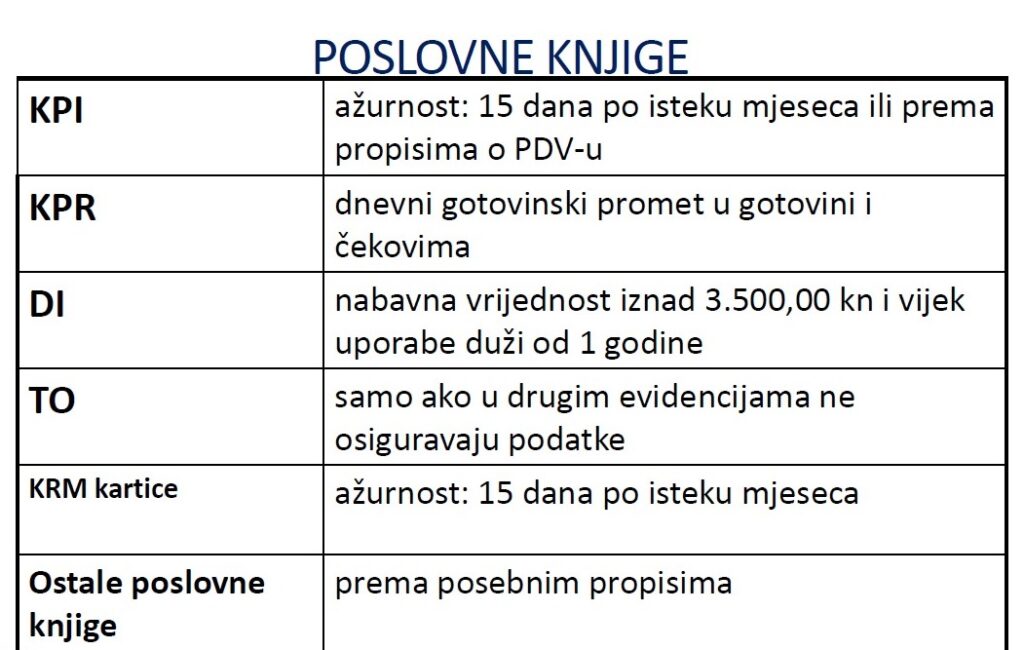

POSLOVNI PRIMICI - svi priljevi u novcu i dobrima ili uslugama s novčanom vrijednošću:

POSLOVNI PRIMICI - svi priljevi u novcu i dobrima ili uslugama s novčanom vrijednošću:

- Naplaćeni primici od prodaje

- Odricanje od potraživanja

- Izuzimanja u dobrima ili uslugama

- Primici od kamata

- Primljeni predujmovi

- Državne potpore i poticaji (osim poticaja za nabavu dugotrajne imovine – evidentira se u prihod u iznosu obračunane amortizacije)

- da su izdaci stvarno plaćeni (ako se radi o izdacima u dobrima ili uslugama, da su isporučena), i

- da su izravno vezani za obavljanje djelatnosti

- Plaćeni izdaci za kratkotrajnu imovinu

- Plaćeni doprinosi za obvezna osiguranja

- Otpis dugotrajne imovine – prema Zakonu o porezu na dobit – do dvostrukih stopa

- Ulaganje dobara iz osobne imovine

- Kamate iz poslovnih odnosa (osim zateznih kamata za nepravovremeno plaćena javna davanja)

- Plaće zaposlenih radnika

- Nagrade, potpore i otpremnine (za zaposlene i za poreznog obveznika)

- Članarine komorama i profesionalnim udruženjima

- 50% izdataka za osobni prijevoz (osiguranje – 100%)

- 50% izdataka za reprezentaciju

- plaćene premije za dobrovoljno mirovinsko osiguranje do 6.000,00 HRK godišnje

GODIŠNJA POREZNA PRIJAVA NA OBRASCU DOH

Rok: do kraja veljače za prethodnu godinu.

Može se podnijeti elektroničkim putem preko sustava ePorezna.

Obvezni prilozi propisani su Pravilnikom o porezu na dohodak:

GODIŠNJA POREZNA PRIJAVA NA OBRASCU DOH

Rok: do kraja veljače za prethodnu godinu.

Može se podnijeti elektroničkim putem preko sustava ePorezna.

Obvezni prilozi propisani su Pravilnikom o porezu na dohodak:

- obrazac P-PPI

- obračun korištenih olakšica i oslobođenja

- drugi prilozi

- ostvareni dohodak od samostalne djelatnosti dijeli se s brojem mjeseci obavljanja djelatnosti i na taj se iznos primijeni prosječna porezna stopa;

- ako je porezni obveznik osim dohotka od samostalne djelatnosti ostvario dohodak i iz drugih izvora, najprije se izračuna učešće dohotka od samostalne djelatnosti u ukupnom godišnjem dohotku;

- u prvoj godini obavljanja djelatnosti – ne plaćaju se predujmovi poreza na dohodak.

1. DRUGI DOHODAK I AUTORSKI HONORAR –ISPLATITELJ JE TUZEMNI PROVIDER

Tuzemni isplatitelj je:

1. DRUGI DOHODAK I AUTORSKI HONORAR –ISPLATITELJ JE TUZEMNI PROVIDER

Tuzemni isplatitelj je:

- obveznik obračunavanja i plaćanja doprinosa iz primitka, te poreza na dohodak i prireza – obračunava ih i plaća u ime i za račun primatelja;

- obveznik, obveznik obračunavanja i obveznik plaćanja doprinosa na primitak – u svoje ime, za korist primatelja;

- obveznik izvještavanja Porezne uprave na obrascu JOPPD.

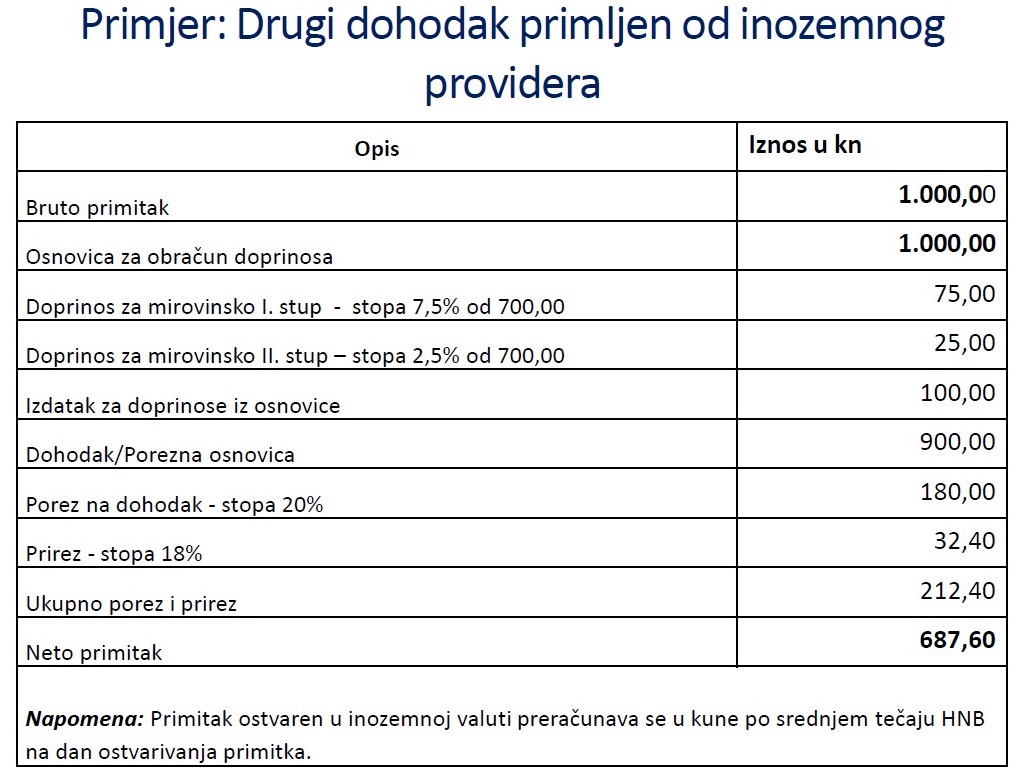

- Provider = pružatelj internetskih usluga

- Naknada u pravilu ovisi o broju ostvarenih posjeta, tj. o broju osoba koje su pregledale objavljeni sadržaj; na temelju broja pregleda, pružatelj internetskih usluga određuje naknadu za objavljeni sadržaj.

- Provider ostvaruje zaradu od reklama koje paralelno plasira, pa dio toga „kolača“ prepušta onome čiji sadržaj je privukao posjetitelje portala.

- na obrascu RPO, u roku 8 dana

- Obveznik obračunavanja i plaćanja doprinosa: primatelj dohotka

- Doprinos iz primitka: 10% za mirovinsko osiguranje (7,5% + 2,5%)

- Porez na dohodak: 20% + prirez

- Autorske naknade – priznaje se 30% paušalnih izdataka

- ugovorne strane

- naziv autorskog djela koje je predmet ugovora

- način korištenja autorskog djela

- iznos, način plaćanja i rokove plaćanja naknade za autorsko djelo

- jezična djela (pisana djela, govorna djela, računalni programi),

- glazbena djela, s riječima ili bez riječi,

- dramska i dramsko-glazbena djela,

- koreografska i pantomimskadjela,

- djela likovne umjetnosti (s područja slikarstva, kiparstva i grafike), bez obzira na materijal od kojega su načinjena, te ostala djela likovnih umjetnosti,

- djela arhitekture,

- djela primijenjenih umjetnosti i industrijskog dizajna,

- fotografska djela i djela proizvedena postupkom sličnim fotografskom,

- audiovizualna djela (kinematografska djela i djela stvorena na način sličan kinematografskom stvaranju),

- kartografska djela,

- prikazi znanstvene ili tehničke prirode kao što su crteži, planovi skice, tablice i dr.

- Autorskim djelom smatraju se i prijevodi, prilagođavanja, glazbene obrade i druge prerade autorskih djela. Autorskim djelom smatraju se i prijevodi službenih tekstova s područja zakonodavstva, administracije i sudova, ako nisu napravljeni radi službene objave i ako nisu kao takvi objavljeni.

- u roku 30 dana oddatuma ostvarivanja primitka

- iskazivanje podataka o datumu primitka:

- šifra mjesta rada – DA, šifra države iz koje je ostvaren

- šifra stjecatelja: 4002

- šifra vrste primitka: 4025

4. STRANCI - DIGITALNI NOMADI KOJI BORAVE U HRVATSKOJ DIGITALNI NOMADI

4. STRANCI - DIGITALNI NOMADI KOJI BORAVE U HRVATSKOJ DIGITALNI NOMADI

- Zakon o strancima, N.N., br. 133/20., stupio je na snagu 1. siječnja 2021. godine

- digitalni nomad – kumulativni uvjeti:

- državljanin treće zemlje koji je zaposlen ili obavlja poslove putem komunikacijske tehnologije

- za tvrtku ili vlastitu tvrtku koja nije registrirana u Republici Hrvatskoj

- ne obavlja poslove / ne pruža usluge poslodavcima na području Republike Hrvatske

- prema Zakonu o strancima –posebna svrha privremenog boravka koja se odnosi na boravak digitalnih nomada

- Dopuna čl. 9. Zakona o porezu na dohodak

- Porez na dohodak ne plaća se na:

- primitke fizičkih osoba ostvarene po osnovi obavljanja nesamostalnog rada ili djelatnosti za poslodavca koji nije registriran u Republici Hrvatskoj temeljem stečenog statusa digitalnog nomada sukladno posebnom propisu

Revisions

- August 29, 2022 @ 10:11:29 [Current Revision] by Jasenka Bogojević

- August 29, 2022 @ 10:11:29 by Jasenka Bogojević

- August 29, 2022 @ 10:10:54 [Autosave] by Jasenka Bogojević

- August 29, 2022 @ 10:07:46 by Jasenka Bogojević

- August 29, 2022 @ 10:06:32 by Jasenka Bogojević

- August 29, 2022 @ 10:04:21 by Jasenka Bogojević

- August 29, 2022 @ 10:03:28 by Jasenka Bogojević

- August 29, 2022 @ 10:02:49 by Jasenka Bogojević

- August 29, 2022 @ 10:02:25 by Jasenka Bogojević

- August 29, 2022 @ 10:01:36 by Jasenka Bogojević

- October 11, 2021 @ 10:16:45 by Jasenka Bogojević

- October 11, 2021 @ 10:14:25 by Jasenka Bogojević

- October 11, 2021 @ 10:01:31 by Jasenka Bogojević

- October 11, 2021 @ 10:01:22 by Jasenka Bogojević

- October 11, 2021 @ 10:01:12 by Jasenka Bogojević

- October 11, 2021 @ 09:59:07 by Jasenka Bogojević

- October 11, 2021 @ 09:57:25 by Jasenka Bogojević

- October 8, 2021 @ 15:43:14 by Jasenka Bogojević

- October 8, 2021 @ 15:41:12 by Jasenka Bogojević

- October 8, 2021 @ 15:27:15 by Jasenka Bogojević

- October 8, 2021 @ 15:18:33 by Jasenka Bogojević

- October 8, 2021 @ 15:18:03 by Jasenka Bogojević

- October 8, 2021 @ 15:10:12 by Jasenka Bogojević

- October 8, 2021 @ 15:06:24 by Jasenka Bogojević

- October 8, 2021 @ 14:54:53 by Jasenka Bogojević

Revision Differences

| August 29, 2022 @ 10:02:25 | Current Revision | ||

|---|---|---|---|

| Content | |||

| <strong>U posljednja tri desetljeća društvene mreže i digitalna promocija imaju neizostavnu ulogu u svakodnevnoj komunikaciji, kao i poduzeća, te time predstavljaju okosnicu u izgradnji odnosa sa krajnjim potrošačima. Njihova međusobna komunikacija odvija se kroz različite sadržaje – tzv. blogove, You-tube, storyje te druge načine dijeljenja teksta, videa i fotografija.</strong> | <strong>U posljednja tri desetljeća društvene mreže i digitalna promocija imaju neizostavnu ulogu u svakodnevnoj komunikaciji, kao i poduzeća, te time predstavljaju okosnicu u izgradnji odnosa sa krajnjim potrošačima. Njihova međusobna komunikacija odvija se kroz različite sadržaje – tzv. blogove, You-tube, storyje te druge načine dijeljenja teksta, videa i fotografija.</strong> | ||

| Dr. sc. Marija Zuber je 06. listopada 2021. održala webinar na temu <strong>Oporezivanja drugog dohotka i autorskih honorara za objavu na internetskim portalima (primitci influencera i drugih fizičkih osoba, primitci digitalnih nomada) </strong>koju u cijelosti možete pregledati na slijedećem linku<strong>: <a href="https:/ /kb.kopun.hr/ influenceri- i-digitalni-nomadi-porezni- tretman-primitaka- od-promoviranja- na-drustvenim-mrezama/pp_ influenceri-porezna-obiljezja- dr-sc-m-zuber-09-2021-2/" rel="attachment wp-att-2135"> PP_Influenceri - porezna obilježja (dr.sc. M.Zuber, 09-2021)</a></strong> | Dr. sc. Marija Zuber je 06. listopada 2021. održala webinar na temu <strong>Oporezivanja drugog dohotka i autorskih honorara za objavu na internetskim portalima (primitci influencera i drugih fizičkih osoba, primitci digitalnih nomada) </strong>koju u cijelosti možete pregledati na slijedećem linku<strong>: <a href="https:/ /kb.kopun.hr/ influenceri- i-digitalni-nomadi-porezni- tretman-primitaka- od-promoviranja- na-drustvenim-mrezama/pp_ influenceri-porezna-obiljezja- dr-sc-m-zuber-09-2021-2/" rel="attachment wp-att-2135"> PP_Influenceri - porezna obilježja (dr.sc. M.Zuber, 09-2021)</a></strong> | ||

| _____________ _____________ ____________ _____________ ____________ _____________ ____________ _____________ ____________ ___________________ | _____________ _____________ ____________ _____________ ____________ _____________ ____________ _____________ ____________ ___________________ | ||

| Kako je bit društvenih mreža kontinuirano generiranje sadržaja koji uspješno privlače velik broj korisnika, tako su pojedinci koji taj sadržaj distribuiraju na određenim platformama prozvani - <strong>influenceri</strong>. Obzirom da influencer nije hrvatska riječ (<em>engl. influence - utjecaj</em>), u hrvatskom prijevodu to bi bila osoba koja vrši ili ima utjecaj na društvenim mrežama, te za to primaju naknadu u novcu ili naravi. | Kako je bit društvenih mreža kontinuirano generiranje sadržaja koji uspješno privlače velik broj korisnika, tako su pojedinci koji taj sadržaj distribuiraju na određenim platformama prozvani - <strong>influenceri</strong>. Obzirom da influencer nije hrvatska riječ (<em>engl. influence - utjecaj</em>), u hrvatskom prijevodu to bi bila osoba koja vrši ili ima utjecaj na društvenim mrežama, te za to primaju naknadu u novcu ili naravi. | ||

| Def. <strong><u>INFLUENCER< /u></strong> - osoba koja svojim ponašanjem i stavovima utječe na druge; osoba kojoj vjeruju njezini pratitelji, doživljavaju je kao pozitivnu osobu, na neki način joj se dive i u svakodnevnom životu je pokušavaju slijediti. | Def. <strong><u>INFLUENCER< /u></strong> - osoba koja svojim ponašanjem i stavovima utječe na druge; osoba kojoj vjeruju njezini pratitelji, doživljavaju je kao pozitivnu osobu, na neki način joj se dive i u svakodnevnom životu je pokušavaju slijediti. | ||

| Sve ih je više, kao rezultat pojave novih oblika marketinga. Novi oblici marketinga: | Sve ih je više, kao rezultat pojave novih oblika marketinga. Novi oblici marketinga: | ||

| <ul> | <ul> | ||

| <li>nastaju zasićenost uobičajenim načinom reklamiranja proizvoda i usluga</li> | <li>nastaju zasićenost uobičajenim načinom reklamiranja proizvoda i usluga</li> | ||

| <li>nastaju na spoznajama o ponašanju potrošača</li> | <li>nastaju na spoznajama o ponašanju potrošača</li> | ||

| </ul> | </ul> | ||

| <strong><u>Zarade influencera od reklama</u></strong> temelje se na ugovoru s kompanijom čiji proizvod ili uslugu reklamiraju (tzv. „<em>prikrivena</em>” reklama): | <strong><u>Zarade influencera od reklama</u></strong> temelje se na ugovoru s kompanijom čiji proizvod ili uslugu reklamiraju (tzv. „<em>prikrivena</em>” reklama): | ||

| <ul> | <ul> | ||

| <li>u novcu</li> | <li>u novcu</li> | ||

| <li>u naravi (proizvodi, usluge, bonovi, boravak u hotelu, korištenje automobila…itd.)</li> | <li>u naravi (proizvodi, usluge, bonovi, boravak u hotelu, korištenje automobila…itd.)</li> | ||

| </ul> | </ul> | ||

| <img class="alignnone size-full wp-image-2119" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/1.jpg" alt="" width="498" height="309" /> | <img class="alignnone size-full wp-image-2119" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/1.jpg" alt="" width="498" height="309" /> | ||

| <ol> | <ol> | ||

| <li><strong>DRUGI DOHODAK I PDV</strong></li> | <li><strong>DRUGI DOHODAK I PDV</strong></li> | ||

| </ol> | </ol> | ||

| Kao kriterij za <u>obvezan ulazak u sustav obveznika PDV- a</u> primjenjuje se prag od <strong>300.000,00 kn</strong> vrijednosti oporezivih isporuka u prethodnoj ili tekućoj poreznoj godini. | Kao kriterij za <u>obvezan ulazak u sustav obveznika PDV- a</u> primjenjuje se prag od <strong>300.000,00 kn</strong> vrijednosti oporezivih isporuka u prethodnoj ili tekućoj poreznoj godini. | ||

| <img class="alignnone wp-image-2117" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/2.jpg" alt="" width="500" height="105" /> | <img class="alignnone wp-image-2117" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/2.jpg" alt="" width="500" height="105" /> | ||

| Za osobe koje isporučena dobra i usluge naplaćuju naknadom koja se prema propisima o porezu na dohodak smatra drugim dohotkom, pri određivanju praga za obvezan ulazak u sustav PDV-a uzima se u obzir bruto svota primitka od drugog dohotka. | Za osobe koje isporučena dobra i usluge naplaćuju naknadom koja se prema propisima o porezu na dohodak smatra drugim dohotkom, pri određivanju praga za obvezan ulazak u sustav PDV-a uzima se u obzir bruto svota primitka od drugog dohotka. | ||

| Fizička osoba koja je po osnovi primitaka od drugog dohotka postala obveznik PDV-a, ne mora mijenjati način oporezivanja ostvarenih zarada; i dalje joj se ostvareni primici mogu oporezivati kao drugi dohodak. | Fizička osoba koja je po osnovi primitaka od drugog dohotka postala obveznik PDV-a, ne mora mijenjati način oporezivanja ostvarenih zarada; i dalje joj se ostvareni primici mogu oporezivati kao drugi dohodak. | ||

| U vrijednost isporuka od<strong> 300.000,00 kn:</strong> | U vrijednost isporuka od<strong> 300.000,00 kn:</strong> | ||

| <ul> | <ul> | ||

| <li>uključuju se bruto naknade za dobra i usluge koje su oporezive PDV-om (prijenos prava smatra se obavljenom uslugom) i oslobođene isporuke taksativno određene <em>čl. 90. st. 5. Zakona o PDV-u</em>, a</li> | <li>uključuju se bruto naknade za dobra i usluge koje su oporezive PDV-om (prijenos prava smatra se obavljenom uslugom) i oslobođene isporuke taksativno određene <em>čl. 90. st. 5. Zakona o PDV-u</em>, a</li> | ||

| <li>ne uključuju se isporuke koje su po <em>čl. 39. oslobođene PDV-a</em> (npr. nastava što je privatno održavaju nastavnici, obavljanje medicinske njege u okviru bavljenja medicinskim i pomoćnim medicinskim zanimanjima)</li> | <li>ne uključuju se isporuke koje su po <em>čl. 39. oslobođene PDV-a</em> (npr. nastava što je privatno održavaju nastavnici, obavljanje medicinske njege u okviru bavljenja medicinskim i pomoćnim medicinskim zanimanjima)</li> | ||

| </ul> | </ul> | ||

| <strong>ZAKONSKI OKVIR</strong> | <strong>ZAKONSKI OKVIR</strong> | ||

| OBVEZNI DOPRINOSI: | OBVEZNI DOPRINOSI: | ||

| <ul> | <ul> | ||

| <li><em>Zakon o doprinosima, N.N. br. 84/08, 106/18</em> | <li><em>Zakon o doprinosima, N.N. br. 84/08, 106/18</em> | ||

| <ul> | <ul> | ||

| <li>Pravilnik o doprinosima, <em>N.N. br. 2/09, 1/19</em></li> | <li>Pravilnik o doprinosima, <em>N.N. br. 2/09, 1/19</em></li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| </ul> | </ul> | ||

| POREZ NA DOHODAK I PRIREZ: | POREZ NA DOHODAK I PRIREZ: | ||

| <ul> | <ul> | ||

| <li><em>Zakon o porezu na dohodak, N.N. br. 115/16, 138/20</em> | <li><em>Zakon o porezu na dohodak, N.N. br. 115/16, 138/20</em> | ||

| <ul> | <ul> | ||

| <li>Pravilnik o porezu na dohodak<em> N.N. br. 10/17</em></li> | <li>Pravilnik o porezu na dohodak<em> N.N. br. 10/17</em></li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| </ul> | </ul> | ||

| IZVJEŠTAVANJE: | IZVJEŠTAVANJE: | ||

| <ul> | <ul> | ||

| <li><em>Zakon o prikupljanju, obradi, povezivanju, korištenju i razmjeni podataka o primicima i javnim davanjima po osiguranicima, N.N. br. 157/13, 96/15.</em> | <li><em>Zakon o prikupljanju, obradi, povezivanju, korištenju i razmjeni podataka o primicima i javnim davanjima po osiguranicima, N.N. br. 157/13, 96/15.</em> | ||

| <ul> | <ul> | ||

| <li>Pravilnik o porezu na dohodak</li> | <li>Pravilnik o porezu na dohodak</li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| </ul> | </ul> | ||

| <strong>a) ZARADA OD REKLAMA - DRUGI DOHODAK</strong> | <strong>a) ZARADA OD REKLAMA - DRUGI DOHODAK</strong> | ||

| VRSTE I STOPE DOPRINOSA | VRSTE I STOPE DOPRINOSA | ||

| <ul> | <ul> | ||

| <li>iz primitka – <strong>10% </strong>doprinosa za mirovinsko osiguranje; ako je osoba osiguranik II. stupa tada <strong>7,5%</strong>za I. mirovinski stup i <strong>2,5</strong>% za II. mirovinski stup</li> | <li>iz primitka – <strong>10% </strong>doprinosa za mirovinsko osiguranje; ako je osoba osiguranik II. stupa tada <strong>7,5%</strong>za I. mirovinski stup i <strong>2,5</strong>% za II. mirovinski stup</li> | ||

| <li>na primitak – <strong>7,5% </strong>doprinosa za obvezno zdravstveno osiguranje</li> | <li>na primitak – <strong>7,5% </strong>doprinosa za obvezno zdravstveno osiguranje</li> | ||

| </ul> | </ul> | ||

| <strong>VAŽNO:</strong> Isplatitelj mora raspolagati podatkom o tome je li primatelj drugog dohotka jer o tome ovisi obračun doprinosa za mirovinsko osiguranje (10% ili 7,5% + 2,5%). | <strong>VAŽNO:</strong> Isplatitelj mora raspolagati podatkom o tome je li primatelj drugog dohotka jer o tome ovisi obračun doprinosa za mirovinsko osiguranje (10% ili 7,5% + 2,5%). | ||

| OSNOVICA ZA OBRAČUN DOPRINOSA | OSNOVICA ZA OBRAČUN DOPRINOSA | ||

| <ul> | <ul> | ||

| <li>Doprinosi <strong>iz primitka </strong>i doprinosi <strong>na primitak </strong><u>obračunavaju se na <strong>istu </strong>osnovicu.</u></li> | <li>Doprinosi <strong>iz primitka </strong>i doprinosi <strong>na primitak </strong><u>obračunavaju se na <strong>istu </strong>osnovicu.</u></li> | ||

| <li>Ne može se koristiti najviša mjesečna, ni najviša godišnja osnovica za obračun mirovinskih doprinosa.</li> | <li>Ne može se koristiti najviša mjesečna, ni najviša godišnja osnovica za obračun mirovinskih doprinosa.</li> | ||

| <li>Za primitke kod kojih se ne priznaju paušalni izdaci, osnovica za obračun doprinosa je <strong>primitak </strong>po osnovi drugog dohotka</li> | <li>Za primitke kod kojih se ne priznaju paušalni izdaci, osnovica za obračun doprinosa je <strong>primitak </strong>po osnovi drugog dohotka</li> | ||

| </ul> | </ul> | ||

| <strong> </strong>POREZ NA DOHODAK (porez po odbitku, porez na izvoru) | <strong> </strong>POREZ NA DOHODAK (porez po odbitku, porez na izvoru) | ||

| <ul> | <ul> | ||

| <li>20% na propisanu poreznu osnovicu + prirez</li> | <li>20% na propisanu poreznu osnovicu + prirez</li> | ||

| <li>pri obračunu poreza po odbitku ne može se koristiti osobni odbitak</li> | <li>pri obračunu poreza po odbitku ne može se koristiti osobni odbitak</li> | ||

| </ul> | </ul> | ||

| <img class="alignnone size-full wp-image-2121" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/3.jpg" alt="" width="677" height="501" /> | <img class="alignnone size-full wp-image-2121" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/3.jpg" alt="" width="677" height="501" /> | ||

| <p class="Default"><span style="font-size: | <p class="Default"><span style="font-size: 10pt;"><strong>b) ZARADA OD REKLAMA - DRUGI DOHODAK - OBRAČUN POREZA PO ODBITKU ZA PRIMATELJA U SUSTAVU PDV-A </strong></span></p> | ||

| <ul> | <ul> | ||

| <li>Porezni obveznik koji ostvaruje primitke od drugog dohotka ne mora ulaskom u sustav PDV-a mijenjati način oporezivanja drugog dohotka.</li> | <li>Porezni obveznik koji ostvaruje primitke od drugog dohotka ne mora ulaskom u sustav PDV-a mijenjati način oporezivanja drugog dohotka.</li> | ||

| <li>I nakon što je postao obveznik PDV-a, nadalje može na primitke o drugog dohotka plaćati porez na dohodak po odbitku (porez na izvoru).</li> | <li>I nakon što je postao obveznik PDV-a, nadalje može na primitke o drugog dohotka plaćati porez na dohodak po odbitku (porez na izvoru).</li> | ||

| <li>U obrascu JOPPD se iskazuje primitak, obračunani doprinosi i porez na dohodak, te neto svota primitka od drugog dohotka.</li> | <li>U obrascu JOPPD se iskazuje primitak, obračunani doprinosi i porez na dohodak, te neto svota primitka od drugog dohotka.</li> | ||

| <li>PDV koji se poreznom obvezniku doznačuje na njegov | <li>PDV koji se poreznom obvezniku doznačuje na njegov žiro-račun, <strong>ne iskazuje se u obrascu JOPPD </strong>kao dio neto isplaćenog iznosa.</li> | ||

| </ul> | </ul> | ||

| <strong> <img class="alignnone wp-image-2122" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/4-1024x784.jpg" alt="" width="677" height="518" /></strong> | <strong> <img class="alignnone wp-image-2122" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/4-1024x784.jpg" alt="" width="677" height="518" /></strong> | ||

| ISPLATA NETO IZNOSA DRUGOG DOHOTKA | ISPLATA NETO IZNOSA DRUGOG DOHOTKA | ||

| <ul> | <ul> | ||

| <li>PRAVILO: obveza isplate drugog dohotka na <strong>žiro-račun </strong>fizičke osobe</li> | <li>PRAVILO: obveza isplate drugog dohotka na <strong>žiro-račun </strong>fizičke osobe</li> | ||

| <li>IZNIMNO, dozvoljena je isplata na tekući račun i isplata u gotovu novcu, ali se te iznimke ne odnose na fizičke osobe koje ostvaruju dohodak po osnovi obavljenih usluga reklamiranja</li> | <li>IZNIMNO, dozvoljena je isplata na tekući račun i isplata u gotovu novcu, ali se te iznimke ne odnose na fizičke osobe koje ostvaruju dohodak po osnovi obavljenih usluga reklamiranja</li> | ||

| <li style="text-align: left;">U polju „<em>poziv na broj platit</em>elja”: <strong>67 OIB - GG001 do 365/366 –X</strong></li> | <li style="text-align: left;">U polju „<em>poziv na broj platit</em>elja”: <strong>67 OIB - GG001 do 365/366 – X</strong></li> | ||

| </ul> | </ul> | ||

| gdje je X: | gdje je X: | ||

| 8 - isplata drugog dohotka koji podliježe obvezi doprinosa | 8 - isplata drugog dohotka koji podliježe obvezi doprinosa | ||

| <ul> | <ul> | ||

| <li>U polju „<em>poziv na broj primatelja</em>” <strong>HR69 - 4002 - OIB isplatitelja –VOP</strong></li> | <li>U polju „<em>poziv na broj primatelja</em>” <strong>HR69 - 4002 - OIB isplatitelja – VOP</strong></li> | ||

| </ul> | </ul> | ||

| Za VOP se koristi šifra: | Za VOP se koristi šifra: | ||

| 130 – Ugovor o djelu – zaštićeni dio | 130 – Ugovor o djelu – zaštićeni dio | ||

| 699 – Ostala osobna primanja koja nisu izuzeta od ovrhe | 699 – Ostala osobna primanja koja nisu izuzeta od ovrhe | ||

| ZAŠTITA NETO DRUGOG DOHOTKA OD OVRHE | ZAŠTITA NETO DRUGOG DOHOTKA OD OVRHE | ||

| <em>Čl. 173. st. 7. Ovršnog zakona: </em>primitak po osnovi drugog dohotka moguće je do propisanog ograničenog iznosa zaštititi od ovrhe ukoliko: | <em>Čl. 173. st. 7. Ovršnog zakona: </em>primitak po osnovi drugog dohotka moguće je do propisanog ograničenog iznosa zaštititi od ovrhe ukoliko: | ||

| <ul> | <ul> | ||

| <li>ovršenik isplatitelju drugog dohotka dostavi obrazac Obavijesti izdan od strane od Financijske agencije u kojemu je izrijekom navedena obveza isplatitelja da dio primitka po osnovi drugog dohotka uplati na primateljev račun zaštićen od ovrhe na novčanim sredstvima</li> | <li>ovršenik isplatitelju drugog dohotka dostavi obrazac Obavijesti izdan od strane od Financijske agencije u kojemu je izrijekom navedena obveza isplatitelja da dio primitka po osnovi drugog dohotka uplati na primateljev račun zaštićen od ovrhe na novčanim sredstvima</li> | ||

| <li>Financijska agencija izdaje takvu Obavijest tek nakon što se u posebnom postupku utvrdi da je riječ o jedinom stalnom novčanom primanju ovršenika koji to dokaže odgovarajućom javnom ispravom</li> | <li>Financijska agencija izdaje takvu Obavijest tek nakon što se u posebnom postupku utvrdi da je riječ o jedinom stalnom novčanom primanju ovršenika koji to dokaže odgovarajućom javnom ispravom</li> | ||

| <li>pravila zaštite od ovrhe primitaka po osnovi drugog dohotka istovjetna su pravilima kojima se od ovrhe ograničeno štiti plaća<strong> </strong></li> | <li>pravila zaštite od ovrhe primitaka po osnovi drugog dohotka istovjetna su pravilima kojima se od ovrhe ograničeno štiti plaća<strong> </strong></li> | ||

| </ul> | </ul> | ||

| OBVEZA IZVJEŠTAVANJA ZA ISPLAĆENI DRUGI DOHODAK | OBVEZA IZVJEŠTAVANJA ZA ISPLAĆENI DRUGI DOHODAK | ||

| Za iznose drugog dohotka koji podliježu plaćanju doprinosa i/ili poreza po odbitku: | Za iznose drugog dohotka koji podliježu plaćanju doprinosa i/ili poreza po odbitku: | ||

| <ul> | <ul> | ||

| <li>Obrazac JOPPD – na dan isplate ili sljedeći radni dan</li> | <li>Obrazac JOPPD – na dan isplate ili sljedeći radni dan</li> | ||

| </ul> | </ul> | ||

| Pravila iskazivanja podataka na str. B: | Pravila iskazivanja podataka na str. B: | ||

| <ul> | <ul> | ||

| <li>Šifra općine/grada prebivališta –DA</li> | <li>Šifra općine/grada prebivališta – DA</li> | ||

| <li>Šifra općine grada rada – 0000 (osim za dohodak iz inozemstva, kada treba navesti šifru države)</li> | <li>Šifra općine grada rada – 0000 (osim za dohodak iz inozemstva, kada treba navesti šifru države)</li> | ||

| <li>Oznaka stjecatelja: <strong>4002 </strong></li> | <li>Oznaka stjecatelja: <strong>4002 </strong></li> | ||

| <li>Oznaka primitka: šifra <strong>4010< /strong></li> | <li>Oznaka primitka: šifra <strong>4010< /strong></li> | ||

| <li>Razdoblje – godina u kojoj je isplaćen primitak</li> | <li>Razdoblje – godina u kojoj je isplaćen primitak</li> | ||

| </ul> | </ul> | ||

| <span style="font-size: 10.0pt;">DRUGI DOHODAK OMOGUĆEN U NARAVI</span> | <span style="font-size: 10.0pt;">DRUGI DOHODAK OMOGUĆEN U NARAVI</span> | ||

| <span style="font-size: 10pt;"><em>Čl. 22. Pravilnika o porezu na dohodak: </em>uređuje način određivanja tržišne cijene ostvarenog/omogućenog primitka</span> | <span style="font-size: 10pt;"><em>Čl. 22. Pravilnika o porezu na dohodak: </em>uređuje način određivanja tržišne cijene ostvarenog/omogućenog primitka</span> | ||

| <ul> | <ul> | ||

| <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Neto drugi dohodak = tržišna cijena ostvarenog primitak u naravi, zajedno s uključenim PDV-om</span></li> | <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Neto drugi dohodak = tržišna cijena ostvarenog primitak u naravi, zajedno s uključenim PDV-om</span></li> | ||

| <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Neto svotu treba preračunati u bruto primitak</span></li> | <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Neto svotu treba preračunati u bruto primitak</span></li> | ||

| <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Dospijeće doprinosa i poreza na dohodak –kao za plaću u naravi, tj. do 15. u mjesecu za primitke ostvarene u prethodnom mjesecu</span></li> | <li class="Default" style="margin-bottom: 9.05pt;"><span style="font-size: 10.0pt;">Dospijeće doprinosa i poreza na dohodak – kao za plaću u naravi, tj. do 15. u mjesecu za primitke ostvarene u prethodnom mjesecu</span></li> | ||

| </ul> | </ul> | ||

| DRUGI DOHODAK U NARAVI U OBRASCU JOPPD | DRUGI DOHODAK U NARAVI U OBRASCU JOPPD | ||

| Rok za dostavljanje obrasca JOPPD: <strong>do 15. u mjesecu</strong> za primitke u naravi omogućene u prethodnom mjesecu | Rok za dostavljanje obrasca JOPPD: <strong>do 15. u mjesecu</strong> za primitke u naravi omogućene u prethodnom mjesecu | ||

| <ul> | <ul> | ||

| <li>Oznaka na JOPPD obrascu: | <li>Oznaka na JOPPD obrascu: | ||

| <ul> | <ul> | ||

| <li>izvodi se iz datuma dostavljanja obrasca</li> | <li>izvodi se iz datuma dostavljanja obrasca</li> | ||

| <li>iznimno za primitke u naravi omogućene tijekom prosinca, obrazac JOPPD se označava oznakom izvedenom iz datuma 31. prosinca te godine</li> | <li>iznimno za primitke u naravi omogućene tijekom prosinca, obrazac JOPPD se označava oznakom izvedenom iz datuma 31. prosinca te godine</li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| <li>Šifre na stranici B obrasca: | <li>Šifre na stranici B obrasca: | ||

| <ul> | <ul> | ||

| <li>znaka stjecatelja: šifra <strong>4002< /strong></li> | <li>znaka stjecatelja: šifra <strong>4002< /strong></li> | ||

| <li>znaka vrste primitka: <strong>4017< /strong></li> | <li>znaka vrste primitka: <strong>4017< /strong></li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| </ul> | </ul> | ||

| DRUGI DOHODAK I GODIŠNJA POREZNA OBVEZA - ZA TRI IZVORA DOHOTKA –obračun porezne obveze na godišnjoj razini: | DRUGI DOHODAK I GODIŠNJA POREZNA OBVEZA - ZA TRI IZVORA DOHOTKA –obračun porezne obveze na godišnjoj razini: | ||

| <ul> | <ul> | ||

| <li>dohodak od nesamostalnog rada</li> | <li>dohodak od nesamostalnog rada</li> | ||

| <li>dohodak od samostalne djelatnosti</li> | <li>dohodak od samostalne djelatnosti</li> | ||

| <li>drugi dohodak</li> | <li>drugi dohodak</li> | ||

| </ul> | </ul> | ||

| c) ZARADA OD REKLAMA – DOHODAK OD SAMOSTALNE DJELATNOSTI | c) ZARADA OD REKLAMA – DOHODAK OD SAMOSTALNE DJELATNOSTI | ||

| <img class="alignnone wp-image-2126" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/5-1024x650.jpg" alt="" width="677" height="430" /> | <img class="alignnone wp-image-2126" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/5-1024x650.jpg" alt="" width="677" height="430" /> | ||

| | | ||

| <strong>POSLOVNI PRIMICI</strong> - svi priljevi u novcu i dobrima ili uslugama s novčanom vrijednošću: | <strong>POSLOVNI PRIMICI</strong> - svi priljevi u novcu i dobrima ili uslugama s novčanom vrijednošću: | ||

| <ul> | <ul> | ||

| <li>Naplaćeni primici od prodaje</li> | <li>Naplaćeni primici od prodaje</li> | ||

| <li>Odricanje od potraživanja</li> | <li>Odricanje od potraživanja</li> | ||

| <li>Izuzimanja u dobrima ili uslugama</li> | <li>Izuzimanja u dobrima ili uslugama</li> | ||

| <li>Primici od kamata</li> | <li>Primici od kamata</li> | ||

| <li>Primljeni predujmovi</li> | <li>Primljeni predujmovi</li> | ||

| <li>Državne potpore i poticaji (osim poticaja za nabavu dugotrajne imovine – evidentira se u prihod u iznosu obračunane amortizacije)</li> | <li>Državne potpore i poticaji (osim poticaja za nabavu dugotrajne imovine – evidentira se u prihod u iznosu obračunane amortizacije)</li> | ||

| </ul> | </ul> | ||

| <strong>Primici naplaćeni u ime i za račun druge osobe </strong>ne smatraju se primitkom toga poreznog obveznika, već primitkom osobe u čije ime i za čiji račun ih je porezni obveznik naplatio (tzv. <em>prolazne stavke</em>). | <strong>Primici naplaćeni u ime i za račun druge osobe </strong>ne smatraju se primitkom toga poreznog obveznika, već primitkom osobe u čije ime i za čiji račun ih je porezni obveznik naplatio (tzv. <em>prolazne stavke</em>). | ||

| <strong>POSLOVNI IZDACI</strong> - za priznavanje izdataka bitno je istodobno ispunjenje dvaju uvjeta: | <strong>POSLOVNI IZDACI</strong> - za priznavanje izdataka bitno je istodobno ispunjenje dvaju uvjeta: | ||

| <ol> | <ol> | ||

| <li><strong>da su izdaci stvarno plaćeni </strong>(ako se radi o izdacima u dobrima ili uslugama, da su isporučena), i</li> | <li><strong>da su izdaci stvarno plaćeni </strong>(ako se radi o izdacima u dobrima ili uslugama, da su isporučena), i</li> | ||

| <li><strong>da su izravno vezani za obavljanje djelatnosti</ strong></li> | <li><strong>da su izravno vezani za obavljanje djelatnosti</ strong></li> | ||

| </ol> | </ol> | ||

| <ul> | <ul> | ||

| <li>Plaćeni izdaci za kratkotrajnu imovinu</li> | <li>Plaćeni izdaci za kratkotrajnu imovinu</li> | ||

| <li>Plaćeni doprinosi za obvezna osiguranja</li> | <li>Plaćeni doprinosi za obvezna osiguranja</li> | ||

| <li>Otpis dugotrajne imovine – prema <em>Zakonu o porezu na dobit</em> – do dvostrukih stopa</li> | <li>Otpis dugotrajne imovine – prema <em>Zakonu o porezu na dobit</em> – do dvostrukih stopa</li> | ||

| <li>Ulaganje dobara iz osobne imovine</li> | <li>Ulaganje dobara iz osobne imovine</li> | ||

| <li>Kamate iz poslovnih odnosa (osim zateznih kamata za nepravovremeno plaćena javna davanja)</li> | <li>Kamate iz poslovnih odnosa (osim zateznih kamata za nepravovremeno plaćena javna davanja)</li> | ||

| <li>Plaće zaposlenih radnika</li> | <li>Plaće zaposlenih radnika</li> | ||

| <li>Nagrade, potpore i otpremnine (za zaposlene i za poreznog obveznika)</li> | <li>Nagrade, potpore i otpremnine (za zaposlene i za poreznog obveznika)</li> | ||

| <li>Članarine komorama i profesionalnim udruženjima</li> | <li>Članarine komorama i profesionalnim udruženjima</li> | ||

| <li><strong>50% </strong>izdataka za osobni prijevoz (osiguranje – 100%)</li> | <li><strong>50% </strong>izdataka za osobni prijevoz (osiguranje – 100%)</li> | ||

| <li><strong>50% </strong>izdataka za reprezentaciju</li> | <li><strong>50% </strong>izdataka za reprezentaciju</li> | ||

| <li>plaćene premije za dobrovoljno mirovinsko osiguranje do 6.000 | <li>plaćene premije za dobrovoljno mirovinsko osiguranje do 6.000,000 HRK godišnje</li> | ||

| </ul> | </ul> | ||

| <img class="alignnone wp-image-2127" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/6.jpg" alt="" width="600" height="368" /> | <img class="alignnone wp-image-2127" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/6.jpg" alt="" width="600" height="368" /> | ||

| GODIŠNJA POREZNA PRIJAVA NA OBRASCU DOH | GODIŠNJA POREZNA PRIJAVA NA OBRASCU DOH | ||

| Rok: do kraja veljače za prethodnu godinu | Rok: do kraja veljače za prethodnu godinu. | ||

| Može se podnijeti elektroničkim putem preko sustava ePorezna. | Može se podnijeti elektroničkim putem preko sustava ePorezna. | ||

| Obvezni prilozi propisani su Pravilnikom o porezu na dohodak: | Obvezni prilozi propisani su Pravilnikom o porezu na dohodak: | ||

| <ul> | <ul> | ||

| <li>obrazac P-PPI</li> | <li>obrazac P-PPI</li> | ||

| <li>obračun korištenih olakšica i oslobođenja</li> | <li>obračun korištenih olakšica i oslobođenja</li> | ||

| <li>drugi prilozi</li> | <li>drugi prilozi</li> | ||

| </ul> | </ul> | ||

| PREDUJMOVI POREZA ZA DOHODAK OD SAMOSTALNE DJELATNOSTI ZA SLJEDEĆU GODINU - visina mjesečnih predujmova poreza određuje se na temelju podataka u podnesenoj godišnjoj poreznoj prijavi | PREDUJMOVI POREZA ZA DOHODAK OD SAMOSTALNE DJELATNOSTI ZA SLJEDEĆU GODINU - visina mjesečnih predujmova poreza određuje se na temelju podataka u podnesenoj godišnjoj poreznoj prijavi. | ||

| Načini kako se utvrđuje: | Načini kako se utvrđuje: | ||

| <ul> | <ul> | ||

| <li>ostvareni dohodak od samostalne djelatnosti dijeli se s brojem mjeseci obavljanja djelatnosti i na taj se iznos primijeni prosječna porezna stopa</li> | <li>ostvareni dohodak od samostalne djelatnosti dijeli se s brojem mjeseci obavljanja djelatnosti i na taj se iznos primijeni prosječna porezna stopa;</li> | ||

| <li>ako je porezni obveznik osim dohotka od samostalne djelatnosti ostvario dohodak i iz drugih izvora, najprije se izračuna učešće dohotka od samostalne djelatnosti u ukupnom godišnjem dohotku</li> | <li>ako je porezni obveznik osim dohotka od samostalne djelatnosti ostvario dohodak i iz drugih izvora, najprije se izračuna učešće dohotka od samostalne djelatnosti u ukupnom godišnjem dohotku;</li> | ||

| <li>u prvoj godini obavljanja djelatnosti – ne plaćaju se predujmovi poreza na dohodak</li> | <li>u prvoj godini obavljanja djelatnosti – ne plaćaju se predujmovi poreza na dohodak.</li> | ||

| </ul> | </ul> | ||

| d) DOHODAK KOJI FIZIČKE OSOBE REZIDENTI HRVATSKE OSTVARUJU KAO NAKNADU ZA OBJAVU SADRŽAJA NA INTERNETSKIM PORTALIMA | d) DOHODAK KOJI FIZIČKE OSOBE REZIDENTI HRVATSKE OSTVARUJU KAO NAKNADU ZA OBJAVU SADRŽAJA NA INTERNETSKIM PORTALIMA | ||

| <img class="alignnone wp-image-2128" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/7.jpg" alt="" width="677" height="386" /> | <img class="alignnone wp-image-2128" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/7.jpg" alt="" width="677" height="386" /> | ||

| 1. DRUGI DOHODAK I AUTORSKI HONORAR –ISPLATITELJ JE TUZEMNI PROVIDER | 1. DRUGI DOHODAK I AUTORSKI HONORAR –ISPLATITELJ JE TUZEMNI PROVIDER | ||

| Tuzemni isplatitelj je: | Tuzemni isplatitelj je: | ||

| <ul> | <ul> | ||

| <li>obveznik obračunavanja i plaćanja doprinosa iz primitka, te poreza na dohodak i prireza – obračunava ih i plaća u ime i za račun primatelja</li> | <li>obveznik obračunavanja i plaćanja doprinosa iz primitka, te poreza na dohodak i prireza – obračunava ih i plaća u ime i za račun primatelja;</li> | ||

| <li>obveznik, obveznik obračunavanja i obveznik plaćanja doprinosa na primitak – u svoje ime, za korist primatelja</li> | <li>obveznik, obveznik obračunavanja i obveznik plaćanja doprinosa na primitak – u svoje ime, za korist primatelja;</li> | ||

| <li>obveznik izvještavanja Porezne uprave na obrascu JOPPD</li> | <li>obveznik izvještavanja Porezne uprave na obrascu JOPPD.</li> | ||

| </ul> | </ul> | ||

| 2. PRIMITAK OSTVAREN OD INOZEMNOG PROVIDERA | 2. PRIMITAK OSTVAREN OD INOZEMNOG PROVIDERA | ||

| <ul> | <ul> | ||

| <li><em>Provider</em> = pružatelj internetskih usluga</li> | <li><strong>< em>Provider</em> = pružatelj internetskih usluga</strong></li> | ||

| <li>Naknada u pravilu ovisi o broju ostvarenih posjeta, tj. o broju osoba koje su pregledale objavljeni sadržaj; na temelju broja pregleda, pružatelj internetskih usluga određuje naknadu za objavljeni sadržaj</li> | <li>Naknada u pravilu ovisi o broju ostvarenih posjeta, tj. o broju osoba koje su pregledale objavljeni sadržaj; na temelju broja pregleda, pružatelj internetskih usluga određuje naknadu za objavljeni sadržaj.</li> | ||

| <li>Provider ostvaruje zaradu od reklama koje paralelno plasira, pa dio toga „<em>kolača</em>“ prepušta onome čiji sadržaj je privukao posjetitelje portala</li> | <li>Provider ostvaruje zaradu od reklama koje paralelno plasira, pa dio toga „<em>kolača</em>“ prepušta onome čiji sadržaj je privukao posjetitelje portala.</li> | ||

| </ul> | </ul> | ||

| Za svrhe oporezivanja – drugi dohodak ili autorski honorar ostvaren iz inozemstva (inozemni providerine ustežu porez na dohodak) | Za svrhe oporezivanja – drugi dohodak ili autorski honorar ostvaren iz inozemstva (inozemni providerine ustežu porez na dohodak). | ||

| OBVEZA PRIJAVE U REGISTAR POREZNIH OBVEZNIKA: | OBVEZA PRIJAVE U REGISTAR POREZNIH OBVEZNIKA: | ||

| <ul> | <ul> | ||

| <li>na obrascu RPO, u roku 8 dana</li> | <li>na obrascu RPO, u roku 8 dana</li> | ||

| </ul> | </ul> | ||

| DOPRINOSI I POREZ, u roku 30 dana: | DOPRINOSI I POREZ, u roku 30 dana: | ||

| <ul> | <ul> | ||

| <li>Obveznik obračunavanja i plaćanja doprinosa: primatelj dohotka</li> | <li>Obveznik obračunavanja i plaćanja doprinosa: primatelj dohotka</li> | ||

| <li>Doprinos iz primitka: 10% za mirovinsko osiguranje (7,5% + 2,5%)</li> | <li>Doprinos iz primitka: 10% za mirovinsko osiguranje (7,5% + 2,5%)</li> | ||

| <li>Porez na dohodak: 20% + prirez</li> | <li>Porez na dohodak: 20% + prirez</li> | ||

| <li>Autorske naknade – priznaje se 30% paušalnih izdataka</li> | <li>Autorske naknade – priznaje se 30% paušalnih izdataka</li> | ||

| </ul> | </ul> | ||

| 3. AUTORSKI HONORAR (naknada za isporuku autorskog djela) | 3. AUTORSKI HONORAR (naknada za isporuku autorskog djela) | ||

| <em>Zakon o autorskom pravu i srodnim pravima ( | <em>Zakon o autorskom pravu i srodnim pravima (N.N., br. 167/03., 79/07., 80/11., 125/11., 141/13., 127/14., 62/17. i 96/18.)</em> | ||

| UGOVOR O AUTORSKOM DJELU – obvezan <strong>pisani oblik, </strong>osim za tzv. <em>mali nakladnički ugovor iz čl. 59. Zakona</em> | UGOVOR O AUTORSKOM DJELU – obvezan <strong>pisani oblik, </strong>osim za tzv. <em>mali nakladnički ugovor iz čl. 59. Zakona</em> | ||

| Propisan je sadržaj ugovora: | Propisan je sadržaj ugovora: | ||

| <ul> | <ul> | ||

| <li>ugovorne strane</li> | <li>ugovorne strane</li> | ||

| <li>naziv autorskog djela koje je predmet ugovora</li> | <li>naziv autorskog djela koje je predmet ugovora</li> | ||

| <li>način korištenja autorskog djela</li> | <li>način korištenja autorskog djela</li> | ||

| <li>iznos, način plaćanja i rokove plaćanja naknade za autorsko djelo</li> | <li>iznos, način plaćanja i rokove plaćanja naknade za autorsko djelo</li> | ||

| </ul> | </ul> | ||

| Definicija autorskog djela iz <em>Zakon o autorskom pravu i srodnim pravima</em> :«…<em>originalna intelektualna tvorevina iz književnog, znanstvenog i umjetničkog područja koja ima individualni karakter, bez obzira na način i oblik izražavanja, vrstu, vrijednost i namjenu…».</em> | Definicija autorskog djela iz <em>Zakon o autorskom pravu i srodnim pravima</em> :«…<em>originalna intelektualna tvorevina iz književnog, znanstvenog i umjetničkog područja koja ima individualni karakter, bez obzira na način i oblik izražavanja, vrstu, vrijednost i namjenu…».</em> | ||

| U <em>Zakonu o autorskom pravu</em> primjerice se navodi koja se djela osobito smatraju autorskim djelima, i to: | U <em>Zakonu o autorskom pravu</em> primjerice se navodi koja se djela osobito smatraju autorskim djelima, i to: | ||

| <ul> | <ul> | ||

| <li><em>jezična djela (pisana djela, govorna djela, računalni programi),</em></li> | <li><em>jezična djela (pisana djela, govorna djela, računalni programi),</em></li> | ||

| <li><em>glazbena djela, s riječima ili bez riječi,</em></li> | <li><em>glazbena djela, s riječima ili bez riječi,</em></li> | ||

| <li><em>dramska i dramsko-glazbena djela,</em></li> | <li><em>dramska i dramsko-glazbena djela,</em></li> | ||

| <li><em>koreografska i pantomimskadjela,</em></li> | <li><em>koreografska i pantomimskadjela,</em></li> | ||

| <li><em>djela likovne umjetnosti (s područja slikarstva, kiparstva i grafike), bez obzira na materijal od kojega su načinjena, te ostala djela likovnih umjetnosti,</em></li> | <li><em>djela likovne umjetnosti (s područja slikarstva, kiparstva i grafike), bez obzira na materijal od kojega su načinjena, te ostala djela likovnih umjetnosti,</em></li> | ||

| <li><em>djela arhitekture,</em></li> | <li><em>djela arhitekture,</em></li> | ||

| <li><em>djela primijenjenih umjetnosti i industrijskog dizajna,</em></li> | <li><em>djela primijenjenih umjetnosti i industrijskog dizajna,</em></li> | ||

| <li><em>fotografska djela i djela proizvedena postupkom sličnim fotografskom,</em></li> | <li><em>fotografska djela i djela proizvedena postupkom sličnim fotografskom,</em></li> | ||

| <li><em>audiovizualna djela (kinematografska djela i djela stvorena na način sličan kinematografskom stvaranju),</em></li> | <li><em>audiovizualna djela (kinematografska djela i djela stvorena na način sličan kinematografskom stvaranju),</em></li> | ||

| <li><em>kartografska djela,</em></li> | <li><em>kartografska djela,</em></li> | ||

| <li><em>prikazi znanstvene ili tehničke prirode kao što su crteži, planovi skice, tablice i dr.</em></li> | <li><em>prikazi znanstvene ili tehničke prirode kao što su crteži, planovi skice, tablice i dr.</em></li> | ||

| </ul> | </ul> | ||

| Autorskim djelima smatraju se i <strong>zbirke autorskih djela</strong>, podataka ili druge građe koje prema izboru ili rasporedu sadržaja predstavljaju samostalne tvorevine i kao takve uživaju autorskopravnu zaštitu. Pri tome zaštita prava autora zbirke ne utječe na autorska prava koja postoje na samim djelima, podacima ili građi koja je sadržaj zbirke. | Autorskim djelima smatraju se i <strong>zbirke autorskih djela</strong>, podataka ili druge građe koje prema izboru ili rasporedu sadržaja predstavljaju samostalne tvorevine i kao takve uživaju autorskopravnu zaštitu. Pri tome zaštita prava autora zbirke ne utječe na autorska prava koja postoje na samim djelima, podacima ili građi koja je sadržaj zbirke. | ||

| <ul> | <ul> | ||

| <li>Autorskim djelom smatraju se i <strong>prijevodi, prilagođavanja, glazbene obrade i druge prerade autorskih djela. </strong>Autorskim djelom smatraju se i prijevodi službenih tekstova s područja zakonodavstva, administracije i sudova, ako nisu napravljeni radi službene objave i ako nisu kao takvi objavljeni.</li> | <li>Autorskim djelom smatraju se i <strong>prijevodi, prilagođavanja, glazbene obrade i druge prerade autorskih djela. </strong>Autorskim djelom smatraju se i prijevodi službenih tekstova s područja zakonodavstva, administracije i sudova, ako nisu napravljeni radi službene objave i ako nisu kao takvi objavljeni.</li> | ||

| </ul> | </ul> | ||

| OBRAZAC JOPPD ZA DRUGI DOHODAK IZ INOZEMSTVA | OBRAZAC JOPPD ZA DRUGI DOHODAK IZ INOZEMSTVA | ||

| <ul> | <ul> | ||

| <li>u roku <strong>30 dana </strong>oddatuma ostvarivanja primitka</li> | <li>u roku <strong>30 dana </strong>oddatuma ostvarivanja primitka</li> | ||

| <li>iskazivanje podataka o datumu primitka:</li> | <li>iskazivanje podataka o datumu primitka:</li> | ||

| </ul> | </ul> | ||

| - na stranici A obrasca, u dijelu u kojem se iskazuje datum “Izvješće … na dan ____“ upisuje se datum primitka (dan kada su sredstva primljena na račun) | - na stranici A obrasca, u dijelu u kojem se iskazuje datum “Izvješće … na dan ____“ upisuje se datum primitka (dan kada su sredstva primljena na račun) | ||

| - u polje „Oznaka izvješća” upisuje se peteroznamenkasta oznaka koja odgovara rednom broju toga dana u godini | - u polje „Oznaka izvješća” upisuje se peteroznamenkasta oznaka koja odgovara rednom broju toga dana u godini | ||

| - računalni program Porezne uprave će na iskazani datum dodati 30 dana u svrhu pravodobnog zaduživanja obveznih doprinosa i/ili poreza iskazanih u određenom JOPPD obrascu | - računalni program Porezne uprave će na iskazani datum dodati 30 dana u svrhu pravodobnog zaduživanja obveznih doprinosa i/ili poreza iskazanih u određenom JOPPD obrascu | ||

| Šifre na stranici B: | Šifre na stranici B: | ||

| <ul> | <ul> | ||

| <li>šifra mjesta rada – DA, šifra države iz koje je ostvaren</li> | <li>šifra mjesta rada – DA, šifra države iz koje je ostvaren</li> | ||

| <li>šifra stjecatelja: <strong>4002< /strong></li> | <li>šifra stjecatelja: <strong>4002< /strong></li> | ||

| <li>šifra vrste primitka: <strong>4025< /strong></li> | <li>šifra vrste primitka: <strong>4025< /strong></li> | ||

| </ul> | </ul> | ||

| <img class="alignnone wp-image-2129" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/8.jpg" alt="" width="677" height="508" /> | <img class="alignnone wp-image-2129" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/10/8.jpg" alt="" width="677" height="508" /> | ||

| 4. STRANCI - DIGITALNI NOMADI KOJI BORAVE U HRVATSKOJ DIGITALNI NOMADI | 4. STRANCI - DIGITALNI NOMADI KOJI BORAVE U HRVATSKOJ DIGITALNI NOMADI | ||

| <ul> | <ul> | ||

| <li><em>Zakon o strancima, | <li><em>Zakon o strancima, N.N., br. 133/20.</em>, stupio je na snagu 1. siječnja 2021. godine</li> | ||

| <li><strong>digitalni nomad – </strong>kumulativni uvjeti: | <li><strong>digitalni nomad – </strong>kumulativni uvjeti: | ||

| <ul> | <ul> | ||

| <li>državljanin treće zemlje koji je zaposlen ili obavlja poslove putem komunikacijske tehnologije</li> | <li>državljanin treće zemlje koji je zaposlen ili obavlja poslove putem komunikacijske tehnologije</li> | ||

| <li>za tvrtku ili vlastitu tvrtku koja nije registrirana u Republici Hrvatskoj</li> | <li>za tvrtku ili vlastitu tvrtku koja nije registrirana u Republici Hrvatskoj</li> | ||

| <li>ne obavlja poslove / ne pruža usluge poslodavcima na području Republike Hrvatske</li> | <li>ne obavlja poslove / ne pruža usluge poslodavcima na području Republike Hrvatske</li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| <li>prema <em>Zakonu o strancima </ em>–posebna svrha privremenog boravka koja se odnosi na boravak digitalnih nomada</li> | <li>prema <em>Zakonu o strancima </ em>–posebna svrha privremenog boravka koja se odnosi na boravak digitalnih nomada</li> | ||

| </ul> | </ul> | ||

| PRIMICI DIGITALNIH NOMADA –NEOPOREZIVI U RH | PRIMICI DIGITALNIH NOMADA –NEOPOREZIVI U RH | ||

| <ul> | <ul> | ||

| <li><em>Dopuna čl. 9. Zakona o porezu na dohodak</em></li> | <li><em>Dopuna čl. 9. Zakona o porezu na dohodak</em></li> | ||

| <li>Porez na dohodak <strong>ne plaća se na</strong>: | <li>Porez na dohodak <strong>ne plaća se na</strong>: | ||

| <ul> | <ul> | ||

| <li>primitke fizičkih osoba ostvarene po osnovi obavljanja nesamostalnog rada ili djelatnosti za poslodavca koji nije registriran u Republici Hrvatskoj temeljem stečenog statusa digitalnog nomada sukladno posebnom propisu</li> | <li>primitke fizičkih osoba ostvarene po osnovi obavljanja nesamostalnog rada ili djelatnosti za poslodavca koji nije registriran u Republici Hrvatskoj temeljem stečenog statusa digitalnog nomada sukladno posebnom propisu</li> | ||

| </ul> | </ul> | ||

| </li> | </li> | ||

| </ul> | </ul> | ||

| <em>Napomena: </em>Riječ je o državljanima trećih zemalja kojima je u RH odobren privremeni boravak primjena ugovora o izbjegavanju dvostrukog oporezivanja | <em>Napomena: </em>Riječ je o državljanima trećih zemalja kojima je u RH odobren privremeni boravak primjena ugovora o izbjegavanju dvostrukog oporezivanja. | ||

| | |||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.