- Početno mjerenje

- Mjerenje nakon početnog priznavanja

- Kad se knjigovodstvena vrijednost imovine poveća kao rezultat revalorizacije, to povećanje će se priznati u ostalu sveobuhvatnu dobit i kumulativno iskazati u kapitalu kao revalorizacijska rezerva. Međutim, revalorizacijsko povećanje treba priznati u dobit ili gubitak do iznosa do kojeg ono poništava revalorizacijsko smanjenje vrijednosti iste imovine, koje je prethodno bilo priznato u dobiti ili gubitku.

- Kad se knjigovodstvena vrijednost imovine smanji zbog revalorizacije, to smanjenje treba priznati u dobit ili gubitak. Međutim, revalorizacijsko smanjenje treba izravno teretiti ostalu sveobuhvatnu dobit do iznosa do kojeg ovo smanjenje ne premašuje iznos koji postoji kao revalorizacijska rezerva za istu imovinu. Kod dugotrajne materijalne imovine stanje revalorizacijskih rezervi ne smije biti negativno.

- prepravi razmjerno promjeni bruto knjigovodstvenog iznosa imovine, tako da je knjigovodstveni iznos imovine nakon revalorizacije jednak njezinom revaloriziranom iznosu, ili;

- isključuje na teret bruto knjigovodstvenog iznosa imovine, a neto iznos prepravlja se do revaloriziranog iznosa imovine.

Revisions

- January 15, 2021 @ 09:46:53 [Current Revision] by Anita Doroda

- January 14, 2021 @ 12:12:49 [Autosave] by Anita Doroda

- January 10, 2017 @ 13:34:13 by Anita Doroda

- January 10, 2017 @ 13:33:23 by Anita Doroda

- January 10, 2017 @ 13:23:19 by Anita Doroda

- November 25, 2016 @ 10:27:02 by Anita Doroda

- November 25, 2016 @ 10:17:00 by Anita Doroda

- November 25, 2016 @ 10:13:04 by Anita Doroda

- November 25, 2016 @ 10:10:35 by Anita Doroda

- November 25, 2016 @ 10:09:47 by Anita Doroda

- November 23, 2016 @ 14:38:34 by Anita Doroda

- November 22, 2016 @ 15:11:09 by Anita Doroda

- November 22, 2016 @ 14:57:04 by Anita Doroda

- November 22, 2016 @ 14:56:16 by Anita Doroda

- November 22, 2016 @ 12:02:37 by Anita Doroda

- November 22, 2016 @ 12:01:03 by Anita Doroda

- November 22, 2016 @ 10:54:42 by Anita Doroda

Revision Differences

| November 22, 2016 @ 14:57:04 | Current Revision | ||

|---|---|---|---|

| Content | |||

| Dugotrajna materijalna imovina definirana je <a href="http:// eur-lex.europa.eu/ legal-content/ HR/TXT/PDF/?uri= CELEX:32008R1126& rid=13">Međunarodnim računovodstvenim standardom 16 - <em>Nekretnine, postrojenja i oprema</em></a> te <a href="http:// www.osfi.hr/Uploads/1/2/136/ 137/Hrvatski_ standardi_financijskog_ izvjestavanja.pdf">Hrvatskim standardom financijskog izvještavanja 6 - <em>Dugotrajna materijalna imovina.</em></a> | Dugotrajna materijalna imovina definirana je <a href="http:// eur-lex.europa.eu/ legal-content/ HR/TXT/PDF/?uri= CELEX:32008R1126& rid=13">Međunarodnim računovodstvenim standardom 16 - <em>Nekretnine, postrojenja i oprema</em></a> te <a href="http:// www.osfi.hr/Uploads/1/2/136/ 137/Hrvatski_ standardi_financijskog_ izvjestavanja.pdf">Hrvatskim standardom financijskog izvještavanja 6 - <em>Dugotrajna materijalna imovina.</em></a> | ||

| Sukladno <em>Međunarodnom računovodstvenom standardu</em> trošak nekog predmeta nekretnina, postrojenja i opreme treba priznati kao imovinu ako, i samo ako: | Sukladno <em>Međunarodnom računovodstvenom standardu</em> trošak nekog predmeta nekretnina, postrojenja i opreme treba priznati kao imovinu ako, i samo ako: | ||

| <strong>(a) je vjerojatno da će buduće ekonomske koristi povezane sa predmetom pritjecati subjektu, i</strong> | <strong>(a) je vjerojatno da će buduće ekonomske koristi povezane sa predmetom pritjecati subjektu, i</strong> | ||

| <strong>(b) se trošak predmeta može pouzdano izmjeriti.</strong> | <strong>(b) se trošak predmeta može pouzdano izmjeriti.</strong> | ||

| | | ||

| <strong>MJERENJE I PRIZNAVANJE DUGOTRAJNE MATERIJALNE IMOVINE | <strong>MJERENJE I PRIZNAVANJE DUGOTRAJNE MATERIJALNE IMOVINE | ||

| </strong> | </strong> | ||

| <ul> | <ul> | ||

| <li><strong>Početno mjerenje</strong></li> | <li><strong>Početno mjerenje</strong></li> | ||

| </ul> | </ul> | ||

| Dugotrajna materijalna imovina koja zadovoljava kriterije priznavanja <strong>početno se mjeri po trošku nabave</strong> koji uključuje: | Dugotrajna materijalna imovina koja zadovoljava kriterije priznavanja <strong>početno se mjeri po trošku nabave</strong> koji uključuje: | ||

| (a) kupovnu cijenu, uključujući uvozne pristojbe i nepovratne poreze nakon odbitka trgovačkih popusta i rabata, | (a) kupovnu cijenu, uključujući uvozne pristojbe i nepovratne poreze nakon odbitka trgovačkih popusta i rabata, | ||

| (b) sve troškove koji se izravno mogu pripisati dovođenju sredstva na mjesto i u radno stanje za namjeravanu upotrebu, | (b) sve troškove koji se izravno mogu pripisati dovođenju sredstva na mjesto i u radno stanje za namjeravanu upotrebu, | ||

| (c) početno procijenjene troškove demontaže, uklanjanja sredstva i obnavljanja mjesta na kojem je imovina smješteno, za koje obveza za subjekt nastaje kada je imovina nabavljeno ili kao posljedica korištenja sredstva tijekom razdoblja za namjene različite od proizvodnje zaliha tijekom razdoblja. | (c) početno procijenjene troškove demontaže, uklanjanja sredstva i obnavljanja mjesta na kojem je imovina smješteno, za koje obveza za subjekt nastaje kada je imovina nabavljeno ili kao posljedica korištenja sredstva tijekom razdoblja za namjene različite od proizvodnje zaliha tijekom razdoblja. | ||

| <ul> | <ul> | ||

| <li><strong>Mjerenje nakon početnog priznavanja</ strong></li> | <li><strong>Mjerenje nakon početnog priznavanja</ strong></li> | ||

| </ul> | </ul> | ||

| Nakon početnog priznavanja, poduzetnik može pojedinu dugotrajnu materijalnu imovinu vrednovati po <strong>metodi troška</strong> ili <strong>metodi revalorizacije</strong> i tu metodu primjeniti na cjelokupnu skupinu nekretnina, postrojenja i opreme. | Nakon početnog priznavanja, poduzetnik može pojedinu dugotrajnu materijalnu imovinu vrednovati po <strong>metodi troška</strong> ili <strong>metodi revalorizacije</strong> i tu metodu primjeniti na cjelokupnu skupinu nekretnina, postrojenja i opreme. | ||

| <strong>Model troška</strong> | <strong>Model troška</strong> | ||

| Nakon početnog priznavanja kao imovine, pojedinu nekretninu, postrojenje i opremu treba iskazati po trošku umanjenom za akumuliranu amortizaciju i akumulirane gubitke od umanjenja. | Nakon početnog priznavanja kao imovine, pojedinu nekretninu, postrojenje i opremu treba iskazati po trošku umanjenom za akumuliranu amortizaciju i akumulirane gubitke od umanjenja. | ||

| <strong>Model revalorizacije</strong> | <strong>Model revalorizacije</strong> | ||

| Nakon početnog priznavanja kao imovine, nekretninu, postrojenje i opremu <strong>čija se fer vrijednost može pouzdano izmjeriti</strong> treba iskazati po revaloriziranom iznosu, koji čini njegova fer vrijednost na datum revalorizacije umanjena za kasnije akumuliranu amortizaciju i kasnije akumulirane gubitke od umanjenja. | Nakon početnog priznavanja kao imovine, nekretninu, postrojenje i opremu <strong>čija se fer vrijednost može pouzdano izmjeriti</strong> treba iskazati po revaloriziranom iznosu, koji čini njegova fer vrijednost na datum revalorizacije umanjena za kasnije akumuliranu amortizaciju i kasnije akumulirane gubitke od umanjenja. | ||

| | | ||

| <strong>POSTUPAK REVALORIZACIJE IMOVINE</strong> | <strong>POSTUPAK REVALORIZACIJE IMOVINE</strong> | ||

| Revalorizacija se treba provoditi dovoljno redovito <strong>tako da se knjigovodstvena vrijednost značajno ne razlikuje od onog do kojeg bi se došlo utvrđivanjem fer vrijednosti na datum izvještaja o financijskom položaju.</strong> | Revalorizacija se treba provoditi dovoljno redovito <strong>tako da se knjigovodstvena vrijednost značajno ne razlikuje od onog do kojeg bi se došlo utvrđivanjem fer vrijednosti na datum izvještaja o financijskom položaju.</strong> | ||

| Ako se pojedina nekretnina, postrojenje i oprema revalorizira, tada treba revalorizirati <strong>cjelokupnu skupinu</strong> nekretnina, postrojenja i opreme kojoj to imovina pripada. | Ako se pojedina nekretnina, postrojenje i oprema revalorizira, tada treba revalorizirati <strong>cjelokupnu skupinu</strong> nekretnina, postrojenja i opreme kojoj to imovina pripada. | ||

| VAŽNO!: | <strong>VAŽNO!:</strong> | ||

| <ul> | <ul> | ||

| <li>Kad se knjigovodstvena vrijednost imovine <strong>poveća</strong> kao rezultat revalorizacije, to povećanje će se priznati u ostalu sveobuhvatnu dobit i kumulativno iskazati u kapitalu kao <strong>revalorizacijska rezerva</strong>. Međutim, revalorizacijsko povećanje treba priznati u dobit ili gubitak do iznosa do kojeg ono poništava revalorizacijsko smanjenje vrijednosti iste imovine, koje je prethodno bilo priznato u dobiti ili gubitku.</li> | <li>Kad se knjigovodstvena vrijednost imovine <strong>poveća</strong> kao rezultat revalorizacije, to povećanje će se priznati u ostalu sveobuhvatnu dobit i kumulativno iskazati u kapitalu kao <strong>revalorizacijska rezerva</strong>. Međutim, revalorizacijsko povećanje treba priznati u dobit ili gubitak do iznosa do kojeg ono poništava revalorizacijsko smanjenje vrijednosti iste imovine, koje je prethodno bilo priznato u dobiti ili gubitku.</li> | ||

| <li>Kad se knjigovodstvena vrijednost imovine <strong>smanji</strong> zbog revalorizacije, to smanjenje treba priznati <strong>u dobit ili gubitak.</strong> Međutim, revalorizacijsko smanjenje treba izravno teretiti ostalu sveobuhvatnu dobit do iznosa do kojeg ovo smanjenje ne premašuje iznos koji postoji kao revalorizacijska rezerva za istu imovinu. <strong>Kod dugotrajne materijalne imovine stanje revalorizacijskih rezervi ne smije biti negativno.</strong></li> | <li>Kad se knjigovodstvena vrijednost imovine <strong>smanji</strong> zbog revalorizacije, to smanjenje treba priznati <strong>u dobit ili gubitak.</strong> Međutim, revalorizacijsko smanjenje treba izravno teretiti ostalu sveobuhvatnu dobit do iznosa do kojeg ovo smanjenje ne premašuje iznos koji postoji kao revalorizacijska rezerva za istu imovinu. <strong>Kod dugotrajne materijalne imovine stanje revalorizacijskih rezervi ne smije biti negativno.</strong></li> | ||

| </ul> | </ul> | ||

| Dugotrajna materijalna imovina se revalorizira na način da se ispravak vrijednosti: | Dugotrajna materijalna imovina se revalorizira na način da se ispravak vrijednosti: | ||

| <ol> | <ol> | ||

| <li>prepravi razmjerno promjeni bruto knjigovodstvenog iznosa imovine, tako da je knjigovodstveni iznos imovine nakon revalorizacije jednak njezinom revaloriziranom iznosu, ili;</li> | <li>prepravi razmjerno promjeni bruto knjigovodstvenog iznosa imovine, tako da je knjigovodstveni iznos imovine nakon revalorizacije jednak njezinom revaloriziranom iznosu, ili;</li> | ||

| <li>isključuje na teret bruto knjigovodstvenog iznosa imovine, a neto iznos prepravlja se do revaloriziranog iznosa imovine.</li> | <li>isključuje na teret bruto knjigovodstvenog iznosa imovine, a neto iznos prepravlja se do revaloriziranog iznosa imovine.</li> | ||

| </ol> | </ol> | ||

| | | ||

| <strong>ODGOĐENA POREZNA OBVEZA</strong> | <strong>ODGOĐENA POREZNA OBVEZA</strong> | ||

| Formiranjem revalorizacijske rezerve dolazi do <strong>oporezive privremene razlike</strong> koja rezultira evidentiranjem <strong>odgođene porezne obveze</strong> koja dospijeva u tekućem razdoblju u odgovarajućem iznosu od smanjenja revalorizacijske rezerve. | Formiranjem revalorizacijske rezerve dolazi do <strong>oporezive privremene razlike</strong> koja rezultira evidentiranjem <strong>odgođene porezne obveze</strong> koja dospijeva u tekućem razdoblju u odgovarajućem iznosu od smanjenja revalorizacijske rezerve. | ||

| Dakle,<strong> odgođena porezna obveza</strong> je porez koji se treba platiti u budućim poreznim razdobljima, odnosi se na oporezive privremene razlike, a tipičan primjer nastanka odgođene porezne obveze je revalorizacija dugotrajne materijalne imovine gdje se vrijednost te imovine povećava bez dodatnog ulaganja. Takvo povećanje materijalne imovine evidentira se u korist revalorizacijske pričuve uz istodobno oblikovanje odgođene porezne obveze u svoti poreza na dobitak koja se odnosi na učinak revalorizacije materijalne imovine. | |||

| <strong>VAŽNO!:</strong> kada imamo oporezive privremene razlike razlikuje nam se porez na dobit u<strong> RDG-u</strong> i porez na dobit u <strong>PD obrascu.</strong> | |||

| <strong>PRIMJER:</strong> | |||

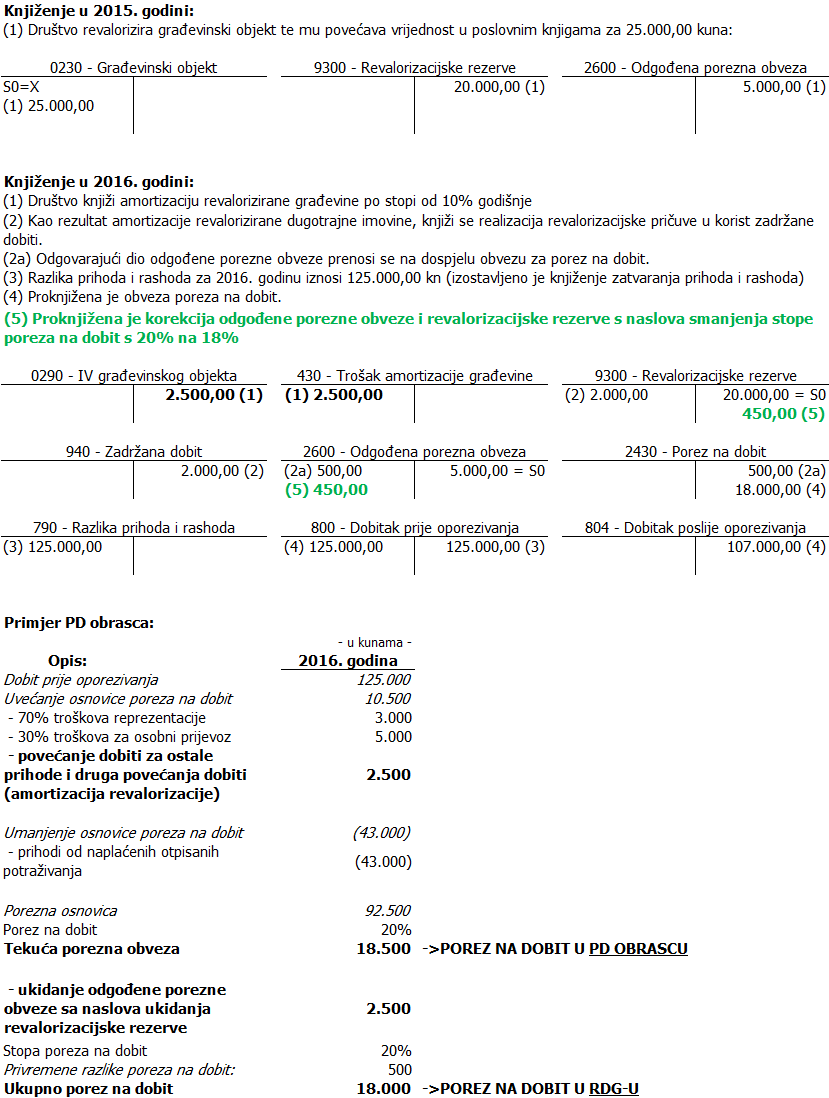

| <strong>Slijedi primjer u kojem je društvo revaloriziralo građevinski objekt u 2015. godini i formiralo odgođenu porezu obvezu. </strong> | |||

| <strong>U 2016. godini potrebno je uskladiti odgođenu poreznu obvezu uslijed porezne reforme i mijenjanja stope poreza na dobit s 20% na 18% (promjena br. 5), ali tek nakon što se proknjiži odgovarajući dio odgođene porezne obveze na dospjelu poreznu obvezu budući da se stopa poreza na dobit mijenja tek od 01.01.2017. godine. | |||

| </strong> | |||

| Dakle, nakon provođenja ovog knjiženja (br. 5), odnos salda na odgođenoj poreznoj obvezi i salda na revalorizacijskoj rezervi više neće biti 20% : 80%, <strong>već 18% : 82%. U ovom primjeru 4.050,00 kn : 18.450,00 kn.</strong> | |||

| <img class="alignnone size-full wp-image-997" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/11/Primjer.png" alt="primjer" width="829" height="1098" /> | |||

| | |||

| | |||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.