Dobili smo upit vezano za nabavku plovila za gospodarske svrhe i vršenje usluge chartera.

Pitanja su sljedeća:

- koje djelatnosti trebamo registrirati za mogućnost obavljanja te djelatnosti?

- porez na charter je 13%, kako mora izgledati račun za najam?

- koje uvjete moramo zadovoljiti (prostor za prijem gostiju itd)?

- sklopili bismo ugovor sa agencijom koja bi vršila prodaju termina:

- a) Na što moramo paziti kod sklapanja takvog ugovora kako bismo imali porezni tretman od 13%?

- b) plaćanja gosta idu na agenciju koja nama plaća samo naš neto dio uvećan za 13%?

- kako se tretira korištenje u slučaju korištenja za potrebe vlasnika firme ili poslovnih partnera?

- ostale napomene vezane za charter usluge.

Odgovori slijede u nastavku:

AD 1) Djelatnosti za koje se potrebno registrirati prilikom obavljanja djelatnosti chartera

Prema Odluci o Nacionalnoj klasifikaciji djelatnosti 2007 – NKD 2007 (Nar. nov., br. 58/07. i 72/07.) djelatnost pružanja usluge chartera mogu obavljati pravne i fizičke osobe koje su registrirane pod nekom od slijedećih šifri djelatnosti:

- razred 79.11 – Djelatnosti putničkih agencija

- razred 79.12 – Djelatnosti organizatora putovanja (turoperatora)

- razred 77.34 – Iznajmljivanje i davanje u zakup (leasing) plovnih prijevoznih sredstava uključuje iznajmljivanje čamaca i brodova bez rukovatelja, ponajprije namijenjenih prijevozu putnika i tereta.

- razred 50.10 – Pomorski i obalni prijevoz putnika g uključuje prijevoz putnika morem i priobaljem (redoviti ili izvanredni) odnosno prijevoz brodovima ili čamcima za izlete, kružna putovanja ili razgledanje, prijevoz trajektima, taksijima na vodi itd. i iznajmljivanje čamaca za razonodu s posadom za prijevoz morem i priobaljem (npr. za ribolov).

AD 2) PDV stope na charter usluge

Charter djelatnost je iznajmljivanje plovila ili pružanje usluge smještaja na plovilu u unutarnjim morskim vodama i teritorijalnom moru RH sukladno posebnom propisu kojim je regulirano pružanje usluga u nautičkom turizmu (čl. 2. Pravilnika o uvjetima za obavljanje djelatnosti iznajmljivanja plovila sa ili bez posade i pružanje usluge smještaja gostiju na plovilu).

Dakle, charter djelatnost uključuje:

- iznajmljivanje plovila, a to podrazumijeva davanje plovila na korištenje (sa ili bez posade) na određeni vremenski period,

- pružanje usluge smještaja na plovilu.

U poreznom smislu radi se o usluzi smještaja (charter usluga sa smještajem), koja podliježe oporezivanju PDV-om po stopi od 13%, te o usluzi iznajmljivanja prijevoznog sredstva (plovila), koja je oporeziva po općoj stopi PDV-a od 25%.

Usluge smještaja u plovnim objektima nautičkog turizma oporezuju se po sniženoj stopi PDV-a od 13% (čl. 38. st. 1. Zakona o PDV-u). Naime, komercijalnim ugostiteljskim objektima se, prema Pravilniku o PDV-u, smatraju i plovni objekti nautičkog turizma – brodovi ili brodice koji su prilagođeni i opremljeni za višednevni boravak posade i turista na krstarenjima i kružnim putovanjima. Treba napomenuti da je primjena snižene stope PDV-a moguća ukoliko se usluga smještaja na plovilu pruža u okviru registrirane djelatnosti nautičkog turizma.

Kada je riječ o pružanju usluga jednodnevnih izleta, oporezivanje ide po općoj stopi od 25%. Međutim, kod pružanja usluga smještaja turista na plovnim objektima (noćenje na plovilu), koji su prilagođeni i opremljeni za višednevni boravak posade i turista na krstarenjima i kružnim putovanjima, primjenjuje se stopa od 13% PDV-a.

Najam prijevoznih sredstava (plovila) podliježe oporezivanju po općoj stopi PDV-a od 25%. Međutim, u svrhu utvrđivanja mjesta oporezivanja usluge iznajmljivanja prijevoznih sredstava, pa tako i plovila, treba utvrditi nekoliko faktora, odnosno:

- iznajmljuje li porezni obveznik plovilo drugom poreznom obvezniku(bussiness to bussiness, B2B) ili plovilo za razonodu iznajmljuje osobi koja nije porezni obveznik (bussiness to consumers, B2C),

- radi li se o kratkotrajnom ili dugotrajnom najmu. Kratkotrajnim iznajmljivanjem prijevoznih sredstava se smatra iznajmljivanje koje traje najviše 30 dana kada se radi o prijevoznim sredstvima, a ako se radi o plovilima najviše do 90 dana.

Mjestom obavljanja usluga kratkotrajnog iznajmljivanja prijevoznih sredstava (i plovila) smatra se mjesto gdje se ta prijevozna sredstva stvarno stavljaju na raspolaganje primatelju usluge (čl. 23. st. 1. Zakona o PDV-u). Ova posebna odredba odnosi se na iznajmljivanje prijevoznih sredstava poreznim obveznicima (B2B), kao i osobama koje nisu porezni obveznici (B2C). Dakle, mjesto obavljanja usluge chartera, odnosno davanja na korištenje plovila, sa ili bez posade, na vremenski period tijekom kojeg putnici noće na plovilu, u slučaju kratkotrajnog iznajmljivanja plovila smatra se mjesto gdje se to plovilo stvarno stavlja na raspolaganje primatelju usluge.

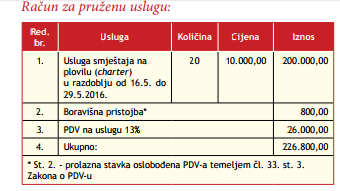

Primjer 1. Tuzemna charter tvrtka pruža charter uslugu inozemnim gostima Društvo „Croatia charter“ d.d. sa sjedištem u Šibeniku registrirano je za obavljanje djelatnosti iznajmljivanja plovnih objekata s uslugom smještaja (charter). S inozemnom putničkom agencijom sklapa ugovor u pružanju usluge 14-dnevnog kružnog putovanja po Jadranu i Sredozemlju za grupu od 20 gostiju. Inozemna agencija dovodi goste u RH, te se gosti ukrcavaju na plovilo u luci Rijeka. Za pruženu uslugu 14-dnevnog krstarenja inozemnoj agenciji je izdan račun u iznosu od 226.800,00 kn, odnosno 30.240,00 EUR-a.

Vlasnici ili korisnici plovila dužni su za sebe i za sve osobe koje noće na tom plovilu (nautičari) plaćati boravišnu pristojbu, sukladno Zakonu o boravišnoj pristojbi. Visina boravišne pristojbe za 2017. propisana je Uredbom o utvrđivanju visine boravišne pristojbe za 2017. godinu, a za 2018. godinu propisana je Uredbom o utvrđivanju visine boravišne pristojbe za 2018. godinu .

Ukoliko se radi o najamu plovila od strane vlasnika plovila agenciji, primjenjuje se stopa PDV-a od 25% (ukoliko je mjesto oporezivanja u RH).

AD 3) Uvjeti za obavljanje charter djelatnosti

Pravilnik o uvjetima za obavljanje djelatnosti iznajmljivanja plovila sa ili bez posade i pružanje usluge smještaja gostiju na plovilu objavljen je u Narodnim novinama broj 42/17 u primjeni od 01. svibnja 2017. godine, a istim se propisuju uvjeti i način obavljanja djelatnosti iznajmljivanja jahti ili brodica sa ili bez posade (charter) uključujući i pružanje usluge smještaja gostiju na jahti ili brodici.

AD 4) Sklapanje ugovora sa agencija i primjena stope od 13%

Kao što smo već spomenuli charter djelatnost uključuje najam plovnih objekata, koji se oporezuje primjenom opće stope PDV-a (25%), te uslugu smještaja gostiju na plovilu, na koju se primjenjuje snižena porezna stopa (13%).

Slijedom navedenog, primjena porezne stope od 13% ili 25% ovisi o vrsti ugovorenog i obavljenog posla. Ako porezni obveznik iznajmljuje plovilo, pri čemu ne obavlja ujedno i uslugu smještaja na plovilu koje stavlja na raspolaganje u tuzemstvu (najviše do 90 dana) drugom poreznom obvezniku ili fizičkoj osobi, tada se takav najam oporezuje PDV-om po stopi 25%. S druge strane, ako tuzemna charter kompanija iznajmljuje plovilo i stavlja ga na raspolaganje izvan RH, PDV se obračunava i plaća u onoj državi u kojoj je plovilo stavljeno na raspolaganje korisniku, te ne podliježe PDV-u u RH.

Porezni obveznik koji prema ugovoru sa korisnikom usluge, putničkom agencijom ili nekom drugom osobom obavlja usluge smještaja na plovilu, na obavljenu uslugu smještaja obračunava PDV po stopi sniženoj stopi od 13%. Također, u svrhu ispravnog utvrđivanja mjesta oporezivanja usluge chartera, charter kompanija mora, bez obzira na zastavu plovila, voditi računa o tome što nalažu propisi države u kojoj je luka ukrcaja putnika.

AD 5) Korištenje plovila za potrebe vlasnika firme ili poslovnih partnera

U slučajevima korištenja plovila za privatne potrebe vlasnika firme moguće su sljedeće opcije:

- Fakturiranje po tržišnoj vrijednosti

Odredbama čl. 8. st. 3. Zakona o PDV-u propisano je da se obavljanjem usluga uz naknadu smatra:

- a) korištenje dobara koja čine dio poslovne imovine poreznog obveznika za njegove privatne potrebe ili privatne potrebe njegovih zaposlenika ili općenito u druge svrhe osim za potrebe obavljanja njegove djelatnosti, za koja je u cijelosti ili djelomično odbijen pretporez,

- b) obavljanje usluga bez naknade od strane poreznog obveznika za njegove privatne potrebe ili privatne potrebe njegovih zaposlenika ili općenito u druge svrhe osim za potrebe obavljanja njegove djelatnosti. Kao što je prethodno pojašnjeno, mjesto obavljanja usluge chartera, odnosno davanja na korištenje plovila, sa ili bez posade, na vremenski period tijekom kojeg putnici noće na plovilu u slučaju kratkotrajnog iznajmljivanja plovila (najviše 90 dana) smatra se mjesto gdje se to plovilo stvarno stavlja na raspolaganje primatelju usluge.

Stoga, kada tuzemni porezni obveznik obavlja uslugu chartera sebi i članovima svoje obitelji ili prijateljima obvezan je, prema odredbi čl. 8. st. 3. Zakona o PDV-u, na tako obavljenu uslugu obračunati PDV po stopi 13%, naravno u slučaju kada se ukrcaj gostiju na jahtu obavlja u nekoj od domaćih luka.

Na uslugu chartera sa smještajem za privatne potrebe vlasnika obračunava se PDV po stopi od 13%. Porezna osnovica kod usluga iz čl. 8. st. 3. Zakona o PDV-u je ukupni trošak obavljanja usluga (čl. 33. st. 5. Zakona o PDV-u).

- Obračun plaće u naravi

Ako se plovilima koristi za osobni prijevoz poslovodnih, rukovodnih i drugih zaposlenih osoba, u skladu s čl. 7. st. 1. t. 4. Zakona o porezu na dobit, osnovica za oporezivanje porezom na dobitak povećava se za 30 % nastalih troškova, osim troškova osiguranja i kamata.

Plovila koja služe za osobni prijevoz zaposlenika društva mogu se istima dodijeliti na 24-satnu uporabu te u tom slučaju treba obračunavati plaća (primitak) u naravi. Ako se obračunava plaća u naravi po osnovi korištenja plovilima u privatne svrhe, svi su troškovi plovila u potpunosti priznati trošak.

Plaća u naravi po osnovi korištenja plovilima u privatne svrhe može se utvrditi, u skladu sa čl. 16. st. 3. t. 5. Pravilnika o porezu na dohodak (Nar. nov., br. 95/05. – 137/15.), u visini 1 % nabavne vrijednosti plovila odnosno 20 % od mjesečne rate za operativni leasing, bez obzira na opseg korištenja prijevoznim sredstvom u privatne svrhe. Međutim, plaća u naravi može se utvrditi i prema opsegu stvarnog korištenja. Vrijednost primitka u naravi u tom će se slučaju utvrditi za plovilo kao umnožak broja sati korištenja i tržišne cijene sata korištenja plovilom u mjestu u kojem je plovilo registrirano.

Prilikom korištenja plovila za potrebe poslovnih partnera nastali troškovi tretiraju se kao troškovi reprezentacije.

Troškovi učinjeni za ugošćenje i darivanje poslovnih partnera (s ili bez utisnutog znaka tvrtke ili proizvoda), za odmor, sport, rekreaciju i razonodu, za zakup automobila, plovila, zrakoplova i kuća za odmor, i to nastalih iz poslovnih odnosa s poslovnim partnerima, prema čl. 7. st. 1. t. 3. Zakona o porezu na dobit (Nar. nov., br. 177/04. i 148/13.) smatraju se troškovima reprezentacije koji su u financijskim izvješćima poduzetnika priznati 50 %. Prema čl. 23. Pravilnika o porezu na dobit (Nar. nov., br. 95/05. i 160/13.), poslovnim partnerima smatraju se osobe s kojima postoji poslovni odnos ili se očekuje da će se takav odnos uspostaviti, a troškovima reprezentacije s pripadajućim porezom na dodanu vrijednost smatraju se darovi s ili bez utisnutog znaka tvrtke ili proizvoda koji su dani poslovnom partneru ili njegovu opunomoćeniku ili nekoj drugoj osobi, ako za to ne postoji pravna obveza ili neka druga povezanost s uslugom primatelja. Dakle, ako se navedeni troškovi podmiruju poreznom obvezniku (fizičkoj osobi), riječ je o primitku oporezivom na način propisan za drugi dohodak, osim ako je riječ o troškovima koji se podmiruju poslovnim partnerima od kojih se ne očekuje podmirenje neke obveze odnosno ispunjenje neke činidbe, već se takvi troškovi podmiruju poreznom obvezniku radi uspješnog poslovanja na inicijativu tuzemnog društva. Suprotno tome, o oporezivom primitku je riječ ako tuzemno društvo podmiruje navedene troškove poreznim obveznicima od kojih se očekuje ispunjenje neke obveze. Isplatitelji se prema ovim odredbama trebaju odnositi s dužnim oprezom.

AD 6) Porez na dobit

Troškovi korištenja plovilom koja služe za iznajmljivanje priznaju se u cijelosti ako su ispunjeni uvjeti propisani u čl. 12. st. 16. Zakona o porezu na dobit.

Naime, poreznom obvezniku koji u dugotrajnoj imovini ima evidentirana plovila, priznaje se kao rashod amortizacija i svi troškovi korištenja plovilom ako su ispunjeni sljedeći uvjeti:

- Porezni je obveznik registriran za djelatnost iznajmljivanja i prijevoza plovilima

- Porezni je obveznik po osnovi korištenja plovilom ostvario u poreznom razdoblju prihod najmanje u visini 7 % od nabavne vrijednosti plovila.

Iznimno od prethodno navedenih uvjeta, u skladu s čl. 22. st. 9. Pravilnika o porezu na dobit, u prvoj godini nabave i u godini otuđenja plovila prihodi po osnovi korištenja tom imovinom najmanje u visini 7 % od nabavne vrijednosti imovine mogu se utvrditi razmjerno broju mjeseci korištenja imovinom. Porezni obveznik koji u poreznom razdoblju ne ispuni prethodno navedena dva uvjeta, obvezan je, u skladu s čl. 12. st. 17. Zakona o porezu na dobit, za to porezno razdoblje uvećati poreznu osnovicu za rashod amortizacije takve imovine te za sve pripadajuće troškove koji su nastali u vezi s korištenjem takvom imovinom.

Plovila kojima se koristi porezni obveznik na temelju ugovora o poslovnom najmu, a u svrhu iznajmljivanja, priznaju se troškovi najma takve imovine te troškovi nastali po osnovi korištenja imovinom, pod uvjetom da je porezni obveznik u poreznom razdoblju po osnovi korištenja takvom imovinom ostvario prihod najmanje u visini troškova najma. Ako prethodno navedeni uvjet nije ispunjen, potrebno je uvećati poreznu osnovicu za trošak najma plovila te za sve pripadajuće troškove nastale po osnovi korištenja takvom imovinom. U nabavnu se vrijednost plovila iz čl. 12. st. 16. Zakona o porezu na dobit uključuju i svi troškovi koji se izravno mogu pripisati dovođenju imovine na mjesto i u radno stanje za namjeravanu upotrebu. Radi potrebe osiguravanja podataka za ispunjenjem propisanih uvjeta, poduzetnik je obvezan sastaviti pregled podataka za pojedino sredstvo koji sadržava: vrstu sredstva, nabavnu vrijednost, ostvareni prihod s temelja korištenja sredstvima u poreznom razdoblju, amortizaciju u poreznom razdoblju te pripadajuće troškove koji su nastali u vezi s korištenjem sredstvima razvrstanim prema vrstama troškova (čl. 22. st. 11. Pravilnika o porezu na dobit). Pregled podataka o sredstvu obvezno se prilaže uz prijavu poreza na dobit.

Slijedom navedenog preporučamo da nabavku plovila odgodite za početak sljedeće godine s obzirom da u ovoj godini nećete ostvariti dovoljno prihoda te bi svi troškovi vezani za plovilo bili porezno nepriznati sa aspekta poreza na dobit.

Zaključak

U poreznom smislu, kod charter djelatnosti se radi o usluzi davanja plovila na korištenje, te se stoga primjenjuju odredbe Zakona o porezu na dodanu vrijednost. Međutim, u svrhu ispravne primjene odredbi Zakona o PDV-u potrebno je utvrditi radi li se o iznajmljivanju s uslugom smještaja (charter), što podliježe oporezivanju PDV-om po sniženoj stopi od 13%, sukladno čl. 38. Zakona o PDV-u, ili o usluzi iznajmljivanja plovila bez smještaja (dnevni charter), koja je oporeziva po općoj stopi PDV-a od 25%. Treba napomenuti kako je primjena snižene stope PDV-a moguća ukoliko se usluga smještaja na plovilu pruža u okviru registrirane djelatnosti nautičkog turizma. Pravna ili fizička osoba smije pružati turističke usluge u nautičkom turizmu ako ishodi rješenje da su ispunjeni uvjeti za pružanje tih usluga propisani Zakonom o pružanju usluga u turizmu i propisima donesenim na temelju toga Zakona, te uvjeti propisani drugim propisima bez kojih se ne može izdati rješenje o ispunjavanju uvjeta za obavljanje djelatnosti.

Revisions

- January 14, 2021 @ 09:16:48 [Current Revision] by Dubravka (jr) Kopun

- August 31, 2017 @ 08:53:36 by Dubravka (jr) Kopun

Comments are closed.