Revisions

- January 14, 2021 @ 09:33:24 [Current Revision] by Dubravka (jr) Kopun

- January 16, 2017 @ 13:54:10 by Dubravka (jr) Kopun

- January 16, 2017 @ 13:53:04 by Dubravka (jr) Kopun

- January 16, 2017 @ 13:52:39 by Dubravka (jr) Kopun

- January 16, 2017 @ 13:51:27 by Dubravka (jr) Kopun

- January 16, 2017 @ 13:50:57 by Dubravka (jr) Kopun

Revision Differences

| January 16, 2017 @ 13:51:27 | Current Revision | ||

|---|---|---|---|

| Content | |||

| <em><strong>Charter< /strong></em><strong> djelatnost</strong> je iznajmljivanje plovila ili pružanje usluge smještaja na plovilu u unutarnjim morskim vodama i teritorijalnom moru RH, sukladno posebnom propisu kojim je regulirano pružanje usluga u nautičkom turizmu. | <em><strong>Charter< /strong></em><strong> djelatnost</strong> je iznajmljivanje plovila ili pružanje usluge smještaja na plovilu u unutarnjim morskim vodama i teritorijalnom moru RH, sukladno posebnom propisu kojim je regulirano pružanje usluga u nautičkom turizmu. | ||

| Charter djelatnost uključuje <strong>najam plovnih objekata</strong>, koji se oporezuje primjenom opće stope PDV-a (<strong>25%</strong>), te <strong>uslugu smještaja gostiju na plovilu</strong>, na koju se primjenjuje povlaštena porezna stopa (<strong>13%</strong>). | Charter djelatnost uključuje <strong>najam plovnih objekata</strong>, koji se oporezuje primjenom opće stope PDV-a (<strong>25%</strong>), te <strong>uslugu smještaja gostiju na plovilu</strong>, na koju se primjenjuje povlaštena porezna stopa (<strong>13%</strong>). | ||

| Primjena porezne stope od 13% ili 25% ovisi o vrsti ugovorenog i obavljenog posla. Ako porezni obveznik iznajmljuje plovilo, pri čemu ne obavlja ujedno i uslugu smještaja na plovilu koje stavlja na raspolaganje u tuzemstvu (najviše do 90 dana) drugom poreznom obvezniku ili fizičkoj osobi, tada se takav najam oporezuje PDV-om po stopi 25%. S druge strane, ako tuzemna <em>charter</em> kompanija iznajmljuje plovilo i stavlja ga na raspolaganje izvan RH, PDV se obračunava i plaća u onoj državi u kojoj je plovilo stavljeno na raspolaganje korisniku, te ne podliježe PDV-u u RH. | Primjena porezne stope od 13% ili 25% ovisi o vrsti ugovorenog i obavljenog posla. Ako porezni obveznik iznajmljuje plovilo, pri čemu ne obavlja ujedno i uslugu smještaja na plovilu koje stavlja na raspolaganje u tuzemstvu (najviše do 90 dana) drugom poreznom obvezniku ili fizičkoj osobi, tada se takav najam oporezuje PDV-om po stopi 25%. S druge strane, ako tuzemna <em>charter</em> kompanija iznajmljuje plovilo i stavlja ga na raspolaganje izvan RH, PDV se obračunava i plaća u onoj državi u kojoj je plovilo stavljeno na raspolaganje korisniku, te ne podliježe PDV-u u RH. | ||

| <strong>Porezni obveznik koji prema ugovoru sa korisnikom usluge, putničkom agencijom ili nekom drugom osobom obavlja usluge smještaja na plovilu, na obavljenu uslugu smještaja obračunava PDV po stopi sniženoj stopi od 13%.</strong> Također, u svrhu ispravnog utvrđivanja mjesta oporezivanja usluge chartera, charter kompanija mora, bez obzira na zastavu plovila, voditi računa o tome što nalažu propisi države u kojoj je luka ukrcaja putnika. | <strong>Porezni obveznik koji prema ugovoru sa korisnikom usluge, putničkom agencijom ili nekom drugom osobom obavlja usluge smještaja na plovilu, na obavljenu uslugu smještaja obračunava PDV po stopi sniženoj stopi od 13%.</strong> Također, u svrhu ispravnog utvrđivanja mjesta oporezivanja usluge chartera, charter kompanija mora, bez obzira na zastavu plovila, voditi računa o tome što nalažu propisi države u kojoj je luka ukrcaja putnika. | ||

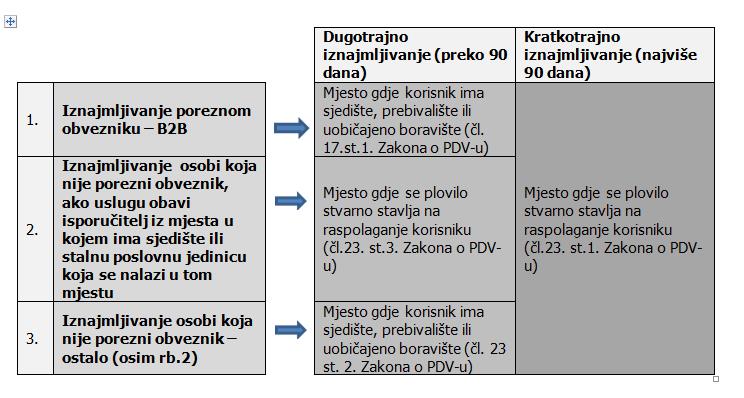

| <strong>Utvrđivanje mjesta oporezivanja za najam plovila</strong> | <strong>Utvrđivanje mjesta oporezivanja za najam plovila</strong> | ||

| <img class="alignnone size- | <img class="alignnone size-full wp-image-1045" src="https:// kb.kopun.hr/wp- content/uploads/ 2017/01/Utvrđivanje-mjesta- oporezivanja.jpg" alt="Utvrđivanje mjesta oporezivanja" width="744" height="398" /> | ||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.