- NOVI PRIMITCI IZUZETI OD OVRHE

- U cijelosti,

- Do propisanih iznosa do kojih se smatraju oporezivim primitcima

- Primanja po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenog zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

- Primanja po osnovi naknade zbog tjelesnog oštećenja prema propisima o invalidskom osiguranju,

- Primanja po osnovi socijalne skrbi,

- Primanja po osnovi privremene nezaposlenosti,

- Primanja po osnovi doplatka za djecu, osim ako posebnim propisom nije drukčije određeno,

- Primanja po osnovi stipendije i pomoći učenicima i studentima,

- Naknada za rad osuđenika, osim za tražbine po osnovi zakonskog uzdržavanja te za tražbine naknadne štete prouzročene kaznenim djelom osuđenika,

- Primanja po osnovi priznanja i odličja,

- Rodiljne i roditeljske novčane potpore, osim ako posebnim propisom nije drugačije određeno,

- Utvrđeni iznosi za uzdržavanje djeteta uplaćeni na poseban račun kod banke,

- Naknada troškova za službeno putovanje i naknada troškova prijevoza na posao i s posla do propisanih iznosa do koji se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,

- Naknada za saniranje posljedica štete od katastrofa i elementarnih nepogoda,

- Dar za djecu do 15. godine života i potpore za novorođenče do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi od nesamostalnog rada

- Potpore zbog invalidnosti radnika i neprekidnog bolovanja radnika duljeg od 90 dana, potpore za slučaj smrti radnika i smrti člana uže obitelji radnika, do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,

- Novčane paušalne naknade za podmirivanje troškova prehrane radnika, prigodne nagrade (božićnica, naknada za godišnji odmor i sl.), novčane nagrade za radne rezultate i drugi oblici dodatnog nagrađivanja radnika, nagrade radnicima za navršene godine radnog staža do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,

- Sredstva koja se uplaćuju namjenski, u svrhu provedbe projekata dodjelom bespovratnih sredstava odnosno potpore ili financijskih instrumenata, koji se financiraju iz nacionalnih sredstava i/ili proračuna Europske unije, osim u slučaju ovrhe od strane davatelja potpore,

- Novčane naknade žrtvama kaznenih djela nasilja počinjenih s namjerom,

- Dnevnice za službena putovanja u tuzemstvu i inozemstvu, dnevnice za rad na terenu u tuzemstvu i inozemstvu i dnevnice za službena putovanja per diem koje se radnicima isplaćuju iz proračuna Europske unije radi obavljanja poslova njihovih radnih mjesta, a u svezi s djelatnosti poslodavca do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,

- Pomorski dodatak i pomorski dodatak na brodovima međunarodne plovidbe do propisanih iznosa do kojih se ne smatraju oporezivim primicima,

- Naknada za pričuvnike povezane na izvršavanju vojne obveze,

- Sindikalne socijalne potpore koje članovima sindikata na temelju važećih propisa isplaćuje sindikat,

- Sredstva predstavnika nacionalnih manjina koja se koriste za ostvarivanje manjinskih prava, sukladno odredbama ustavnog zakona kojim se uređuju prava nacionalnih manjina, ako su isplaćena na poseban račun za tu namjenu, vode se odvojeno od sredstava te osobe i izuzeta su od ovrhe, osim ovrhe u svezi s obavljanjem djelatnosti vezane za ostvarivanje manjinskih prava

- Nagrade učenicima i studentima te troškovi sufinanciranja kupnje udžbenika učenicima

- Sportske stipendije za sportaše s invaliditetom

- Ostala primanja izuzeta od ovrhe po posebnim propisima

- Zakon o rodiljnim i roditeljskim potporama, temeljem odredbe čl.4. st.1. tog Zakona novčane potpore: naknada plaće, novčana naknada, novčana pomoć, jednokratna novčana potpora za novorođeno dijete ne mogu biti predmet ovrhe ili osiguranja (kredita i sl.) osim prema sudskoj odluci ili rješenje nadležnog centra za socijalnu skrb radi koristi djeteta koje su ostvarene

- Zakonom o privremenom uzdržavanju: privremeno uzdržavanja ne može biti predmet ovrhe

- Zakon o hrvatskim braniteljima iz Domovinskog rata i članovima njihovih obitelji prema kojemu financijska sredstva ostvarena s osnove utvrđenog prava na stambeno zbrinjavanje dodjelom stambenog kredita odnosno financijske potpore izuzeta su od ovrhe. Uz to, prema tom Zakonu izuzeto je od ovrhe: 1.) doplatak za njegu i pomoć druge osobe; 2.) doplatak za pripomoć u kući; 3.) ortopedski doplatak; 4.) posebni doplatak; doplatak za djecu; 5.) jednokratna novčana pomoć; 6.) obiteljska invalidnina, uvećana i povećana obiteljska invalidnina; 7.) novčana naknada u iznosu obitelj. invalidnine, uvećane i povećane obitelj. invalidnine; 8.) naknada za nezaposlene hrvatske branitelje iz Domovinskog rata i članove njihove obitelji; 9.) osobna invalidnina; 10.) troškovi ukopa; 11.) potpora za obrazovanje; 12.) novčana protuvrijednost za besplatne udžbenike; 13.) dodijeljen iznos stambenog kredita ili financijske potpore

- Zakon o osiguranju radničkih tražbina od ovrhe je izuzeto plaća, otpremnina i ostale naknade iz čl.13. i 8. tog Zakona

- Zakon o obveznom zdravstvenom osiguranju, odredbom čl. 36. St. 3. propisano je da su novčane naknade kao i novčane naknade na ime povrata troškova za prava iz obveznog zdravstvenog osiguranja koje je osigurana osoba ostvarila temeljem rješenja Zavoda izuzete od ovrhe.

- Znači od ovrhe je izuzeta naknada plaće za vrijeme privremene nesposobnosti, zatim novčana naknada zbog nemogućnosti obavljanja poslova na temelju kojih se ostvaruju drugi primitci od koji se utvrđuju drugi dohodci, naknada za troškove prijevoza u vezi s korištenjem zdravstvene zaštite iz obveznog zdravstvenog osiguranja, te naknada za troškove smještaja jednom od roditelja ili osobi koja se skrbi o djetetu za vrijeme liječenja djeteta, u svoti i pod uvjetima utvrđenim općim aktom Zavoda

- Zakonom o mirovinskom osiguranju izuzeta je od ovrhe naknada za troškove prijevoza i naknada za troškove prehrane i smještaja za vrijeme putovanja i boravka u drugom mjestu, te invalidu rada kojemu je priznato pravo na profesionalnu rehabilitaciju izuzeti su od ovrhe naknade putnih troškova kada ga Zavod uputi u drugo mjesto radi profesionalne rehabilitacije;

- Zakon o nacionalnoj naknadi za starije osobe koji je stupio na snagu 01.01.2021. od ovrhe je izuzeto primanje nacionalne naknade za starije osobe

- OGRANIČENJE OVRHE – NOVOSTI KOD OVRHE NA PLAĆI U 2021. GODINI

Znači ako je radnikova neto plaća:

Znači ako je radnikova neto plaća:

- Veća od prosjeka, od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće, što znači da se može plijeniti sve iznad 4.482,66 hrk

- Manja od 6.724, 00 hrk, od ovrhe je izuzeta svota od:

- Od 4.482,66 hrk, odnosno ako mu je neto plaća veća od 5.976,88 hrk a manja ili jednaka 6.724,00 hrk

- U visini ¾ neto plaće ovršenika i to ako je radnikova neto plaća manja ili jednaka 5.976,88 hrk

-

Neto plaća radnika je jednaka ili veća od 7.086,00 kn

Ako je neto plaća radnika jednaka ili veća od 7.086,00 kn, od ovrhe su izuzeti iznosi kako slijedi:

- 1.771,50 kn ako se ovrha provodi radi uzdržavanja djeteta (1/4 od 7.086,00 kn)

- 3.543,00 kn ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja (1/2 od 7.086,00 kn)

- 4.724,00 kn ako se ovrha provodi radi naplate ostalih tražbina (2/3 od 7.086,00 kn).

Na primjeru radnika koji ima neto plaću 8.000,00 kn, a ovrha se provodi radi naplate neplaćenih računa ili dospjelih nepodmirenih rata kredita, radniku se mora isplatiti 4.724,00 kn, dok je iznos od 3.276,00 kn raspoloživ za ovrhu.

Neto plaća je manja od 7.086,00 kn

Ako je neto plaća radnika manja od 7.086,00 kn, od ovrhe su izuzeti iznosi kako slijedi:

- 1/4 neto plaće radnika ako se ovrha provodi radi uzdržavanja djeteta

- 1/2 neto plaće radnika ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja

- 3/4 neto plaće ovršenika, ali ne više od 4.724,00 kn ako se ovrha provodi radi naplate ostalih tražbina.

- VAŽNE NAPOMENE

Revisions

- August 30, 2022 @ 08:43:50 [Current Revision] by Antonia Toth

- August 30, 2022 @ 08:43:50 by Antonia Toth

- August 30, 2022 @ 08:43:37 by Antonia Toth

- August 30, 2022 @ 08:43:24 by Antonia Toth

- August 30, 2022 @ 08:43:15 [Autosave] by Antonia Toth

- August 30, 2022 @ 08:40:12 by Antonia Toth

- March 19, 2021 @ 12:44:01 by Antonia Toth

Revision Differences

| August 30, 2022 @ 08:40:12 | Current Revision | ||

|---|---|---|---|

| Title | |||

| NOVI PRIMITCI IZUZETI OD OVRHE I NOVOSTI U OVRSI NA PLAĆI U 2021. GODINI | NOVI PRIMITCI IZUZETI OD OVRHE I NOVOSTI U OVRSI NA PLAĆI U 2021. i 2022. GODINI | ||

| Content | |||

|---|---|---|---|

| <strong>NOVI PRIMITCI IZUZETI OD OVRHE I NOVOSTI U OVRSI NA PLAĆI U 2021. GODINI</strong> | <strong>NOVI PRIMITCI IZUZETI OD OVRHE I NOVOSTI U OVRSI NA PLAĆI U 2021. GODINI</strong> | ||

| Od 28.11.2020. godine stupile su na snagu izmjene i dopune Ovršnog zakona kojima je proširen broj primitaka izuzetih od ovrhe | Od 28.11.2020. godine stupile su na snagu izmjene i dopune Ovršnog zakona kojima je proširen broj primitaka izuzetih od ovrhe | ||

| <ul> | <ul> | ||

| <li><b><strong>NOVI PRIMITCI IZUZETI OD OVRHE</strong></b></li> | <li><b><strong>NOVI PRIMITCI IZUZETI OD OVRHE</strong></b></li> | ||

| </ul> | </ul> | ||

| | |||

| Ovršni zakon i drugim propisom su nabrojeni primitci na koje se ne može provoditi ovrha na novčanim sredstvima, pa se ti primitci uplaćuju na zaštićeni račun ovršenika: | Ovršni zakon i drugim propisom su nabrojeni primitci na koje se ne može provoditi ovrha na novčanim sredstvima, pa se ti primitci uplaćuju na zaštićeni račun ovršenika: | ||

| <ul> | <ul> | ||

| <li>U cijelosti,</li> | <li>U cijelosti,</li> | ||

| <li>Do propisanih iznosa do kojih se smatraju oporezivim primitcima</li> | <li>Do propisanih iznosa do kojih se smatraju oporezivim primitcima</li> | ||

| </ul> | </ul> | ||

| Zaštićeni račun OZ zove poseban račun koji nosi oznaku ''35''. Taj račun otvara ovršenikova banka po nalogu FINE kada ovršenik postane blokiran. | Zaštićeni račun OZ zove poseban račun koji nosi oznaku ''35''. Taj račun otvara ovršenikova banka po nalogu FINE kada ovršenik postane blokiran. | ||

| Primitci izuzeti od ovrhe definirani su u čl. 172. OZ-a. | Primitci izuzeti od ovrhe definirani su u čl. 172. OZ-a. | ||

| ZiDOZ-om (Zakonom o izmjenama i dopunama Ovršnog zakona) proširen je broj primitaka izuzetih od ovrhe | ZiDOZ-om (Zakonom o izmjenama i dopunama Ovršnog zakona) proširen je broj primitaka izuzetih od ovrhe | ||

| Niže navodimo što je od 28.11.2020. izuzeto od ovrhe: | Niže navodimo što je od 28.11.2020. izuzeto od ovrhe: | ||

| <ol> | <ol> | ||

| <li>Primanja po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenog zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja</li> | <li>Primanja po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenog zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja</li> | ||

| <li>Primanja po osnovi naknade zbog tjelesnog oštećenja prema propisima o invalidskom osiguranju,</li> | <li>Primanja po osnovi naknade zbog tjelesnog oštećenja prema propisima o invalidskom osiguranju,</li> | ||

| <li>Primanja po osnovi socijalne skrbi,</li> | <li>Primanja po osnovi socijalne skrbi,</li> | ||

| <li>Primanja po osnovi privremene nezaposlenosti,</li> | <li>Primanja po osnovi privremene nezaposlenosti,</li> | ||

| <li>Primanja po osnovi doplatka za djecu, osim ako posebnim propisom nije drukčije određeno,</li> | <li>Primanja po osnovi doplatka za djecu, osim ako posebnim propisom nije drukčije određeno,</li> | ||

| <li>Primanja po osnovi stipendije i pomoći učenicima i studentima,</li> | <li>Primanja po osnovi stipendije i pomoći učenicima i studentima,</li> | ||

| <li>Naknada za rad osuđenika, osim za tražbine po osnovi zakonskog uzdržavanja te za tražbine naknadne štete prouzročene kaznenim djelom osuđenika,</li> | <li>Naknada za rad osuđenika, osim za tražbine po osnovi zakonskog uzdržavanja te za tražbine naknadne štete prouzročene kaznenim djelom osuđenika,</li> | ||

| <li>Primanja po osnovi priznanja i odličja,</li> | <li>Primanja po osnovi priznanja i odličja,</li> | ||

| <li>Rodiljne i roditeljske novčane potpore, osim ako posebnim propisom nije drugačije određeno,</li> | <li>Rodiljne i roditeljske novčane potpore, osim ako posebnim propisom nije drugačije određeno,</li> | ||

| <li>Utvrđeni iznosi za uzdržavanje djeteta uplaćeni na poseban račun kod banke,</li> | <li>Utvrđeni iznosi za uzdržavanje djeteta uplaćeni na poseban račun kod banke,</li> | ||

| <li>Naknada troškova za službeno putovanje i naknada troškova prijevoza na posao i s posla do propisanih iznosa do koji se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,</li> | <li>Naknada troškova za službeno putovanje i naknada troškova prijevoza na posao i s posla do propisanih iznosa do koji se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,</li> | ||

| <li>Naknada za saniranje posljedica štete od katastrofa i elementarnih nepogoda,</li> | <li>Naknada za saniranje posljedica štete od katastrofa i elementarnih nepogoda,</li> | ||

| <li>Dar za djecu do 15. godine života i potpore za novorođenče do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi od nesamostalnog rada</li> | <li>Dar za djecu do 15. godine života i potpore za novorođenče do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi od nesamostalnog rada</li> | ||

| <li>Potpore zbog invalidnosti radnika i neprekidnog bolovanja radnika duljeg od 90 dana, potpore za slučaj smrti radnika i smrti člana uže obitelji radnika, do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,</li> | <li>Potpore zbog invalidnosti radnika i neprekidnog bolovanja radnika duljeg od 90 dana, potpore za slučaj smrti radnika i smrti člana uže obitelji radnika, do propisanih iznosa do kojih se ne smatraju oporezivim primitcima po osnovi nesamostalnog rada,</li> | ||

| <li>Novčane paušalne naknade za podmirivanje troškova prehrane radnika, prigodne nagrade (božićnica, naknada za godišnji odmor i sl.), novčane nagrade za radne rezultate i drugi oblici dodatnog nagrađivanja radnika, nagrade radnicima za navršene godine radnog staža do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,</li> | <li>Novčane paušalne naknade za podmirivanje troškova prehrane radnika, prigodne nagrade (božićnica, naknada za godišnji odmor i sl.), novčane nagrade za radne rezultate i drugi oblici dodatnog nagrađivanja radnika, nagrade radnicima za navršene godine radnog staža do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,</li> | ||

| <li>Sredstva koja se uplaćuju namjenski, u svrhu provedbe projekata dodjelom bespovratnih sredstava odnosno potpore ili financijskih instrumenata, koji se financiraju iz nacionalnih sredstava i/ili proračuna Europske unije, osim u slučaju ovrhe od strane davatelja potpore,</li> | <li>Sredstva koja se uplaćuju namjenski, u svrhu provedbe projekata dodjelom bespovratnih sredstava odnosno potpore ili financijskih instrumenata, koji se financiraju iz nacionalnih sredstava i/ili proračuna Europske unije, osim u slučaju ovrhe od strane davatelja potpore,</li> | ||

| <li>Novčane naknade žrtvama kaznenih djela nasilja počinjenih s namjerom,</li> | <li>Novčane naknade žrtvama kaznenih djela nasilja počinjenih s namjerom,</li> | ||

| <li>Dnevnice za službena putovanja u tuzemstvu i inozemstvu, dnevnice za rad na terenu u tuzemstvu i inozemstvu i dnevnice za službena putovanja per diem koje se radnicima isplaćuju iz proračuna Europske unije radi obavljanja poslova njihovih radnih mjesta, a u svezi s djelatnosti poslodavca do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,</li> | <li>Dnevnice za službena putovanja u tuzemstvu i inozemstvu, dnevnice za rad na terenu u tuzemstvu i inozemstvu i dnevnice za službena putovanja per diem koje se radnicima isplaćuju iz proračuna Europske unije radi obavljanja poslova njihovih radnih mjesta, a u svezi s djelatnosti poslodavca do propisanih iznosa do kojih se ne smatraju oporezivim primitcima,</li> | ||

| <li>Pomorski dodatak i pomorski dodatak na brodovima međunarodne plovidbe do propisanih iznosa do kojih se ne smatraju oporezivim primicima,</li> | <li>Pomorski dodatak i pomorski dodatak na brodovima međunarodne plovidbe do propisanih iznosa do kojih se ne smatraju oporezivim primicima,</li> | ||

| <li>Naknada za pričuvnike povezane na izvršavanju vojne obveze,</li> | <li>Naknada za pričuvnike povezane na izvršavanju vojne obveze,</li> | ||

| <li>Sindikalne socijalne potpore koje članovima sindikata na temelju važećih propisa isplaćuje sindikat,</li> | <li>Sindikalne socijalne potpore koje članovima sindikata na temelju važećih propisa isplaćuje sindikat,</li> | ||

| <li>Sredstva predstavnika nacionalnih manjina koja se koriste za ostvarivanje manjinskih prava, sukladno odredbama ustavnog zakona kojim se uređuju prava nacionalnih manjina, ako su isplaćena na poseban račun za tu namjenu, vode se odvojeno od sredstava te osobe i izuzeta su od ovrhe, osim ovrhe u svezi s obavljanjem djelatnosti vezane za ostvarivanje manjinskih prava</li> | <li>Sredstva predstavnika nacionalnih manjina koja se koriste za ostvarivanje manjinskih prava, sukladno odredbama ustavnog zakona kojim se uređuju prava nacionalnih manjina, ako su isplaćena na poseban račun za tu namjenu, vode se odvojeno od sredstava te osobe i izuzeta su od ovrhe, osim ovrhe u svezi s obavljanjem djelatnosti vezane za ostvarivanje manjinskih prava</li> | ||

| <li>Nagrade učenicima i studentima te troškovi sufinanciranja kupnje udžbenika učenicima</li> | <li>Nagrade učenicima i studentima te troškovi sufinanciranja kupnje udžbenika učenicima</li> | ||

| <li>Sportske stipendije za sportaše s invaliditetom</li> | <li>Sportske stipendije za sportaše s invaliditetom</li> | ||

| <li>Ostala primanja izuzeta od ovrhe po posebnim propisima</li> | <li>Ostala primanja izuzeta od ovrhe po posebnim propisima</li> | ||

| </ol> | </ol> | ||

| U izuzeto od ovrhe po posebnim propisima spadaju: | U izuzeto od ovrhe po posebnim propisima spadaju: | ||

| <ol> | <ol> | ||

| <li>Zakon o rodiljnim i roditeljskim potporama, temeljem odredbe čl.4. st.1. tog Zakona novčane potpore: naknada plaće, novčana naknada, novčana pomoć, jednokratna novčana potpora za novorođeno dijete ne mogu biti predmet ovrhe ili osiguranja (kredita i sl.) osim prema sudskoj odluci ili rješenje nadležnog centra za socijalnu skrb radi koristi djeteta koje su ostvarene</li> | <li>Zakon o rodiljnim i roditeljskim potporama, temeljem odredbe čl.4. st.1. tog Zakona novčane potpore: naknada plaće, novčana naknada, novčana pomoć, jednokratna novčana potpora za novorođeno dijete ne mogu biti predmet ovrhe ili osiguranja (kredita i sl.) osim prema sudskoj odluci ili rješenje nadležnog centra za socijalnu skrb radi koristi djeteta koje su ostvarene</li> | ||

| <li>Zakonom o privremenom uzdržavanju: privremeno uzdržavanja ne može biti predmet ovrhe</li> | <li>Zakonom o privremenom uzdržavanju: privremeno uzdržavanja ne može biti predmet ovrhe</li> | ||

| <li>Zakon o hrvatskim braniteljima iz Domovinskog rata i članovima njihovih obitelji prema kojemu financijska sredstva ostvarena s osnove utvrđenog prava na stambeno zbrinjavanje dodjelom stambenog kredita odnosno financijske potpore izuzeta su od ovrhe. Uz to, prema tom Zakonu izuzeto je od ovrhe: 1.) doplatak za njegu i pomoć druge osobe; 2.) doplatak za pripomoć u kući; 3.) ortopedski doplatak; 4.) posebni doplatak; doplatak za djecu; 5.) jednokratna novčana pomoć; 6.) obiteljska invalidnina, uvećana i povećana obiteljska invalidnina; 7.) novčana naknada u iznosu obitelj. invalidnine, uvećane i povećane obitelj. invalidnine; 8.) naknada za nezaposlene hrvatske branitelje iz Domovinskog rata i članove njihove obitelji; 9.) osobna invalidnina; 10.) troškovi ukopa; 11.) potpora za obrazovanje; 12.) novčana protuvrijednost za besplatne udžbenike; 13.) dodijeljen iznos stambenog kredita ili financijske potpore</li> | <li>Zakon o hrvatskim braniteljima iz Domovinskog rata i članovima njihovih obitelji prema kojemu financijska sredstva ostvarena s osnove utvrđenog prava na stambeno zbrinjavanje dodjelom stambenog kredita odnosno financijske potpore izuzeta su od ovrhe. Uz to, prema tom Zakonu izuzeto je od ovrhe: 1.) doplatak za njegu i pomoć druge osobe; 2.) doplatak za pripomoć u kući; 3.) ortopedski doplatak; 4.) posebni doplatak; doplatak za djecu; 5.) jednokratna novčana pomoć; 6.) obiteljska invalidnina, uvećana i povećana obiteljska invalidnina; 7.) novčana naknada u iznosu obitelj. invalidnine, uvećane i povećane obitelj. invalidnine; 8.) naknada za nezaposlene hrvatske branitelje iz Domovinskog rata i članove njihove obitelji; 9.) osobna invalidnina; 10.) troškovi ukopa; 11.) potpora za obrazovanje; 12.) novčana protuvrijednost za besplatne udžbenike; 13.) dodijeljen iznos stambenog kredita ili financijske potpore</li> | ||

| <li>Zakon o osiguranju radničkih tražbina od ovrhe je izuzeto plaća, otpremnina i ostale naknade iz čl.13. i 8. tog Zakona</li> | <li>Zakon o osiguranju radničkih tražbina od ovrhe je izuzeto plaća, otpremnina i ostale naknade iz čl.13. i 8. tog Zakona</li> | ||

| <li>Zakon o obveznom zdravstvenom osiguranju, <strong>odredbom čl. 36. St. 3. propisano je da su novčane naknade kao i novčane naknade na ime povrata troškova za prava iz obveznog zdravstvenog osiguranja koje je osigurana osoba ostvarila temeljem rješenja Zavoda izuzete od ovrhe.</strong></li> | <li>Zakon o obveznom zdravstvenom osiguranju, <strong>odredbom čl. 36. St. 3. propisano je da su novčane naknade kao i novčane naknade na ime povrata troškova za prava iz obveznog zdravstvenog osiguranja koje je osigurana osoba ostvarila temeljem rješenja Zavoda izuzete od ovrhe.</strong></li> | ||

| <li>Znači od ovrhe je izuzeta naknada plaće za vrijeme privremene nesposobnosti, zatim novčana naknada zbog nemogućnosti obavljanja poslova na temelju kojih se ostvaruju drugi primitci od koji se utvrđuju drugi dohodci, naknada za troškove prijevoza u vezi s korištenjem zdravstvene zaštite iz obveznog zdravstvenog osiguranja, te naknada za troškove smještaja jednom od roditelja ili osobi koja se skrbi o djetetu za vrijeme liječenja djeteta, u svoti i pod uvjetima utvrđenim općim aktom Zavoda</li> | <li>Znači od ovrhe je izuzeta naknada plaće za vrijeme privremene nesposobnosti, zatim novčana naknada zbog nemogućnosti obavljanja poslova na temelju kojih se ostvaruju drugi primitci od koji se utvrđuju drugi dohodci, naknada za troškove prijevoza u vezi s korištenjem zdravstvene zaštite iz obveznog zdravstvenog osiguranja, te naknada za troškove smještaja jednom od roditelja ili osobi koja se skrbi o djetetu za vrijeme liječenja djeteta, u svoti i pod uvjetima utvrđenim općim aktom Zavoda</li> | ||

| <li>Zakonom o mirovinskom osiguranju izuzeta je od ovrhe naknada za troškove prijevoza i naknada za troškove prehrane i smještaja za vrijeme putovanja i boravka u drugom mjestu, te invalidu rada kojemu je priznato pravo na profesionalnu rehabilitaciju izuzeti su od ovrhe naknade putnih troškova kada ga Zavod uputi u drugo mjesto radi profesionalne rehabilitacije;</li> | <li>Zakonom o mirovinskom osiguranju izuzeta je od ovrhe naknada za troškove prijevoza i naknada za troškove prehrane i smještaja za vrijeme putovanja i boravka u drugom mjestu, te invalidu rada kojemu je priznato pravo na profesionalnu rehabilitaciju izuzeti su od ovrhe naknade putnih troškova kada ga Zavod uputi u drugo mjesto radi profesionalne rehabilitacije;</li> | ||

| <li>Zakon o nacionalnoj naknadi za starije osobe koji je stupio na snagu 01.01.2021. od ovrhe je izuzeto primanje nacionalne naknade za starije osobe</li> | <li>Zakon o nacionalnoj naknadi za starije osobe koji je stupio na snagu 01.01.2021. od ovrhe je izuzeto primanje nacionalne naknade za starije osobe</li> | ||

| </ol> | </ol> | ||

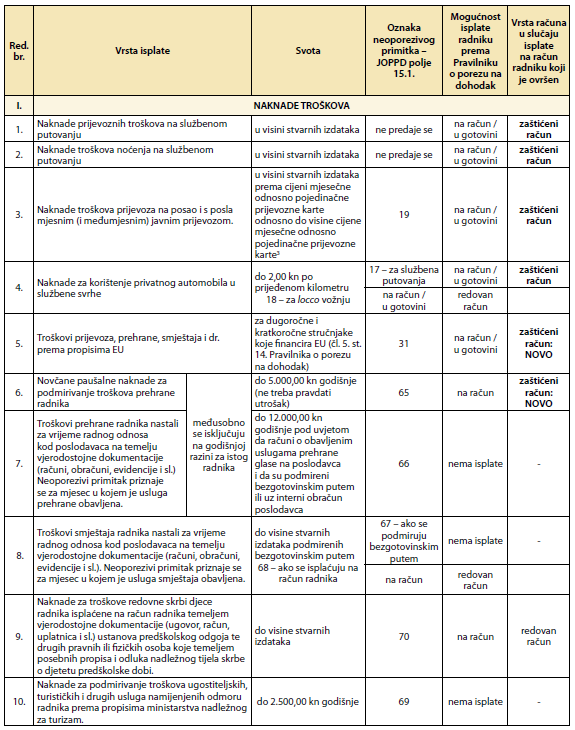

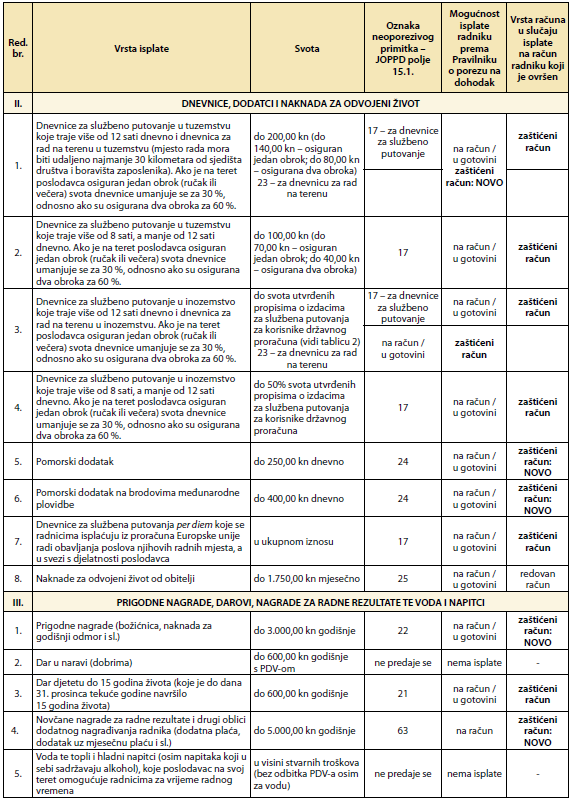

| Niže u tablici navodimo do kojih su svota neoporezivi primitci sukladno Zakonu o porezu na dohodak | Niže u tablici navodimo do kojih su svota neoporezivi primitci sukladno Zakonu o porezu na dohodak | ||

| <img class="alignnone size-full wp-image-2028" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture01-2.png" alt="" width="575" height="730" /> | <img class="alignnone size-full wp-image-2028" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture01-2.png" alt="" width="575" height="730" /> | ||

| <img class="alignnone size-full wp-image-2021" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture2.png" alt="" width="573" height="805" /> | <img class="alignnone size-full wp-image-2021" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture2.png" alt="" width="573" height="805" /> | ||

| | | ||

| <img class="alignnone size-full wp-image-2020" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture01.png" alt="" width="575" height="730" /> | <img class="alignnone size-full wp-image-2020" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture01.png" alt="" width="575" height="730" /> | ||

| <ul> | <ul> | ||

| <li><b><strong> OGRANIČENJE OVRHE – NOVOSTI KOD OVRHE NA PLAĆI U 2021. GODINI</strong></b></li> | <li><b><strong> OGRANIČENJE OVRHE – NOVOSTI KOD OVRHE NA PLAĆI U 2021. GODINI</strong></b></li> | ||

| </ul> | </ul> | ||

| | | ||

| <strong>Odredbama u čl. 173.st.1. Ovršnog zakona </strong>propisano je da ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini od ½ prosječne neto plaće u RH, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ prosječne isplaćene neto plaće u RH za proteklu godinu. | <strong>Odredbama u čl. 173.st.1. Ovršnog zakona </strong>propisano je da ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini od ½ prosječne neto plaće u RH, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ prosječne isplaćene neto plaće u RH za proteklu godinu. | ||

| <strong>Odredbama čl. 173.st.2. Ovršnog zakona </strong>utvrđeno je da ukoliko ovršenik prima plaću koja je manja od prosječne neto plaće u RH, od ovrhe je izuzet iznos od ¾ plaće ovršenika, ali ne više od 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušena zdravlja ili gubitka, smanjenja radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini ½ neto plaće ovršenika, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ neto plaće ovršenika. | <strong>Odredbama čl. 173.st.2. Ovršnog zakona </strong>utvrđeno je da ukoliko ovršenik prima plaću koja je manja od prosječne neto plaće u RH, od ovrhe je izuzet iznos od ¾ plaće ovršenika, ali ne više od 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušena zdravlja ili gubitka, smanjenja radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini ½ neto plaće ovršenika, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ neto plaće ovršenika. | ||

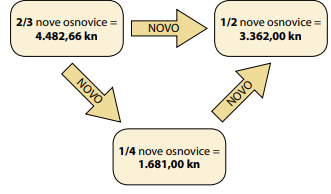

| Prosječna neto plaća ovršenika u RH mijenja se svake godine i primjenjuje se u cijeloj godini i u 2021. godini iznosi 6.724,00 hrk. | Prosječna neto plaća ovršenika u RH mijenja se svake godine i primjenjuje se u cijeloj godini i u 2021. godini iznosi 6.724,00 hrk. | ||

| Pa tako u 2021. godini imamo sljedeće pragove: | Pa tako u 2021. godini imamo sljedeće pragove: | ||

| <img class="alignnone size-full wp-image-2030" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture4-1.png" alt="" width="331" height="194" /> | <img class="alignnone size-full wp-image-2030" src="https:// kb.kopun.hr/wp- content/uploads/ 2021/03/Capture4-1.png" alt="" width="331" height="194" /> | ||

| Znači ako je radnikova neto plaća: | Znači ako je radnikova neto plaća: | ||

| <ul> | <ul> | ||

| <li><b><strong>Veća od prosjeka, </strong>od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće, što znači da se može plijeniti sve iznad 4.482,66 hrk</b></li> | <li><b><strong>Veća od prosjeka, </strong>od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće, što znači da se može plijeniti sve iznad 4.482,66 hrk</b></li> | ||

| </ul> | </ul> | ||

| <ul> | <ul> | ||

| <li><strong>Manja od 6.724, 00 hrk, </strong>od ovrhe je izuzeta svota od:</li> | <li><strong>Manja od 6.724, 00 hrk, </strong>od ovrhe je izuzeta svota od:</li> | ||

| </ul> | </ul> | ||

| | | ||

| <ol> | <ol> | ||

| <li><strong>Od 4.482,66 hrk</strong>, odnosno ako mu je neto plaća veća od 5.976,88 hrk a manja ili jednaka 6.724,00 hrk</li> | <li><strong>Od 4.482,66 hrk</strong>, odnosno ako mu je neto plaća veća od 5.976,88 hrk a manja ili jednaka 6.724,00 hrk</li> | ||

| <li><strong>U visini ¾ neto plaće</strong> ovršenika i to ako je radnikova neto plaća manja ili jednaka 5.976,88 hrk</li> | <li><strong>U visini ¾ neto plaće</strong> ovršenika i to ako je radnikova neto plaća manja ili jednaka 5.976,88 hrk</li> | ||

| </ol> | </ol> | ||

| <strong>OGRANIČENJE OVRHE – NOVOSTI KOD OVRHE NA PLAĆI U 2022. GODINI</strong> | <strong>OGRANIČENJE OVRHE – NOVOSTI KOD OVRHE NA PLAĆI U 2022. GODINI</strong> | ||

| <strong>Odredbama u čl. 173.st.1. Ovršnog zakona </strong>propisano je da ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini od ½ prosječne neto plaće u RH, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ prosječne isplaćene neto plaće u RH za proteklu godinu. | <strong>Odredbama u čl. 173.st.1. Ovršnog zakona </strong>propisano je da ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini od ½ prosječne neto plaće u RH, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ prosječne isplaćene neto plaće u RH za proteklu godinu. | ||

| <strong>Odredbama čl. 173.st.2. Ovršnog zakona </strong>utvrđeno je da ukoliko ovršenik prima plaću koja je manja od prosječne neto plaće u RH, od ovrhe je izuzet iznos od ¾ plaće ovršenika, ali ne više od 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušena zdravlja ili gubitka, smanjenja radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini ½ neto plaće ovršenika, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ neto plaće ovršenika. | <strong>Odredbama čl. 173.st.2. Ovršnog zakona </strong>utvrđeno je da ukoliko ovršenik prima plaću koja je manja od prosječne neto plaće u RH, od ovrhe je izuzet iznos od ¾ plaće ovršenika, ali ne više od 2/3 prosječne neto plaće u RH, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušena zdravlja ili gubitka, smanjenja radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini ½ neto plaće ovršenika, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od ¼ neto plaće ovršenika. | ||

| Prosječna neto plaća ovršenika u RH mijenja se svake godine i primjenjuje se u cijeloj godini i u | Prosječna neto plaća ovršenika u RH mijenja se svake godine i primjenjuje se u cijeloj godini i u 2022. godini iznosi 7.086,00 hrk. | ||

| Znači ako je radnikova neto plaća: | |||

| <ul> | <ul> | ||

| <li> | |||

| <p style="margin: 0px 0px 20px; text-align: justify; color: #303030; text-transform: none; line-height: 1.4em; text-indent: 0px; letter-spacing: 0.2px; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;"><strong>Neto plaća radnika je jednaka ili veća od 7.086,00 kn</strong></p> | |||

| <p style="margin: 0px 0px 20px; text-align: justify; color: #303030; text-transform: none; line-height: 1.4em; text-indent: 0px; letter-spacing: 0.2px; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;">Ako je neto plaća radnika jednaka ili veća od 7.086,00 kn, od ovrhe su izuzeti iznosi kako slijedi:</p> | |||

| <ul style="margin: -20px 0px 16px; padding: 0px 0px 0px 40px; text-align: justify; color: #303030; text-transform: none; text-indent: 0px; letter-spacing: normal; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;"> | |||

| <li><strong>1.771,50 kn</strong> ako se ovrha provodi radi uzdržavanja djeteta (1/4 od 7.086,00 kn)</li> | |||

| <li><strong>3.543,00 kn</strong> ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja (1/2 od 7.086,00 kn)</li> | |||

| <li><strong>4.724,00< /strong> <strong> kn</strong> ako se ovrha provodi radi naplate ostalih tražbina (2/3 od 7.086,00 kn).</li> | |||

| </ul> | |||

| <p style="margin: 0px 0px 20px; text-align: justify; color: #303030; text-transform: none; line-height: 1.4em; text-indent: 0px; letter-spacing: 0.2px; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;">Na primjeru radnika koji ima neto plaću 8.000,00 kn, a ovrha se provodi radi naplate neplaćenih računa ili dospjelih nepodmirenih rata kredita, radniku se mora isplatiti 4.724,00 kn, dok je iznos od 3.276,00 kn raspoloživ za ovrhu.</p> | |||

| <p style="margin: 0px 0px 20px; text-align: justify; color: #303030; text-transform: none; line-height: 1.4em; text-indent: 0px; letter-spacing: 0.2px; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;"><strong>Neto plaća je manja od 7.086,00 kn</strong></p> | |||

| <p style="margin: 0px 0px 20px; text-align: justify; color: #303030; text-transform: none; line-height: 1.4em; text-indent: 0px; letter-spacing: 0.2px; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;">Ako je neto plaća radnika manja od 7.086,00 kn, od ovrhe su izuzeti iznosi kako slijedi:</p> | |||

| <ul style="margin: -20px 0px 16px; padding: 0px 0px 0px 40px; text-align: justify; color: #303030; text-transform: none; text-indent: 0px; letter-spacing: normal; font-family: 'Roboto Condensed', sans-serif; font-size: 15px; font-style: normal; font-weight: 400; word-spacing: 0px; white-space: normal; box-sizing: inherit; orphans: 2; widows: 2; text-decoration-thickness: initial; font-variant-ligatures: normal; font-variant-caps: normal; -webkit-text- stroke-width: 0px; text-decoration-style: initial; text-decoration-color: initial;"> | |||

| <li><strong>1/4 neto plaće radnika</strong> ako se ovrha provodi radi uzdržavanja djeteta</li> | |||

| <li><strong>1/2 neto plaće radnika</strong> ako se ovrha provodi radi zakonskog uzdržavanja ili naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti ili naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja</li> | |||

| <li><strong>3/4 neto plaće ovršenika, ali ne više od 4.724,00 kn</strong> ako se ovrha provodi radi naplate ostalih tražbina.</li> | |||

| </ul> | |||

| </li> | |||

| <li><b><strong>VAŽNE NAPOMENE</strong></b></li> | <li><b><strong>VAŽNE NAPOMENE</strong></b></li> | ||

| </ul> | </ul> | ||

| | |||

| Ako je riječ o sudskom rješenju tada u slučaju otkaza radnika, poslodavac obavještava sud da djelatnik više ne radi kod njih i da nema saznanja gdje radi i vraća mu ovršnu ispravu preporučeno poštom s povratnim | Ako je riječ o sudskom rješenju tada u slučaju otkaza radnika, poslodavac obavještava sud da djelatnik više ne radi kod njih i da nema saznanja gdje radi i vraća mu ovršnu ispravu preporučeno poštom s povratnim | ||

| Ako nije riječ o sudskom rješenju, poslodavac vraća ovrhovoditelju ovršnu ispravu preporučeno poštom s povratnicom i obavještava ih da radnik više ne radi kod njih i da ne znaju gdje radi | Ako nije riječ o sudskom rješenju, poslodavac vraća ovrhovoditelju ovršnu ispravu preporučeno poštom s povratnicom i obavještava ih da radnik više ne radi kod njih i da ne znaju gdje radi | ||

| Ako poslodavac ne bi provodio ovrhu na plaći kada je to obavezan tada ga sukladno čl.201. Ovršnog zakona ovrhovoditelj može predložiti sudu da u ovršnom postupku naloži poslodavcu da mu isplati sa kamatama sve obroke koje nije proveo na ovršenikovoj plaći. | Ako poslodavac ne bi provodio ovrhu na plaći kada je to obavezan tada ga sukladno čl.201. Ovršnog zakona ovrhovoditelj može predložiti sudu da u ovršnom postupku naloži poslodavcu da mu isplati sa kamatama sve obroke koje nije proveo na ovršenikovoj plaći. | ||

| Novčanom kaznom od 10.000,00 hrk do 50.000,00 hrk može biti kažnjena pravna osoba za prekršaj ako ne isplati dio plaće na zaštićeni račun, te primitaka izuzetih od ovrhe, a odgovorna osoba u pravnoj osobi od 2.000,00 hrk do 10.000,00 hrk | Novčanom kaznom od 10.000,00 hrk do 50.000,00 hrk može biti kažnjena pravna osoba za prekršaj ako ne isplati dio plaće na zaštićeni račun, te primitaka izuzetih od ovrhe, a odgovorna osoba u pravnoj osobi od 2.000,00 hrk do 10.000,00 hrk | ||

| | | ||

| Napominjemo da je u skladu s odredbom čl. 527.st.3. Obiteljskog zakona propisano da je ovrha radi ostvarenja tražbine uzdržavanja za dijete prva u redu naplate bez obzira na vrijeme zaprimanja iste. | Napominjemo da je u skladu s odredbom čl. 527.st.3. Obiteljskog zakona propisano da je ovrha radi ostvarenja tražbine uzdržavanja za dijete prva u redu naplate bez obzira na vrijeme zaprimanja iste. | ||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.