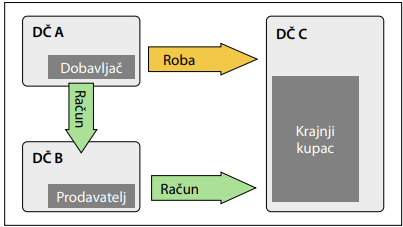

- u nizu (dobavljač) – račun izdaje preprodavatelju, a robu po nalogu preprodavatelja fizički transportira do krajnjeg kupca;

- u nizu (preprodavatelj) – kupuje od dobavljača, prima račun i prodaje krajnjem kupcu, izdaje račun krajnjem kupcu te fizički ne transportira robu;

- u nizu (krajnji kupac) – kupuje robu od preprodavatelja i prima račun, a robu prima s adrese dobavljača.

- Fizičko kretanje robe na razini država članica EU, bez obzira na tijek računa;

- PDV ID broj EU partnera na računu – ako unutar iste EU članice postoje dva porezna obveznika koji sudjeluju u triangularu, Intrastat podnosi onaj koji ima trgovačkog partnera iz DDČ EU (dokaz je PDV ID na računu).

Instrastat postupanje: otpremu deklarira DČ A dobavljač, a primitak DČ C krajnji kupac, dok preprodavatelj ne izvještava za Intrastat.

S motrišta PDV-a, takav tip triangulara naziva se „trostrani posao“ i za tu vrstu transakcija propisano je pojednostavljenje odnosno mogućnost oslobođenja od plaćanja PDV-a pod određenim uvjetima.

Isporuke u nizu – troje ili više poreznih obveznika iz različitih DČ – uključene najmanje dvije članice EU, jedno kretanje robe za nekoliko prodajnih transakcija

Primjenjuju se osnovna pravila kod Intrastat izvješćivanja s naglaskom na sadržaj izdanih/primljenih računa. Porezno motrište – važno je utvrditi tko organizira prijevoz – isporuka unutar EU, dok kod ostalih nema primjene oslobođenja već potreba registracije za PDV i oporezivanje u DČ isporuke.

Triangular s tri porezna obveznika iz dvije DČ EU

Ne radi se o trostranom poslu u poreznom smislu (Zakon o PDV-u i Direktiva Vijeća 2006/112/EZ).

Opće pravilo je da Intrastat podnosi onaj poslovni subjekt koji ima trgovačkog partnera iz DČ EU (PDV ID na računu).

Takav tip triangularne trgovine ima nekoliko podvrsta, ovisno o tome koja se dva sudionika nalaze u jednoj članici EU-a.

Situacija 1: Ukoliko su preprodavatelj (2. u nizu) i krajnji kupac (3. u nizu) u istoj članici EU

Instrastat postupanje: otpremu deklarira DČ A dobavljač, a primitak DČ C krajnji kupac, dok preprodavatelj ne izvještava za Intrastat.

S motrišta PDV-a, takav tip triangulara naziva se „trostrani posao“ i za tu vrstu transakcija propisano je pojednostavljenje odnosno mogućnost oslobođenja od plaćanja PDV-a pod određenim uvjetima.

Isporuke u nizu – troje ili više poreznih obveznika iz različitih DČ – uključene najmanje dvije članice EU, jedno kretanje robe za nekoliko prodajnih transakcija

Primjenjuju se osnovna pravila kod Intrastat izvješćivanja s naglaskom na sadržaj izdanih/primljenih računa. Porezno motrište – važno je utvrditi tko organizira prijevoz – isporuka unutar EU, dok kod ostalih nema primjene oslobođenja već potreba registracije za PDV i oporezivanje u DČ isporuke.

Triangular s tri porezna obveznika iz dvije DČ EU

Ne radi se o trostranom poslu u poreznom smislu (Zakon o PDV-u i Direktiva Vijeća 2006/112/EZ).

Opće pravilo je da Intrastat podnosi onaj poslovni subjekt koji ima trgovačkog partnera iz DČ EU (PDV ID na računu).

Takav tip triangularne trgovine ima nekoliko podvrsta, ovisno o tome koja se dva sudionika nalaze u jednoj članici EU-a.

Situacija 1: Ukoliko su preprodavatelj (2. u nizu) i krajnji kupac (3. u nizu) u istoj članici EU

Intrastat: primitak deklarira B1 preprodavatelj, a otpremu DČA dobavljač A, krajnji kupac B2 ne prijavljuje u intrastat.

Porezno postupanje: transakcija DČA→DČB1, oslobođena plaćanja PDV-a jer dolazi do prijevoza/otpreme u DDČEU (uz uvjet PDV ID oba DČA i DČB1 na računu) dok je isporuka između DČB1 i DČB2 oporeziva u toj državi članici.

Situacija 2: Ukoliko su dobavljač (1. u nizu) i preprodavatelj (2. u nizu) iz iste članice EU

Intrastat: primitak deklarira B1 preprodavatelj, a otpremu DČA dobavljač A, krajnji kupac B2 ne prijavljuje u intrastat.

Porezno postupanje: transakcija DČA→DČB1, oslobođena plaćanja PDV-a jer dolazi do prijevoza/otpreme u DDČEU (uz uvjet PDV ID oba DČA i DČB1 na računu) dok je isporuka između DČB1 i DČB2 oporeziva u toj državi članici.

Situacija 2: Ukoliko su dobavljač (1. u nizu) i preprodavatelj (2. u nizu) iz iste članice EU

Intrastat: otpremu deklarira preprodavatelj A2 iz DČA i primitak krajnji kupac DČB, dobavljač A1 ne izvještava za Intrastat.

Porezno postupanje: isporuka A1→A2 (bez prijevoza) pa se ista smatra isporukom unutar DČ A i podliježe oporezivanju u DČ A, ukoliko je A1→A2 (isporuka s prijevozom) može se osloboditi PDV-a pod uvjetom da je A2 registriran za potrebe PDV-a u DČB i tamo je obvezan platiti PDV na stjecanje dobara iz DDČEU. Isporuka između A2→B je u tom slučaju isporuka unutar DČB i oporeziva u DČB.

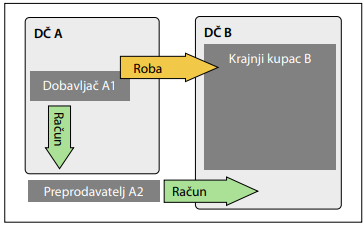

Situacija 3: Ukoliko su dobavljač (1. u nizu) i krajnji kupac (3. u nizu) iz iste članice EU

Intrastat: otpremu deklarira preprodavatelj A2 iz DČA i primitak krajnji kupac DČB, dobavljač A1 ne izvještava za Intrastat.

Porezno postupanje: isporuka A1→A2 (bez prijevoza) pa se ista smatra isporukom unutar DČ A i podliježe oporezivanju u DČ A, ukoliko je A1→A2 (isporuka s prijevozom) može se osloboditi PDV-a pod uvjetom da je A2 registriran za potrebe PDV-a u DČB i tamo je obvezan platiti PDV na stjecanje dobara iz DDČEU. Isporuka između A2→B je u tom slučaju isporuka unutar DČB i oporeziva u DČB.

Situacija 3: Ukoliko su dobavljač (1. u nizu) i krajnji kupac (3. u nizu) iz iste članice EU

Intrastat: nema izvještavanja jer nema fizičkog kretanja robe.

Porezno postupanje: tuzemna isporuka u DČ A jer roba nije izašla iz DČA, dok preprodavatelj B mora se registrirati u DČA za potrebe PDV-a i ta isporuka podliježe oporezivanju unutar DČA.

Triangular s trima poreznim obveznicima iz dviju država članica EU i jedne iz treće zemlje

U ovom slučaju se ne radi o trostranom poslu.

Porezni obveznici sa sjedištem u državi koja nije članica EU (trećoj zemlji) moraju imenovati poreznog zastupnika u DČEU kako bi se mogli registrirati za potrebe PDV-a na teritoriju EU.

Porezni obveznik iz treće zemlje mora imati ili vlastiti PDV broj ili koristiti europski PDV ID broj svog poreznog zastupnika.

Situacija 1: Ukoliko je preprodavatelj (2. u nizu) sa sjedištem u trećoj zemlji

Intrastat: nema izvještavanja jer nema fizičkog kretanja robe.

Porezno postupanje: tuzemna isporuka u DČ A jer roba nije izašla iz DČA, dok preprodavatelj B mora se registrirati u DČA za potrebe PDV-a i ta isporuka podliježe oporezivanju unutar DČA.

Triangular s trima poreznim obveznicima iz dviju država članica EU i jedne iz treće zemlje

U ovom slučaju se ne radi o trostranom poslu.

Porezni obveznici sa sjedištem u državi koja nije članica EU (trećoj zemlji) moraju imenovati poreznog zastupnika u DČEU kako bi se mogli registrirati za potrebe PDV-a na teritoriju EU.

Porezni obveznik iz treće zemlje mora imati ili vlastiti PDV broj ili koristiti europski PDV ID broj svog poreznog zastupnika.

Situacija 1: Ukoliko je preprodavatelj (2. u nizu) sa sjedištem u trećoj zemlji

Intrastat postupanje: prvo utvrditi DČ EU u kojoj je porezni zastupnik preprodavatelja X odnosno posjeduje li X PDV ID broj EU. Ako u DČ A ima PDV ID broj onda X deklarira otpremu iz DČA u intrastatu s PDV ID od DČA, a DČ B deklarira primitak u DČB. Ako je registriran u DČB onda tada otpremu deklarira dobavljač DČ A, a primitak u DČB deklarira registrirani nerezident X u DČ B.

Porezno postupanje ovisno o registraciji preprodavatelja X.

Situacija 2: Ukoliko je krajnji kupac (3. u nizu) u trećoj zemlji

Intrastat postupanje: prvo utvrditi DČ EU u kojoj je porezni zastupnik preprodavatelja X odnosno posjeduje li X PDV ID broj EU. Ako u DČ A ima PDV ID broj onda X deklarira otpremu iz DČA u intrastatu s PDV ID od DČA, a DČ B deklarira primitak u DČB. Ako je registriran u DČB onda tada otpremu deklarira dobavljač DČ A, a primitak u DČB deklarira registrirani nerezident X u DČ B.

Porezno postupanje ovisno o registraciji preprodavatelja X.

Situacija 2: Ukoliko je krajnji kupac (3. u nizu) u trećoj zemlji

Intrastat postupanje: nema izvještavanja za Intrastat jer je fizičko kretanje robe između DČ A i treće zemlje.

Situacija 3: Dobavljač (1.nizu) sa sjedištem u trećoj zemlji

Intrastat postupanje: nema izvještavanja za Intrastat jer je fizičko kretanje robe između DČ A i treće zemlje.

Situacija 3: Dobavljač (1.nizu) sa sjedištem u trećoj zemlji

Intrastat postupanje: nema izvještavanja jer se fizičko kretanje robe ne odvija u EU, statistički se podaci uzimaju s uvozne carinske deklaracije.

Porezno postupanje: Ovisno o tome tko će biti uvoznik krajnji kupac A ili preprodavatelj B određuju se porezna pravila. Ako je uvoznik u DČ A – krajnji kupac A, tada je i obveznik plaćanja PDV-a pri uvozu. Isporuka između poreznog obveznika B i A nije isporuka na zajedničkom tržištu EU-a, a preprodavatelj B mora se raspitati koje su njegove obveze u DČ A u vezi s registracijom za potrebe PDV-a i izdavanjem računa. Ako je uvoznik u DČ A – preprodavatelj B, tada je on obveznik plaćanja PDV-a pri uvozu u DČ A. Preprodavatelj B kao uvoznik u DČ A mora se registrirati za potrebe PDV-a u DČ A radi podnošenja uvozne carinske deklaracije ili može angažirati poreznog zastupnika u DČ A. Daljnja isporuka krajnjem kupcu A predstavlja nacionalnu transakciju unutar DČ A te podliježe oporezivanju u DČ A. Na računu koji preprodavatelj B izdaje krajnjem kupcu A u tom će slučaju biti naveden PDV ID broj preprodavatelja B izdan u DČ A ili PDV ID broj imenovanoga poreznog zastupnika u DČ A.

Isporuke u nizu (triangular) s više od triju uključenih poreznih obveznika

Kod isporuka u nizu, ako u njima sudjeluje više od troje poreznih obveznika, važno je znati sljedeće:

Intrastat postupanje: nema izvještavanja jer se fizičko kretanje robe ne odvija u EU, statistički se podaci uzimaju s uvozne carinske deklaracije.

Porezno postupanje: Ovisno o tome tko će biti uvoznik krajnji kupac A ili preprodavatelj B određuju se porezna pravila. Ako je uvoznik u DČ A – krajnji kupac A, tada je i obveznik plaćanja PDV-a pri uvozu. Isporuka između poreznog obveznika B i A nije isporuka na zajedničkom tržištu EU-a, a preprodavatelj B mora se raspitati koje su njegove obveze u DČ A u vezi s registracijom za potrebe PDV-a i izdavanjem računa. Ako je uvoznik u DČ A – preprodavatelj B, tada je on obveznik plaćanja PDV-a pri uvozu u DČ A. Preprodavatelj B kao uvoznik u DČ A mora se registrirati za potrebe PDV-a u DČ A radi podnošenja uvozne carinske deklaracije ili može angažirati poreznog zastupnika u DČ A. Daljnja isporuka krajnjem kupcu A predstavlja nacionalnu transakciju unutar DČ A te podliježe oporezivanju u DČ A. Na računu koji preprodavatelj B izdaje krajnjem kupcu A u tom će slučaju biti naveden PDV ID broj preprodavatelja B izdan u DČ A ili PDV ID broj imenovanoga poreznog zastupnika u DČ A.

Isporuke u nizu (triangular) s više od triju uključenih poreznih obveznika

Kod isporuka u nizu, ako u njima sudjeluje više od troje poreznih obveznika, važno je znati sljedeće:

- ako se roba transportira preko jedne ili više državnih granica, potrebno je ispravno utvrditi koja je od prodajnih transakcija oslobođena poreza na temelju isporuke dobara unutar EU-a (čl. 138. Direktive Vijeća 2006/112/EZ odnosno čl.41. Zakona o PDV-u)

- presudom Suda Europske unije (Court of Justice of the European Union) u slučaju EMAG 2006. (C-245/04) propisano je kako se otprema odnosno prijevoz robe može pripisati samo jednoj od uzastopnih isporuka i takva isporuka dobara s prijevozom jest jedina isporuka u nizu izuzeta od PDV-a, dok sve ostale isporuke u nizu moraju imati obračunan i iskazan PDV odgovarajuće države članice EU-a (ovisno o više čimbenika)

- na temelju Direktive Vijeća (EU) 2018/19106 od 4. prosinca 2018. o izmjeni Direktive 2006/112/ EZ u pogledu usklađivanja i pojednostavnjenja određenih pravila sustava poreza na dodanu vrijednost za oporezivanje trgovine među državama članicama, uveden je novi članak 36.a koji propisuje da se prijevoz robe pripisuje „samo isporuci koja je obavljena posredničkom subjektu“ tj. preprodavatelju

- na osnovi Direktive Vijeća (EU) 2018/1910 dodan je čl.13.a u nacionalni Zakon o PDV-u, koji definira kako se otprema ili prijevoz pripisuje samo isporuci koja je obavljena posredniku (čl. 13.a. st. 1 Zakona o PDV-u), dok je posrednik definiran kao isporučitelj u nizu različit od prvog isporučitelja, koji sam otprema ili prevozi dobra ili to za njegov račun obavlja treća osoba (čl. 13.a. st. 3 Zakona o PDV-u)

- u slučaju isporuka u nizu u kojima roba ne napušta (jednu) državu članicu EU-a, mjesta isporuke svih prodajnih transakcija su unutar te zemlje članice EU-a i stoga podliježu nacionalnom oporezivanju.

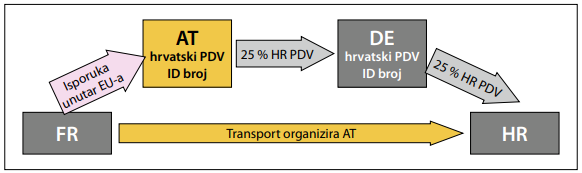

Potrebno utvrditi tko od uključenih poreznih obveznika organizira transport robe radi detektiranja „isporuke dobara s prijevozom“, koja nije oporeziva na temelju „isporuke dobara unutar EU-a“ (engl. Intra-EU supply), odnosno radi određivanja preostalih oporezivih „isporuka dobara bez prijevoza“ i utvrđivanja u kojoj članici EU-a su predmetne isporuke oporezive. PRVI U NIZU u ovom primjeru je proizvođač iz Francuske, a TREĆI U NIZU je krajnji kupac u RH. DRUGI U NIZU su preprodavatelji iz Austrije i Njemačke.

Ako preprodavatelj ‘’AT’’ organizira prijevoz (osobno preveze ili angažira prijevoznika za transport robe) – tada se smatra da ‘’AT’’ transportira predmet isporuke. ‘’AT’’ je prvi kupac ulazne isporuke svojeg dobavljača (‘’FR’’) i istodobno je ‘’AT’’ dobavljač izlazne isporuke svojem kupcu (‘’DE’’). U tom se slučaju prijevoz ili otprema dodjeljuje isporuci prethodnog isporučitelja (‘’FR’’). Dakle ‘’FR’’ ima oslobođenu isporuku i izdaje račun bez PDV-a svojem kupcu ‘’AT’’. Međutim, ‘’AT’’ ima stjecanje dobara u Hrvatskoj (mjesto gdje transport robe završava) te se mora registrirati za potrebe PDV-a u RH. ‘’FR’’ prodavatelj mora na računu navesti kupčev hrvatski PDV ID broj (kupac je ‘’AT’’ s hrvatskim PDV ID brojem). Nadalje, ‘’AT’’ izdaje račun kupcu ‘’DE’’ s obračunanim hrvatskim PDV-om (sa svojega hrvatskog PDV ID broja na kupčev hrvatski PDV ID broj). Dakle, ‘’DE’’ se također mora registrirati za potrebe PDV-a u RH i ishoditi svoj hrvatski PDV ID broj. Što se tiče računa koji ‘’DE’’ izdaje kupcu ‘’HR’’, riječ je o isporuci dobara bez prijevoza, što predstavlja nacionalnu transakciju unutar RH, koja je oporeziva hrvatskim PDV-om. Za hrvatski Intrastat sustav u ovom slučaju PRIMITAK robe iz Francuske prijavljuje ‘’AT’’ putem svojega hrvatsko g PDV ID broja, koji također popunjava i porezne obrasce u Hrvatskoj (Obrazac PDV te Obrazac PDV-S „Stjecanje dobara unutar EU“). Ako pak preprodavatelj ‘’DE’’ organizira prijevoz (osobno preveze ili angažira prijevoznika za transport robe) – tada se cijela shema s prijevozom, slikovito rečeno, pomiče udesno. Tada ‘’AT’’ ima oslobođenu isporuku, ali izdaje račun sa svojega francuskog PDV ID broja kupcu ‘’DE’’.

Primjer 2: Triangular s više uključenih poreznih obveznika – drugi preprodavatelj organizira prijevoz

Potrebno utvrditi tko od uključenih poreznih obveznika organizira transport robe radi detektiranja „isporuke dobara s prijevozom“, koja nije oporeziva na temelju „isporuke dobara unutar EU-a“ (engl. Intra-EU supply), odnosno radi određivanja preostalih oporezivih „isporuka dobara bez prijevoza“ i utvrđivanja u kojoj članici EU-a su predmetne isporuke oporezive. PRVI U NIZU u ovom primjeru je proizvođač iz Francuske, a TREĆI U NIZU je krajnji kupac u RH. DRUGI U NIZU su preprodavatelji iz Austrije i Njemačke.

Ako preprodavatelj ‘’AT’’ organizira prijevoz (osobno preveze ili angažira prijevoznika za transport robe) – tada se smatra da ‘’AT’’ transportira predmet isporuke. ‘’AT’’ je prvi kupac ulazne isporuke svojeg dobavljača (‘’FR’’) i istodobno je ‘’AT’’ dobavljač izlazne isporuke svojem kupcu (‘’DE’’). U tom se slučaju prijevoz ili otprema dodjeljuje isporuci prethodnog isporučitelja (‘’FR’’). Dakle ‘’FR’’ ima oslobođenu isporuku i izdaje račun bez PDV-a svojem kupcu ‘’AT’’. Međutim, ‘’AT’’ ima stjecanje dobara u Hrvatskoj (mjesto gdje transport robe završava) te se mora registrirati za potrebe PDV-a u RH. ‘’FR’’ prodavatelj mora na računu navesti kupčev hrvatski PDV ID broj (kupac je ‘’AT’’ s hrvatskim PDV ID brojem). Nadalje, ‘’AT’’ izdaje račun kupcu ‘’DE’’ s obračunanim hrvatskim PDV-om (sa svojega hrvatskog PDV ID broja na kupčev hrvatski PDV ID broj). Dakle, ‘’DE’’ se također mora registrirati za potrebe PDV-a u RH i ishoditi svoj hrvatski PDV ID broj. Što se tiče računa koji ‘’DE’’ izdaje kupcu ‘’HR’’, riječ je o isporuci dobara bez prijevoza, što predstavlja nacionalnu transakciju unutar RH, koja je oporeziva hrvatskim PDV-om. Za hrvatski Intrastat sustav u ovom slučaju PRIMITAK robe iz Francuske prijavljuje ‘’AT’’ putem svojega hrvatsko g PDV ID broja, koji također popunjava i porezne obrasce u Hrvatskoj (Obrazac PDV te Obrazac PDV-S „Stjecanje dobara unutar EU“). Ako pak preprodavatelj ‘’DE’’ organizira prijevoz (osobno preveze ili angažira prijevoznika za transport robe) – tada se cijela shema s prijevozom, slikovito rečeno, pomiče udesno. Tada ‘’AT’’ ima oslobođenu isporuku, ali izdaje račun sa svojega francuskog PDV ID broja kupcu ‘’DE’’.

Primjer 2: Triangular s više uključenih poreznih obveznika – drugi preprodavatelj organizira prijevoz

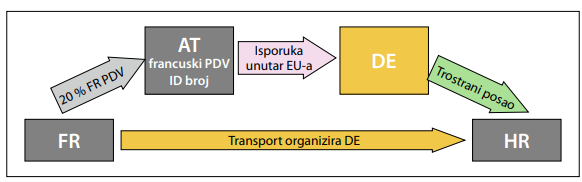

‘’FR’’ izdaje račun kupcu ‘’AT’’ na njegov francuski PDV ID broj, i to je nacionalna oporeziva transakcija unutar Francuske. ‘’AT’’ sa svojega francuskog PDV ID broja izdaje račun kupcu ‘’DE’’ iz Njemačke prema čl. 138. Direktive Vijeća 2006/112/EZ. ‘’DE’’ ima stjecanje dobara unutar EU-a, i to u Hrvatskoj. Međutim, ‘’DE’’ se ne mora registrirati za potrebe PDV-a u Hrvatskoj jer su stečeni uvjeti za primjenu trostranog posla. ‘’DE’’ izdaje račun kupcu ‘’HR’’ iz RH sa svojega njemačkog PDV ID broja, ali se na ra[1]čunu poziva na čl. 141. Direktive Vijeća 2006/112/EZ (trostrani posao). Krajnji kupac ‘’HR’’ ima primljenu isporuku u okviru trostranog posla te u Obrascu PDV iskazuje obvezu pod II. 11., 12. ili 13. te pretporez pod III. 11., 12. ili 13. (ovisno o stopi PDV-a) te polje VI. 5. „Primljena dobra iz EU u okviru trostranog posla“. U ovom slučaju krajnji kupac HR prijavljuje za hrvatski Intrastat sustav PRIMITAK robe iz Francuske.

‘’FR’’ izdaje račun kupcu ‘’AT’’ na njegov francuski PDV ID broj, i to je nacionalna oporeziva transakcija unutar Francuske. ‘’AT’’ sa svojega francuskog PDV ID broja izdaje račun kupcu ‘’DE’’ iz Njemačke prema čl. 138. Direktive Vijeća 2006/112/EZ. ‘’DE’’ ima stjecanje dobara unutar EU-a, i to u Hrvatskoj. Međutim, ‘’DE’’ se ne mora registrirati za potrebe PDV-a u Hrvatskoj jer su stečeni uvjeti za primjenu trostranog posla. ‘’DE’’ izdaje račun kupcu ‘’HR’’ iz RH sa svojega njemačkog PDV ID broja, ali se na ra[1]čunu poziva na čl. 141. Direktive Vijeća 2006/112/EZ (trostrani posao). Krajnji kupac ‘’HR’’ ima primljenu isporuku u okviru trostranog posla te u Obrascu PDV iskazuje obvezu pod II. 11., 12. ili 13. te pretporez pod III. 11., 12. ili 13. (ovisno o stopi PDV-a) te polje VI. 5. „Primljena dobra iz EU u okviru trostranog posla“. U ovom slučaju krajnji kupac HR prijavljuje za hrvatski Intrastat sustav PRIMITAK robe iz Francuske.Revisions

- June 26, 2023 @ 10:56:40 [Current Revision] by Dubravka (jr) Kopun

- June 26, 2023 @ 10:54:57 by Dubravka (jr) Kopun

Revision Differences

There are no differences between the June 26, 2023 @ 10:54:57 revision and the current revision. (Maybe only post meta information was changed.)

Comments are closed.