Korištenjem nacionalnog sustava za povrat PDV-a (VAT Refund) – elektroničkog portala PU za povrat PDV-a, hrvatski porezni obveznici koji su upisani u registar obveznika PDV-a i obavljaju oporezive isporuke dobara ili usluga, mogu podnijeti zahtjev za povrat PDV-a iz drugih država članica EU u kojima nemaju poslovni nastan.

Postupak i propisani uvjeti za ostvarivanje prava na povrat PDV-a tuzemnim poreznim obveznicima, u DDČ EU je propisan člancima 74. Zakona o PDV-u te čl. 149. Pravilnika o PDV-u.

Popis država članica EU kojima HR porezni obveznik može podnijeti zahtjev za povrat plaćenog PDV-a, ako posjeduje račun propisanog sadržaja i ako se radi o nabavi dobara i usluga za potrebe njegovih oporezivih transakcija dan je u nastavku:

Na jednak način, a koristeći nacionalni sustav za povrat PDV-a svoje države, strani porezni obveznici koji nemaju sjedište, prebivalište ili uobičajeno boravište i nisu registrirani za potrebe PDV-a u tuzemstvu, podnose zahtjeve za povratom PDV-a plaćenog u RH, a kojeg uz zadovoljenje propisanih uvjeta, vraća Ispostava za nerezidente iz Područnog ureda PU Zagreb.

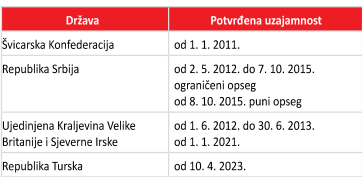

Prema čl. 67. Zakona, porezni obveznici koji na području EU nemaju sjedište ili stalnu poslovnu jedinicu, pravo na povrat PDV-a ostvaruju pod uvjetom da u državi podrijetla podnositelja zahtjeva tuzemni porezni obveznik, također ima pravo na povrat PDV-a pri čemu se ta uzajamnost utvrđuje razmjenom obavijesti između poreznog tijela RH i poreznog tijela treće zemlje.

Porezni obveznici (treće zemlje) s kojima je RH potvrdila uzajamnost na području povrata PDV-a su:

Povrat PDV-a iz DDČ EU moguć je po primljenim računima za isporučena dobra, za obavljene usluge te uvoz dobara koji je obavljen u državi članici EU tijekom razdoblja povrata.

Postupak povrata PDV-a tuzemnim poreznim obveznicima iz DDČ EU je u potpunosti elektronički, nije moguće podnijeti u papirnatom obliku.

Na internetskim stranicama Europske komisije http://ec.europa.eu/taxation_customs/tic/ u dijelu VAT Refund Features, mogu se pronaći detaljnije informacije o uvjetima za povrat PDV-a koje propisuju pojedine države članice EU vezano za pragove za povrat, obvezu prilaganja skeniranih računa, navođenja standardnih oznaka za opis vrste robe ili usluga za koje se podnosi zahtjev za povrat PDV-a te druge uvjete.

Pojedine države članice propisuju i isporuke za koje se ne može ostvariti povrat PDV-a, a najčešće su to: troškovi reprezentacije, troškovi jela i pića koji se odnose na poslovne svrhe, troškovi nabave, najma, korištenja i popravaka osobnih automobila koji služe za osobni prijevoz, troškovi taxi službe, isporuke dobara na koje se primjenjuje poseban postupak oporezivanja marže i dr.

Tuzemni porezni obveznici mogu putem elektroničkog portala PU, podnijeti zahtjev za povrat PDV-a iz DDČ EU, najkasnije do 30. rujna kalendarske godine koja slijedi nakon razdoblja povrata. Znači, po računima koji su ispostavljeni u 2022. godini, zahtjev za povrat PDV-a iz EU može se podnijeti najkasnije do 30. rujna 2023. godine.

Na mrežnim stranicama Ministarstva financija PU (http://www.porezna-uprava.hr/PdviEU/Stranice/FAQVATRefund.aspx ) je izdala Uputu pod nazivom Povrat PDV-a u kojoj je jasnije određeno razdoblje povrata PDV-a, kao i iznosi za koje se može zatražiti povrat PDV-a.

Prema navedenoj uputi definirana su pravila za povrat PDV-a i to:

- razdoblje povrata ne smije biti dulje od jedne kalendarske godine niti kraće od 3 kalendarska mjeseca zaredom osim ako to razdoblje obuhvaća kraj kalendarske godine;

- ako se zahtjev za povrat odnosi na razdoblje povrata kraće od jedne kalendarske godine, ali ne kraće od 3 mjeseca, iznos PDV-a za koji se traži povrat ne smije biti manji od 400 eura;

- ako se zahtjev za povrat odnosi na razdoblje povrata od jedne kalendarske godine ili na ostatak kalendarske godine, iznos PDV-a ne smije biti manji od 50 eura;

- država članica povrata može tražiti od podnositelja zahtjeva da elektroničkim putem dostavi presliku računa ili uvoznog dokumenta zajedno sa zahtjevom za povrat ako je oporezivi iznos računa ili uvoznog dokumenta jednak 1.000 eura ili više, ili protuvrijednost tog iznosa u nacionalnoj valuti. Ako se račun odnosi na gorivo, prag je 250 eura ili protuvrijednost tog iznosa u nacionalnoj valuti;

- država članica povrata može odrediti kojim se jezikom ili jezicima mora služiti podnositelj zahtjeva pri davanju informacija u zahtjevu za povrat ili možebitnih dodatnih informacija;

- država članica povrata može zahtijevati od podnositelja zahtjeva da dostavi opis svoje poslovne djelatnosti;

- država članica povrata obavještava podnositelja o svojoj odluci da odobri ili odbije zahtjev za povrat u roku 4 mjeseca od njegova primitka od strane te države članice, a najviše u roku 8 mjeseci ako se traže dodatne informacije;

- protiv odluke o odbijanju zahtjeva za povrat, podnositelj zahtjeva može podnijeti žalbu nadležnim tijelima države članice povrata u obliku i u rokovima utvrđenim za žalbu.

Tuzemni porezni obveznik može pristupiti elektroničkom sustavu za povrat PDV-a, korištenjem računala s internetskom vezom, u bilo koje vrijeme i to otvaranjem jednog od internetskih preglednika – Microsoft Internet Explorer, Mozilla Firefox, Google Chrome ili Opera. Internetska adresa elektroničkog sustava za povrat PDV-a je: (URL) https://eusustavi.porezna–uprava.hr/wps/myportal . Putem elektroničkog portala PU, zahtjev za povrat PDV-a može podnijeti:

a) podnositelj zahtjeva – porezni obveznik koji je upisan u registar obveznika PDV-a ili

b) opunomoćenik poreznog obveznika.

Registracija korisnika obavlja se podnošenjem zahtjeva za registracijom ili po predanom obrascu punomoći ako službena osoba utvrdi da porezni obveznik nije već registriran u sustavu VAT Refund, dok se registracija opunomoćenika obavlja po predanom obrascu punomoći. Ako za to ima potrebe, porezni obveznik i opunomoćenik mogu opozvati odnosno otkazati punomoć predajom obrasca izjave o opozivu punomoći. Obrasci se predaju u nadležnoj ispostavi PU za poreznog obveznika, isključivo ovlaštenoj osobi PU koja je određena za zaprimanje obrazaca zahtjeva i punomoći te registraciju korisnika u sustavu povrata PDV-a iz EU.

Spomenuti obrasci te uputa za njihovo popunjavanje, kao i opis aktivnosti vezanim za predaju zahtjeva za registracijom i predaju punomoći, mogu se pronaći na internetskim stranicama PU: http://www.porezna-uprava.hr/PdviEu/Stranice/Kako-postati-korisnik.aspx .

Za povrat PDV-a iz EU potrebna je registracija poreznog obveznika, koja se obavlja predajom Obrasca zahtjeva za registracijom u dva primjerka. Obrasci zahtjeva se predaju službenoj osobi u PU, koja će provjeriti sve navedene podatke te utvrditi je li porezni obveznik sada upisan u registar obveznika PDV-a ili je u registru obveznika PDV-a bio upisan ranije. Ako su podaci iz zahtjeva ispravni, sustav će generirati PDF dokument o uspješnoj registraciji s podacima – korisničkim imenom i inicijalnom lozinkom, koje će službena osoba uručiti novom poreznom obvezniku za prijavljivanje na sustav. Korisničko ime je PDV ID broj, dok inicijalna lozinka ima 8 znakova, najmanje jedno slovo i najmanje jedan broj. Prilikom prve prijave poreznog obveznika u sustav za povrat PDV-a iz EU, porezni obveznik mora promijeniti svoju inicijalnu lozinku, radi zaštite vlastitih podataka za povrat PDV-a iz EU. Porezni obveznik – opunomoćitelj može opunomoćiti drugu osobu da u njegovo ime obavi registraciju poreznog obveznika u Vat Refund sustavu, pri čemu je postupak registracije opunomoćenika sličan postupku registracije samog poreznog obveznika.

Nakon uspješne registracije i dobivenog korisničkog imena i inicijalne lozinke od ovlaštene osobe iz nadležne ispostave PU, porezni obveznik ili njegov opunomoćenik, mogu se prijaviti u sustav za povrat PDV-a.

Način dostavljanja zahtjeva za povrat PDV-a u DDČ EU

Postupak povrata PDV-a usklađen je na razini EU te korištenjem VAT Refund sustava, tuzemni porezni obveznici mogu tražiti povrat PDV-a po računima koji su plaćeni u drugoj državi članici EU, ako je zahtjev ispravno popunjen. Zahtjev se putem hrvatske PU šalje nadležnim poreznim tijelima u DDČ EU. Računi koji se odnose na obračunsko razdoblje za koje se traži povrat PDV-a, šalju se jednim zahtjevom prema državi članici povrata.

Međutim, korisnik VAT Refund sustava može odabrati i više država članica od kojih zahtijeva povrat PDV-a i na taj način u mogućnosti je kreirati globalni zahtjev za povrat PDV-a po računima, u kojem slučaju nije potrebno podnositi odvojene zahtjeve za pojedine države članice od kojih se traži povrat PDV-a. Pri popunjavanju zahtjeva, koji se u većini slučajeva podnose za kvartalna razdoblja, sva polja u sustavu koja su boldirana odnosno označena podebljanim slovima, označavaju obvezni unos traženih podataka.

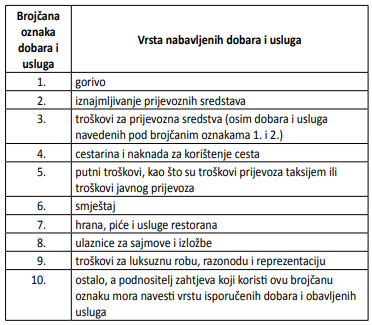

U zahtjevu za povrat PDV-a, vrstu nabavljenih dobara i usluga treba opisati prema sljedećim brojčanim oznakama:

Kada to izričito traži država članica EU od koje se zahtijeva povrat PDV-a, elektronički sustav omogućava korisniku prilaganje zahtjevu elektroničkih preslika dokumenata. Ukupna veličina priloženih komprimiranih (zip) dokumenata koji se prilažu uz zahtjev, ne smije prelaziti 5 MB.

Ako porezni obveznik ili opunomoćenik uoče pogrešku u već poslanom zahtjevu za povrat PDV-a iz drugih država članica EU, tada postoji mogućnost za mijenjanjem te ponovnim slanjem ispravnog zahtjeva.

Zahtjev za povrat PDV-a iz druge države članice EU smatra se podnesenim samo ako je porezni obveznik ili opunomoćenik popunio sve potrebne podatke za povrat PDV-a, pri čemu se podnositelju zahtjeva šalje elektronička Obavijest o zaprimanju zahtjeva.

Država članica iz koje se traži povrat PDV-a, donosi rješenje u roku četiri mjeseca od primitka zahtjeva, o tome je li zahtjev podnositelja odobren ili odbijen. Međutim, ako je država članica EU od tuzemnog poreznog obveznika zatražila dodatne podatke, rok se produljuje na 8 mjeseci. Rješenje koje se šalje elektroničkim putem, smatra se uručenim u trenutku kada ga PU pošalje podnositelju zahtjeva i kada je njegovo slanje zabilježeno na poslužitelju za slanje takvih poruka. Ako je zahtjev za povrat PDV-a odobren, PU iz države članice će hrvatskom poreznom obvezniku kao podnositelju zahtjeva, isplatiti izravno na njegov žiroračun traženi iznos PDV-a, a na broj bankovnog računa koji je naveden u zahtjevu. U slučaju ako je zahtjev poreznog obveznika za povratom PDV-a iz druge države članice EU odbijen, podnositelj zahtjeva može podnijeti žalbu na dobiveno rješenje nadležnim tijelima države članice od koje se zahtijeva povrat PDV-a.

Revisions

- June 26, 2023 @ 14:32:33 [Current Revision] by Dubravka (jr) Kopun

- June 26, 2023 @ 14:32:33 by Dubravka (jr) Kopun

- June 26, 2023 @ 14:18:40 by Dubravka (jr) Kopun

Comments are closed.