Revisions

- January 14, 2021 @ 10:13:40 [Current Revision] by Dubravka (jr) Kopun

- January 14, 2021 @ 10:13:40 by Dubravka (jr) Kopun

- January 14, 2021 @ 10:13:28 [Autosave] by Dubravka (jr) Kopun

- March 6, 2017 @ 15:15:34 by Dubravka (jr) Kopun

Revision Differences

| January 14, 2021 @ 10:13:28 [Autosave] | Current Revision | ||

|---|---|---|---|

| Content | |||

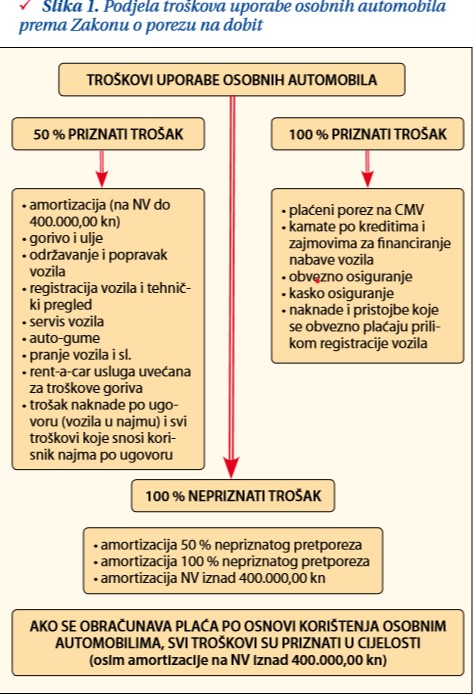

| Osobni automobili koji su dio dugotrajne imovine poduzetnika mogu se koristiti za obavljanje djelatnosti ili za prijevoz zaposlenika i članova uprave. Ovisno o tome u koju se svrhu vozilo koristi, ono ima i određen porezni položaj s motrišta <em>Zakona o porezu na dodanu vrijednost</em> (čl. 61. st.2) i <em>Pravilnika o porezu na dodanu vrijednost</em> (čl. 136. st.3.) | Osobni automobili koji su dio dugotrajne imovine poduzetnika mogu se koristiti za obavljanje djelatnosti ili za prijevoz zaposlenika i članova uprave. Ovisno o tome u koju se svrhu vozilo koristi, ono ima i određen porezni položaj s motrišta <em>Zakona o porezu na dodanu vrijednost</em> (čl. 61. st.2) i <em>Pravilnika o porezu na dodanu vrijednost</em> (čl. 136. st.3.) | ||

| S obzirom na to da se od 1. siječnja 2018. godine može odbiti 50 % pretporeza, a da nepriznati pretporez postaje nepriznati trošak. To znači da se svota nepriznatog pretporeza pribraja nepriznatoj svoti troška (50 % troška + 50 % nepriznatog pretporeza). Naime, u čl. 7. st. 3. Zakona o porezu na dobit navedeno je da u troškove iz čl. 7. st. 1. t. 4. Zakona o porezu na dobit spadaju troškovi s pripadajućim PDV-om, prema statusu pojedinog sredstva: | S obzirom na to da se od 1. siječnja 2018. godine može odbiti 50 % pretporeza, a da nepriznati pretporez postaje nepriznati trošak. To znači da se svota nepriznatog pretporeza pribraja nepriznatoj svoti troška (50 % troška + 50 % nepriznatog pretporeza). Naime, u čl. 7. st. 3. Zakona o porezu na dobit navedeno je da u troškove iz čl. 7. st. 1. t. 4. Zakona o porezu na dobit spadaju troškovi s pripadajućim PDV-om, prema statusu pojedinog sredstva: | ||

| 1. za sredstva u vlasništvu poreznog obveznika troškovi goriva i ulja, održavanja i popravaka, registracije i amortizacije | 1. za sredstva u vlasništvu poreznog obveznika troškovi goriva i ulja, održavanja i popravaka, registracije i amortizacije | ||

| 2. za rent-a-car usluge zaračunana naknada uvećana za troškove goriva | 2. za rent-a-car usluge zaračunana naknada uvećana za troškove goriva | ||

| 3. za vozila u najmu trošak naknade po ugovoru, trošak goriva i održavanja te svi drugi troškovi koje po ugovoru o najmu snosi korisnik najma, a kod financijskog najma trošak amortizacije. | 3. za vozila u najmu trošak naknade po ugovoru, trošak goriva i održavanja te svi drugi troškovi koje po ugovoru o najmu snosi korisnik najma, a kod financijskog najma trošak amortizacije. | ||

| U troškove za koje se povećava porezna osnovica, u skladu s čl. 25. st. 1. Pravilnika o porezu na dobit, <strong>ne spadaju</strong> troškovi osiguranja, kamata povezana s nabavom imovine (sredstva) i plaćeni porez na cestovna motorna vozila (porez na CMV) te naknade i pristojbe koje se obvezno prema posebnim propisima plaćaju pri registraciji sredstava za osobni prijevoz. Na mogućnost priznavanja prethodno navedenih troškova ne utječe vrijednost vozila. Naime, u čl. 25. st. 3. Pravilnika o porezu na dobit, navedeno je da se u troškove koji se priznaju u cijelosti uključuju i troškovi prijevoznih sredstava za koje se ne priznaje trošak amortizacije u smislu čl. 22. st. 3. Zakona o porezu na dobit – riječ je o vozilima nabavne vrijednosti veće od 400.000,00 kn. | U troškove za koje se povećava porezna osnovica, u skladu s čl. 25. st. 1. Pravilnika o porezu na dobit, <strong>ne spadaju</strong> troškovi osiguranja, kamata povezana s nabavom imovine (sredstva) i plaćeni porez na cestovna motorna vozila (porez na CMV) te naknade i pristojbe koje se obvezno prema posebnim propisima plaćaju pri registraciji sredstava za osobni prijevoz. Na mogućnost priznavanja prethodno navedenih troškova ne utječe vrijednost vozila. Naime, u čl. 25. st. 3. Pravilnika o porezu na dobit, navedeno je da se u troškove koji se priznaju u cijelosti uključuju i troškovi prijevoznih sredstava za koje se ne priznaje trošak amortizacije u smislu čl. 22. st. 3. Zakona o porezu na dobit – riječ je o vozilima nabavne vrijednosti veće od 400.000,00 kn. | ||

| Troškovi uporabe osobnih automobila priznaju se u cijelosti ako se na osnovi njihove uporabe utvrđuje plaća. No ova se odredba ne odnosi na svotu amortizacije koja se obračunava na vrijednost vozila iznad 400.000,00 kn. Tako obračunana amortizacija nepriznati je trošak u cijelosti neovisno o možebitnom obračunu plaće u naravi. | Troškovi uporabe osobnih automobila priznaju se u cijelosti ako se na osnovi njihove uporabe utvrđuje plaća. No ova se odredba ne odnosi na svotu amortizacije koja se obračunava na vrijednost vozila iznad 400.000,00 kn. Tako obračunana amortizacija nepriznati je trošak u cijelosti neovisno o možebitnom obračunu plaće u naravi. | ||

| U skladu s čl. 7. st. 1. t. 4. Zakona o porezu na dobit, porezna osnovica povećava se za 50 % troškova, osim troškova osiguranja i kamata, nastalih u vezi s vlastitim ili unajmljenim motornim vozilima i drugim sredstvima za osobni prijevoz (osobni automobil, plovilo, helikopter, zrakoplov i sl.) poslovodnih, rukovodnih i drugih zaposlenih osoba, ako se na osnovi korištenja sredstva za osobni prijevoz ne utvrđuje plaća. | U skladu s čl. 7. st. 1. t. 4. Zakona o porezu na dobit, porezna osnovica povećava se za 50 % troškova, osim troškova osiguranja i kamata, nastalih u vezi s vlastitim ili unajmljenim motornim vozilima i drugim sredstvima za osobni prijevoz (osobni automobil, plovilo, helikopter, zrakoplov i sl.) poslovodnih, rukovodnih i drugih zaposlenih osoba, ako se na osnovi korištenja sredstva za osobni prijevoz ne utvrđuje plaća. | ||

| <img class="alignnone size-full wp-image-1913" src="https:// kb.kopun.hr/wp- content/uploads/ 2017/03/slika1.jpg" alt="" width="474" height="696" /> | <img class="alignnone size-full wp-image-1913" src="https:// kb.kopun.hr/wp- content/uploads/ 2017/03/slika1.jpg" alt="" width="474" height="696" /> | ||

| | |||

| | |||

| | |||

| | | ||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.