Trenutačni porezni okvir za drugi dohodak dovodi do situacija gdje osobe koje ostvaruju drugi dohodak potencijalno po završetku porezne godine mogu biti u obvezi doplate poreza na dohodak (sa 20% na 30%). Navedeno se odnosi na fizičke osobe, koje ostvaruju osnovicu za oporezivanje (=bruto iznos – doprinos za MIO-neoporezivi iznos) u iznosu većem od 210.000 HRK / godišnje (odnosno 17.500 HRK/mjesečno). Navedena se odnovica odnosi i na dohodak od nesamostalnog rada (=plaća), ali i drugi dohodak (npr. ugovori o djelu, autorski ugovori i sl.).

Trenutačni model oporezivanja drugog dohotka (uobičajni)

Prema trenutačno modelu izračuna drugog dohotka, radi se o sljedećem modelu izračuna drugog dohotka (primjer na bazi neto naknade od 4.000 HRK):

Dakle, prilikom obračuna trebalo bi se koristiti stopa od 20%, no od 16.01.2017 zbog pritiska profesora sa fakulteta, omogućen je i obračun i uplata po porezu od 30% (odnosno 36% u 2017. godini) na teret isplatitelja. Dakle, ovakav model će se koristiti isključivo u situacijama u kojima je ugovorno definirano neto naknada.

Model oporezivanja kroz sustav poreza na dobit (za fizičku osobu)

Za fizičke osobe, koje ostvaruju oporezivu osnovicu (=bruto naknada – dopirnos za MIO – neoporezivi iznos) veću od 210.000 HRK za razmotriti je model prijave u sustav obveznika poreza na dobit. Navedeno se posebice odnosi na fizičke osobe, koje su u sustavu PDV-a (za 2016. godinu primici veći od 230.000 HRK, odnosno od 01.01.2017. godine primici veći od 300.000 HRK). Za većinu ovih fizičkih osoba biti će primjenjivija prijava u sustav PDV-a na bazi 3-mjesečne obveze obračuna poreza (800.000 HRK godišnjeg prometa).

U tim situacijama neophodno je prijaviti se u:

- sustav PDV-a – prijava moguća putem sljedeće linka:

- sustav PD-a (prijava u sustav PD-a ide putem Zahtjeva fizičke osobe, na bazi koje Porezna uprava izdaje Rješenje).

BITNO! Temeljem informacija iz Porezne uprave, zahtijeva se prethodna registriacija u sustav poreznih obveznika – samostalna djelatnost, a tek onda prijava u sustav PD-a (no, to se može prijaviti paraleno, ali potrebna su 2 dokumenta).

Prijavom u sustav PD i PDV-a, neophodno je voditi poslovne knjige, te trenutačno zakonsko određenje je da je u ovim sustavima sljedeće 3 poslovne godine (dakle, 2017.-2019. godina).

BITNO! Postoji mogućnost odabira prijave u sustav PDV-a i PD-a po naplaćenoj realizaciji ili na bazi fakturirane realizacije.

Ovakvim modelom načelno postoji sljedeće porezno opterećenje:

- doprinos za MIO i zdravstveno osiguranje plaća se do maksimalnog iznosa osnovice od 5.030,35 HRK / mjesečno;

- porez na dobit se plaća (u većini slučajeva) po stopi od 10% (za prihode veće od 7,5 mil. HRK plaća se po stopi od 18%;

- porez na dohodak od kapitala (prilikom isplate dobitka) plaća se po stopi od 10% + prirez.

Dakle, iz navedenoga proizlazi porezno opterećenje od 20% (porez na dobit od 10% i porez na dohodak od 10%), dok ostankom u sustavu oporezivanja po drugom dohotku, plaća se na dio primitaka po stopi od 30%. Također, za veće primitke se također plaća manji iznos doprinosa za MIO i zdravstveno budući da je definiran maksimalni iznos.

Obveze poreznog obveznika – fizičke osobe u sustavu PD-a i PDV-a

Ulaskom u sustav PD- i PDV-a fizička osoba ima sljedeće obveze:

- redovno na mjesečnoj osnovi ispostavljati fakture prema za drugi dohodak sa sa PDV-om (25%);

- izrađivati obračun PDV-a tromjesječno (tj. kvartalno) i to u sljedećim rokovima:

- Q1 – prijava PDV-a do 20.04. sa rokom uplate do 30.04;

- Q2 – prijava PDV-a do 20.07.sa rokom uplate 31.07;

- Q3 – prijava PDV-a do 20.10 sa rokom uplate do 31.10;

- Q4 – prijava PDV-a do 20.01.naredne godine sa rokom uplate do 31.10.

- na godišnjem nivou predavati prijavu poreza na dobit (do 30.04 naredne godine). Porez na dobit obračunava se po stopi od 10% (porez na dobit za poduzetnike sa prihodima manjima od 7,5 mil. HRK), dok se prilikom isplate ovog poreza obračunava još 10% poreza na dohodak i 18% prireza na visinu obračunatog poreza na dohodak;

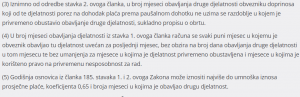

- Tijekom prve godine postoji obveza obračuna doprinosa (MIO i zdravstveno osiguranje), ali za iste u prvoj godini ne postoji obveza plaćanja doprinosa (iste se obračunavaju uz godišnju poreznu prijavu). Maksimalni iznos osnovice na koju se obračunavaju doprinosi iznosi 5.030,35 HRK za 2017. godinu, odnosno izračunat u skladu sa odredbama čl. 186 st. 5. Zakona o doprinosima (0,65 x prosječna plaća x broj mjeseci = 0,65 x 7.739,00 HRK x 12 mjeseci = 5.030,35 HRK / mjesečno x 12 mjeseci = 60.364,20 HRK).

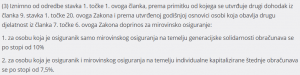

No, doprinosi se obračunavaju po „smanjenoj“ stopi, odnosno 10% za MIO i 7,5% za zdravstveno (čl. 13. st. 3. Zakona o doprinosima).

Zakonodavni okvir

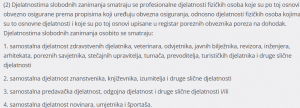

Definiranje samostalne djelatnosti (čl. 29. st. 2. t. 2 ili 3.)

Definiranje zahtjeva da se drugi dohodak oporezuje kao samostalna djelatnost (čl. 39. st. 2. Zakona o porezu na dohodak)

![]()

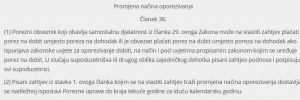

Promjena modela oporezivanja sa dohodtka na dobit (čl. 36. Zakona o porezu na dohodak)

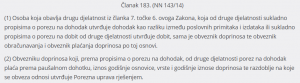

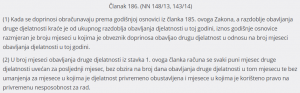

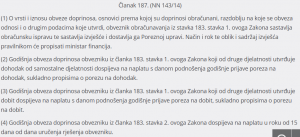

Obveza plaćanja dopirnosa – čl. 183.-187. Zakona o doprinosima

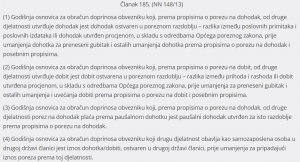

Obračun doprinosa po „smanjenjoj“ stop MIO i zdravstveno (čl. 13. st. 3. Zakona o doprinosima)

Potvrda da se zbog ovog drugog dohotka / samostalne djelatnosti ne obustavlja isplata mirovine (čl. 99. st. 2. t. 6 Zakona o mirovinskom osiguranju)

Ukoliko se radi o umirovljeniku isplata drugog dohotka ne obustavlja isplatu mirovine

Mišljenje Ministarstva financija koje omogućava “direktni” ulazak u sustav PD-a (bez prethodnog ulaska u sustav samostalne djelatnost) iz 2008. godine:

| Broj klase:410-10/06-01/39 |

| Urudžbeni broj:513-07-21-01/06-2 |

| Zagreb, 10.07.2006 |

| Promjena načina oporezivanja – prijelaz sa poreza na dohodak na porez na dobit |

| Područni ured Sisak zaprimio je upit poreznog obveznika “A.A.” iz Novske, vezano za promjenu načina oporezivanja. Porezni obveznik započeo je u svibnju 2006. godine obavljati ljekarničku djelatnost – privatna ljekarna, te uskoro očekuje poslovanje u sastavu ljekarničke ustanove, a želi odmah na početku obavljanja samostalne djelatnosti voditi poslovne knjige i plaćati porez na dobit prema odredbama Zakona o porezu na dobit, umjesto plaćanja poreza na dohodak. U nastavku odgovaramo:

Temeljem članka 26. stavka 1. Zakona o porezu na dohodak (Narodne novine broj 177/04; dalje: Zakon) porezni obveznik iz članka 18. Zakona može na vlastiti zahtjev plaćati porez na dobit umjesto poreza na dohodak ili je obvezan plaćati porez na dobit umjesto poreza na dohodak ako ispunjava zakonske uvjete za oporezivanje dobiti na način i pod uvjetima propisanim člankom 2. stavkom 4. Zakona o porezu na dobit (Narodne novine 177/04, 90/05 i 57/06). Prema članku 26. stavku 2. Zakona pisani zahtjev iz stavka 1. istog članka Zakona kojim se na vlastiti zahtjev traži promjena načina oporezivanja dostavlja se nadležnoj Ispostavi Porezne uprave do kraja tekuće godine za iduću kalendarsku godinu. U skladu sa stavkom 3. istog članka Zakona, rješenje kojim se usvaja zahtjev iz stavka 2. obvezuje poreznog obveznika sljedećih pet godina. U opravdanim slučajevima Porezna uprava može odobriti i kraći rok prelaska s plaćanja poreza na dohodak na porez na dobit i obratno. Porezni obveznik, prema članku 2. stavku 3. Zakona o porezu na dobit, je i fizička osoba, koja ostvaruje dohodak prema propisima o oporezivanju dohotka, ako izjavi da će plaćati porez na dobit umjesto poreza na dohodak. U skladu sa člankom 2. stavkom 4. Zakona o porezu na dobit, porezni obveznik je i poduzetnik fizička osoba koja ostvaruje dohodak od obrta i s obrtom izjednačenih djelatnosti ako je u prethodnom poreznom razdoblju ostvario ukupni primitak veći od 2.000.000,00 kuna ili ako je u prethodnom poreznom razdoblju ostvario dohodak veći od 400.000,00 kuna ili ako ima dugotrajnu imovinu u vrijednosti većoj od 2.000.000,00 kuna ili ako u prethodnom poreznom razdoblju prosječno zapošljava više od 15 radnika. Temeljem navedenog, poreznom obvezniku, koji započinje obavljati samostalnu djelatnost u tijeku kalendarske godine, može se, na njegov vlastiti zahtjev, odobriti plaćanje poreza na dobit umjesto poreza na dohodak s danom početka obavljanja samostalne djelatnosti. Porezni obveznik koji počinje obavljati djelatnost ne plaća predujmove do prve porezne prijave u skladu sa člankom 34. stavkom 3. Zakona. Prema članku 48. stavku 9. Pravilnika o porezu na dobit (Narodne novine, broj 95/05), porezni obveznik, koji prema članku 34. stavku 3. Zakona nije dužan plaćati predujmove, može ih plaćati prema vlastitoj odluci. U slučaju da porezni obveznik obavlja samostalnu djelatnost i plaća porez na dohodak tijekom poreznog odnosno poreznih razdoblja, tada će isti zahtjev da želi plaćati porez na dobit umjesto poreza na dohodak odnosno zahtjev za promjenom načina oporezivanja dostaviti nadležnoj ispostavi Porezne uprave do kraja tekuće godine za iduću kalendarsku godinu. |

Revisions

- January 11, 2021 @ 15:55:41 [Current Revision] by Dubravka (jr) Kopun

- January 11, 2021 @ 15:55:41 by Dubravka (jr) Kopun

- January 11, 2021 @ 15:55:35 [Autosave] by Dubravka (jr) Kopun

- February 6, 2017 @ 20:48:56 by Dubravka (jr) Kopun

- January 24, 2017 @ 19:35:41 by Dubravka (jr) Kopun

Comments are closed.