- Pripajanje predstavlja postupak u kojem jedno ili više društva prenose cijelu svoju imovinu drugom društvu (već osnovanom) i time prestaju postojati bez provođenja likvidacijskog postupka. Članovi društva koje se pripaja u zamjenu za svoje dionice / udjele dobivaju dionice / udjele u temeljnom kapitala društva koje ih preuzima;

- Spajanje je postupak u kojem dva ili više društva osnivaju novo društvo na kojega prenose cijelu svoju imovinu i time prestaju postojati bez provođenja likvidacije, a članovi tih društava u zamjenu za dionice / udjele u temeljnom kapitalu dobivaju dionice /udjele u temeljnom kapitalu novog društva;

- Preuzimanje je oblik spajanja u kojem jedno društvo stječe više od 50% dionica/udjela s pravom glasa drugog društva ostvarujući pri tome kontrolu nad tim društvom. Oba društva nastavljaju poslovati kao samostalni identiteti;

- Podjela je statusna promjena društva temeljem koje se ono dijeli na dva ili više društava, na način da društvo koje se dijeli prenosi na druga društva svoju cjelokupnu imovinu ili dio svoje imovine. Dioničari / članovi društva za svoje dionice / udjele koje su držali u društvu koje se dijeli dobivaju dionice /udjele u društvima na koje je to društvo prenijelo dio svoje imovine.

- čl. 7. st. 9. Zakona o PDV-u (73/13., 99/13., 148/13., 153/13., 143/14., 115/16., 106/18., 121/19., 138/20.) i čl. 18. i čl. 19. Pravilnika o PDV-u (79/13, 85/13, 160/13, 35/14, 157/14., 130/15., 1/17., 41/17., 128/17., 1/19., 1/20., 1/21.);

- čl. 19. i 20. Zakona o porezu na dobit (177/04., 90/05., 57/06., 146/08., 80/10., 22/12., 148/13., 143/14., 50/16., 115/16., 106/18., 121/19., 32/20., 138/20) i čl. 38. Pravilnika o porezu na dobit (NN 95/05., 133/07., 156/08., 146/09., 123/10., 137/11., 61/12., 146/12., 160/13., 12/14, 157/14., 137/15., 1/17., 2/18., 1/19., 1/20)

- čl. 26. Zakona o posebnom porezu na motorna vozila (NN 15/2013, 108/2013, 115/2016, 127/17, 121/19);

- čl. 14. st. 2. Zakona o porezu na promet nekretnina (NN 115/2016, 106/18).

- da su prenositelj i primatelj porezni obveznici;

- da primatelj nastavlja s obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza (čl. 19. Pravilnika o PDV-u).

- pravni prednik već 2 porezna razdoblja prije statusne promjene ne obavlja djelatnost;

- tijekom 2 porezna razdoblja od nastanka statusne promjene bitno promijeni djelatnost pravnog prednika (ne odnosi se na pravnom slijednika koji značajno promijeni djelatnost zbog očuvanja radnih mjesta;

- struktura vlasništva poreznog obveznika promijeni se za više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja.

- promjena modela priznavanja imovine – tj. ukidanje modela revalorizacije, te povratak na model nabavne vrijednosti. Navedeno predstavlja pojednostavljeni model iz razloga što se promjenom računovodstvene politike može razriješiti ova nelogičnost, ili

- korištenje sustava odgode oporezivanje kapitalnih dobitaka od prenesene imovine u skladu sa Direktivama 90/434/EEZ i 2005/19/EZ EU, koje su ugrađene u odredbe čl. 20.a)-20.r) Zakona o porezu na dobit i čl. 41.a)-41.l) Pravilnika o porezu na dobit. Da bi se mogla koristiti ova mogućnost, postupak je sljedeći:

- porezni obveznik (sudionik postupka statusne promjene) mora dokazati kako se postupak provodi radi valjanih gospodarskih razloga (npr. restrukturiranje ili racionalizacija poslovanja društva), te treba otkloniti pretpostavku kako taj postupak za glavni cilj ima utaju ili izbjegavanje plaćanje poreza.

- Na bazi ovog zahtjeva poreznog obveznka Porezna uprava donosi rješenje o mogućnosti primjene odredbi čl. 20.a)-20.r) Zakona o porezu na dobit.

Najava Poreznoj upravi

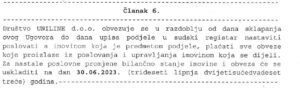

Porezni obveznik koji namjerava provesti statusnu promjenu, okončati postupak likvidacije ili okončati poslovanje na drugi način sukladno posebnim propisima, ili premjestiti sjedište ili upravljanje poslovima iz tuzemstva u inozemstvo, dužan je te postupke najaviti Poreznoj upravi najkasnije 30 dana prije početka obavljanja formalnih radnji prema nadležnim tijelima te dostaviti podatke o ovlaštenom poreznom savjetniku ako je on uključen u provođenje navedenog postupka (čl. 29. st. 4. Zakona o PD-u). Izgled prijedloga dopisa prijava namjene pripajanja: Pula Gate_prijava namjene pripajanja Predaja financijskih i poreznih izvješća pri statusnim promjenama U skladu sa odredbama čl. 19. st. 5. Zakona o porezu na dobit, porezni obveznici koji se pripajaju, spajaju ili dijele trebaju nadležnoj ispostavi Porezne uprave predati prijavu poreza na dobit i financijske izvještaje s nadnevkom koji prethodi nadnevku pripajanja, spajanja ili podjele (datum koji prethodi datumu kada je statusna promjena upisana u nadležnom Trgovačkom sudu). Prijava poreza na dobit podnosi se na obrascu PD najkasnije 4 mjeseca nakon isteka razdoblja za koje se utvrđuje poreza obveza (čl. 35. st. 2. Zakona o porezu na dobit). Kod statusnih promjena to je razdoblje od početka obračunskog razdoblja (kod većine obveznika početak godine, tj. 01.01.) do datuma koji prethodi upisu statusne promjene na trgovačkom sudu. Prijavu poreza na dobit treba podnijeti društvo koje se briše iz trgovačkog suda. Sukladno odredbama čl. 19. st. 9. Zakona o računovodstvu, trgovačka društva u slučajevima nastanka statusne promjene trebaju sastaviti godišnje financijske izvještaje. Kod pripajanja, propojenadruštva moraju izraditi zaključna financijsk aizvješća, a kod spajanja trgovačkih društava, godišnje financijske izvještaje sastavljaju sva društva koja se spajaju, odnosno koja prestaju postojati kao pravni subjekti. Navedena prema čl. 12. st. 2. Pravilnika o načinu vođenja registra godišnjih financijskih izvještaja predaju u roku od 90 dana od dana nastanka statusne promjene financijske izvještaje. Ovi se izjveštaji u svrhu javne objave predaju FINA-i i objavljuj javno. Članak 521. st. 3. i čl. 540. st. 3. Zakona o trgovačkim društvima navode da pripojena društva moraju priložiti kod upisa pripajanja zaključna financijska izvješća, te da se na ta izvješća na odgovarajući način primjenjuju propisi o izradi financijskih izvješća i o reviziji tih izvješća. Iz navedenoga proizlazi da bi trebalo za obveznike revizije izraditi i reviziju financijskih izvješća. BITNO! Ovdje dolazi do neusklađenosti propisa (Zakon o računovodstvu i Zakon o porezu na dobit) sa aspekta rokova, stoga je bolje sve izraditi u roku od 90 dana (tj. 3 mjeseca) od datuma provođenja statusne promjene. Dobar članak na ovu temu: porezni-aspekti-statusnih-promjena Trenutak provođenja statusne promjene Postoje situacije gdje se već u ugovoru definira da statusna promjena se primjenjuje na razdoblje od trenutka sklapanja ugovora o podjeli ili neki drugi datum koji prethodi datumu upisa u Trgovački sud. Primjer: U takvim situacijama postavlja se pitanje što je sa transakcijama između datuma koji je definiran ugovorno & upisa u Trgovačkom sudu. Klijent (UNILINE) je zatražio odgovor od poreznog savjetnika Čevizovića, te je utvrđeno sljedeće:

- transakcije se uredno knjiže u društvu koje se dijeli (ovdje UNILINE), ali onda sa datumom upisa u Trgovački sud, sve transakcije od datuma definiranog ugovorno (ovdje 30.06.2023) i upisa u Trgovačkom sudu (ovdje 30.09.2023) temeljnicom podjele se "sele" u drugo društvo (ovdje UNILINE grupa). Navedeno uključuje prihode i rashode iz prethodnog razdoblja. BITNO! za navedeno se izdaje nikakvo terećenje kroz sustav PDV-a jer bi to onda značilo da se radi o usluzi, što ovdje nije slučaj.

- razlika po ovoj temeljnici predstavlja potraživanje ili obvezu (ovisno i tome što na kraju nastane) i mora se novčano doznačiti od strane jednog društva drugom društvu.

Odgovor od Čevizovića: 03_dopis Čevizović

Izvatci iz mjerodavnih poreznih propisa

Čl. 7. st. 9. Zakona o porezu na dodanu vrijednost

(9) Kod prijenosa uz naknadu ili bez naknade, ili u obliku uloga u društvo, ukupne imovine ili njezinog dijela koji čini gospodarsku cjelinu na drugog poreznog obveznika (primatelja) smatra se da nije došlo do isporuke, a taj porezni obveznik smatra se pravnim sljednikom prenositelja.

Čl. 18. & čl. 19. Pravilnika o porezu na dodanu vrijednost

Članak 18.

(1) Promjena oblika društva ne podliježe oporezivanju.

(2) Spajanje, pripajanje, odvajanje i podjela društva u skladu s propisima koji uređuju to područje ne podliježu oporezivanju.

Članak 19.

(1) Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) u smislu članka 7. stavka 9. Zakona pod uvjetom da su prenositelj i primatelj porezni obveznici te da primatelj nastavlja sa obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza.

(2) U slučaju neispunjenja uvjeta iz stavka 1. ovoga članka radi se o oporezivoj isporuci dobara te je isporučitelj obvezan obračunati i platiti PDV.

(3) U slučaju da porezni obveznik primatelj imovine preuzetu imovinu počne koristiti u druge svrhe osim za one za koje ima pravo na odbitak pretporeza obvezan je izvršiti ispravak odbitka pretporeza prema članku 64. Zakona.

Čl. 19. i čl. 20. Zakona o porezu na dobit

Članak 19.

(1) Spajanje je transakcija kojom prestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na novo društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje.

(2) Pripajanje je transakcija kojom nestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na drugo postojeće društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje.

(3) Podjela je transakcija koja obuhvaća razdvajanje i odvajanje:

U takvim situacijama postavlja se pitanje što je sa transakcijama između datuma koji je definiran ugovorno & upisa u Trgovačkom sudu. Klijent (UNILINE) je zatražio odgovor od poreznog savjetnika Čevizovića, te je utvrđeno sljedeće:

- transakcije se uredno knjiže u društvu koje se dijeli (ovdje UNILINE), ali onda sa datumom upisa u Trgovački sud, sve transakcije od datuma definiranog ugovorno (ovdje 30.06.2023) i upisa u Trgovačkom sudu (ovdje 30.09.2023) temeljnicom podjele se "sele" u drugo društvo (ovdje UNILINE grupa). Navedeno uključuje prihode i rashode iz prethodnog razdoblja. BITNO! za navedeno se izdaje nikakvo terećenje kroz sustav PDV-a jer bi to onda značilo da se radi o usluzi, što ovdje nije slučaj.

- razlika po ovoj temeljnici predstavlja potraživanje ili obvezu (ovisno i tome što na kraju nastane) i mora se novčano doznačiti od strane jednog društva drugom društvu.

Odgovor od Čevizovića: 03_dopis Čevizović

Izvatci iz mjerodavnih poreznih propisa

Čl. 7. st. 9. Zakona o porezu na dodanu vrijednost

(9) Kod prijenosa uz naknadu ili bez naknade, ili u obliku uloga u društvo, ukupne imovine ili njezinog dijela koji čini gospodarsku cjelinu na drugog poreznog obveznika (primatelja) smatra se da nije došlo do isporuke, a taj porezni obveznik smatra se pravnim sljednikom prenositelja.

Čl. 18. & čl. 19. Pravilnika o porezu na dodanu vrijednost

Članak 18.

(1) Promjena oblika društva ne podliježe oporezivanju.

(2) Spajanje, pripajanje, odvajanje i podjela društva u skladu s propisima koji uređuju to područje ne podliježu oporezivanju.

Članak 19.

(1) Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) u smislu članka 7. stavka 9. Zakona pod uvjetom da su prenositelj i primatelj porezni obveznici te da primatelj nastavlja sa obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza.

(2) U slučaju neispunjenja uvjeta iz stavka 1. ovoga članka radi se o oporezivoj isporuci dobara te je isporučitelj obvezan obračunati i platiti PDV.

(3) U slučaju da porezni obveznik primatelj imovine preuzetu imovinu počne koristiti u druge svrhe osim za one za koje ima pravo na odbitak pretporeza obvezan je izvršiti ispravak odbitka pretporeza prema članku 64. Zakona.

Čl. 19. i čl. 20. Zakona o porezu na dobit

Članak 19.

(1) Spajanje je transakcija kojom prestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na novo društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje.

(2) Pripajanje je transakcija kojom nestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na drugo postojeće društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje.

(3) Podjela je transakcija koja obuhvaća razdvajanje i odvajanje:

- pri razdvajanju društva (u daljnjem tekstu: preneseno društvo), društvo nestaje, bez postupka likvidacije, prijenosom sve imovine i obveza na dva ili više novoosnovanih ili postojećih društava (u daljnjem tekstu: društvo preuzimatelj) u skladu s propisima koji uređuju to područje.

- pri odvajanju društvo (u daljnjem tekstu: preneseno društvo) prenosi jednu ili više djelatnosti na jedno ili više društava koja se osnivaju ili na jedno ili više postojećih društava (u daljnjem tekstu: društvo preuzimatelja), u skladu s propisima koji uređuju to područje. Prijenosom djelatnosti se smatra prijenos cjelokupne imovine i obveza koje se pripisuju dijelu društva koje organizacijski čini zasebno poslovanje.

- očuvanje postojećih radnih mjesta u cijelosti, kao i očuvanje najvećeg mogućeg broja radnih mjesta u opravdanim slučajevima,

- očuvanje radnih mjesta dokvalifikacijom odnosno prekvalifikacijom postojećih zaposlenika odnosno novih zaposlenika.

Čl. 14. st. 2. Zakona o posebnom porezu na motorna vozila

(2) Porez na promet nekretnina ne plaća se kada se nekretnine stječu u postupku spajanja i pripajanja u smislu zakona kojim se uređuju trgovačka društva te u postupku podjela trgovačkog društva u više trgovačkih društava.

(3) Ako tijekom poreznog nadzora Porezna uprava utvrdi prividnost pravnog posla po osnovi kojeg je stečena nekretnina, sukladno stavcima 1. i 2. ovoga članka, utvrđuje se pripadajući porez na promet nekretnina.

Revisions

- December 11, 2023 @ 09:27:04 [Current Revision] by Dubravka (jr) Kopun

- December 11, 2023 @ 09:27:04 by Dubravka (jr) Kopun

- December 6, 2023 @ 13:46:46 by Dubravka (jr) Kopun

- December 6, 2023 @ 13:46:36 [Autosave] by Dubravka (jr) Kopun

- June 12, 2023 @ 07:47:12 by Dubravka (jr) Kopun

- January 19, 2023 @ 17:49:00 by Dubravka (jr) Kopun

- January 14, 2021 @ 11:17:08 by Dubravka (jr) Kopun

- January 10, 2017 @ 13:20:31 by Dubravka (jr) Kopun

- December 5, 2016 @ 19:31:51 by Dubravka (jr) Kopun

- November 2, 2016 @ 13:23:23 by Dubravka (jr) Kopun

- October 27, 2016 @ 15:27:34 by Dubravka (jr) Kopun

- October 27, 2016 @ 12:51:02 by Dubravka (jr) Kopun

Revision Differences

| January 10, 2017 @ 13:20:31 | Current Revision | ||

|---|---|---|---|

| Content | |||

| Pod pojmom statusnih promjena smatraju se transakcije: | Pod pojmom statusnih promjena smatraju se transakcije: | ||

| <ul> | <ul> | ||

| <li><strong>Pripajanje</strong> predstavlja postupak u kojem jedno ili više društva prenose <strong><u>cijelu< /u></strong> svoju imovinu <strong>drugom društvu (već osnovanom)</strong> i time prestaju postojati bez provođenja likvidacijskog postupka. Članovi društva koje se pripaja u zamjenu za svoje dionice / udjele dobivaju dionice / udjele u temeljnom kapitala društva koje ih preuzima;</li> | <li><strong>Pripajanje</strong> predstavlja postupak u kojem jedno ili više društva prenose <strong><u>cijelu< /u></strong> svoju imovinu <strong>drugom društvu (već osnovanom)</strong> i time prestaju postojati bez provođenja likvidacijskog postupka. Članovi društva koje se pripaja u zamjenu za svoje dionice / udjele dobivaju dionice / udjele u temeljnom kapitala društva koje ih preuzima;</li> | ||

| <li><strong>Spajanje</strong> je postupak u kojem dva ili više društva <strong><u>osnivaju novo društvo</u></strong> na kojega prenose <strong><u>cijelu< /u></strong> svoju imovinu i time prestaju postojati bez provođenja likvidacije, a članovi tih društava u zamjenu za dionice / udjele u temeljnom kapitalu dobivaju dionice /udjele u temeljnom kapitalu novog društva;</li> | <li><strong>Spajanje</strong> je postupak u kojem dva ili više društva <strong><u>osnivaju novo društvo</u></strong> na kojega prenose <strong><u>cijelu< /u></strong> svoju imovinu i time prestaju postojati bez provođenja likvidacije, a članovi tih društava u zamjenu za dionice / udjele u temeljnom kapitalu dobivaju dionice /udjele u temeljnom kapitalu novog društva;</li> | ||

| <li><strong>Preuzimanje</strong> je oblik spajanja u kojem jedno društvo stječe više od 50% dionica/udjela s pravom glasa drugog društva ostvarujući pri tome kontrolu nad tim društvom. Oba društva nastavljaju poslovati kao samostalni identiteti;</li> | <li><strong>Preuzimanje</strong> je oblik spajanja u kojem jedno društvo stječe više od 50% dionica/udjela s pravom glasa drugog društva ostvarujući pri tome kontrolu nad tim društvom. Oba društva nastavljaju poslovati kao samostalni identiteti;</li> | ||

| <li><strong>Podjela </strong>je statusna promjena društva temeljem koje se ono dijeli na dva ili više društava, na način da društvo koje se dijeli prenosi na druga društva svoju cjelokupnu imovinu ili dio svoje imovine. Dioničari / članovi društva za svoje dionice / udjele koje su držali u društvu koje se dijeli dobivaju dionice /udjele u društvima na koje je to društvo prenijelo dio svoje imovine.</li> | <li><strong>Podjela </strong>je statusna promjena društva temeljem koje se ono dijeli na dva ili više društava, na način da društvo koje se dijeli prenosi na druga društva svoju cjelokupnu imovinu ili dio svoje imovine. Dioničari / članovi društva za svoje dionice / udjele koje su držali u društvu koje se dijeli dobivaju dionice /udjele u društvima na koje je to društvo prenijelo dio svoje imovine.</li> | ||

| </ul> | </ul> | ||

| Porezni propisi koji uređuju ovo područje su: | Porezni propisi koji uređuju ovo područje su: | ||

| <ul> | <ul> | ||

| <li>čl. 7. st. 9. <em>Zakona o PDV-u (73/13., 99/13., 148/13., 153/13., 143/14., 115/16.)</em> i čl. 18. i čl. 19. <em>Pravilnika o PDV-u (79/13, 85/13, 160/13, 35/14, 157/14., 130/15., 115/16.)</em>;</li> | |||

| <li>čl. 7. st. 9. <em>Zakona o PDV-u (73/13., 99/13., 148/13., 153/13., 143/14., 115/16., 106/18., 121/19., 138/20.)</em> i čl. 18. i čl. 19. <em>Pravilnika o PDV-u (79/13, 85/13, 160/13, 35/14, 157/14., 130/15., 1/17., 41/17., 128/17., 1/19., 1/20., 1/21.)</em>;</li> | |||

| <li>čl. 19. i 20. <em>Zakona o porezu na dobit (177/04., 90/05., 57/06., 146/08., 80/10., 22/12., 148/13., 143/14., 50/16., 115/16.)</em> i čl. 38. <em>Pravilnika o porezu na dobit (NN 95/05., 133/07., 156/08., 146/09., 123/10., 137/11., 61/12., 146/12., 160/13., 12/14, 157/14., 137/15., | <li>čl. 19. i 20. <em>Zakona o porezu na dobit (177/04., 90/05., 57/06., 146/08., 80/10., 22/12., 148/13., 143/14., 50/16., 115/16., 106/18., 121/19., 32/20., 138/20)</em> i čl. 38. <em>Pravilnika o porezu na dobit (NN 95/05., 133/07., 156/08., 146/09., 123/10., 137/11., 61/12., 146/12., 160/13., 12/14, 157/14., 137/15., 1/17., 2/18., 1/19., 1/20)</em></li> | ||

| <li>čl. 26. <em>Zakona o posebnom porezu na motorna vozila (NN 15/ | <li>čl. 26. <em>Zakona o posebnom porezu na motorna vozila (NN 15/2013, 108/2013, 115/2016, 127/17, 121/19);</em></li> | ||

| <li>čl. 14. st. 2. <em>Zakona o porezu na promet nekretnina (NN 115/2016).</em></li> | <li>čl. 14. st. 2. <em>Zakona o porezu na promet nekretnina (NN 115/2016, 106/18).</em></li> | ||

| </ul> | </ul> | ||

| <strong><em>Porez na dodanu vrijednost</em></strong> | <strong><em>Porez na dodanu vrijednost</em></strong> | ||

| U skladu sa odredbama čl. 18. <em>Pravilnika o PDV-</em>u statusna promjena ne podliježe oporezivanju PDV-om. Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) <strong><u>pod uvjetima</u></strong>: | U skladu sa odredbama čl. 18. <em>Pravilnika o PDV-</em>u statusna promjena ne podliježe oporezivanju PDV-om. Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) <strong><u>pod uvjetima</u></strong>: | ||

| <ul> | <ul> | ||

| <li>da su prenositelj i primatelj porezni obveznici;</li> | <li>da su prenositelj i primatelj porezni obveznici;</li> | ||

| <li>da primatelj nastavlja s obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza (čl. 19. <em>Pravilnika o PDV-u</em>).</li> | <li>da primatelj nastavlja s obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza (čl. 19. <em>Pravilnika o PDV-u</em>).</li> | ||

| </ul> | </ul> | ||

| U slučaju da ovi uvjeti nisu zadovoljeni, smatra se da se radi o oporezivoj isporuci, te se na istu <strong>treba obračunati PDV</strong>. | U slučaju da ovi uvjeti nisu zadovoljeni, smatra se da se radi o oporezivoj isporuci, te se na istu <strong>treba obračunati PDV</strong>. | ||

| <strong><u>BITNO!< /u></strong> Budući da je ključan uvjet za neoporezivanje PDV-om da prenositelj i primatelj su obveznici PDV-a, bitno je da su oba u sustavu PDV-a. Zbog toga u pravilu podjele provodimo na način da se prvo osnuje novo društvo, upiše u registar obveznika PDV-a, a tek onda radimo podjelu. Iako ne postoji formalno mišljenje MF vezano uz ovakav oblik postupka, do sada jedino sa ovim koracima nismo imali operativno problema. | <strong><u>BITNO!< /u></strong> Budući da je ključan uvjet za neoporezivanje PDV-om da prenositelj i primatelj su obveznici PDV-a, bitno je da su oba u sustavu PDV-a. Zbog toga u pravilu podjele provodimo na način da se prvo osnuje novo društvo, upiše u registar obveznika PDV-a, a tek onda radimo podjelu. Iako ne postoji formalno mišljenje MF vezano uz ovakav oblik postupka, do sada jedino sa ovim koracima nismo imali operativno problema. | ||

| <strong><em>Posebni porez na motorna vozila</em></strong> | <strong><em>Posebni porez na motorna vozila</em></strong> | ||

| | |||

| Za razliku od PDV-a prilikom statusnih promjena na transfer motornih vozila obračunava se 5% posebnog poreza na motorna vozila. Porezna osnovica posebnog poreza na stjecanje rabljenih motornih vozila je tržišna cijena u trenutku nastanka porezne obveze (tablice PU). | Stjecanje rabljenih motornih vozila temeljem statusnih promjena ne podliježe oporezivanju ovim zakonom (što nije bio slučaj u razdobljima prije 2019. godine). Navedeno je definirano odredbama čl. 26. st. 2. Zakona. | ||

| <strong>BITNO!</strong> Kako bi se izbjeglo plaćanje 5% posebnog poreza na motorna vozila, u pravilu se prije provođenja transakcije statusne promjen prodaju prvo vozila (po PDV stopi od 25%), a zatim se provodi statusna promjena. BITNO je o navedenome obavijestiti pravovremeno klijenta. | |||

| <strong><em>Porez na promet nekretnina</em></strong> | <strong><em>Porez na promet nekretnina</em></strong> | ||

| Kod statusnih promjena temeljem odredbi čl. 14. st. 2. <em>Zakona o porezu na promet nekretnina</em>, ova je transakcija oslobođena porezom na promet nekretnina. | Kod statusnih promjena temeljem odredbi čl. 14. st. 2. <em>Zakona o porezu na promet nekretnina</em>, ova je transakcija oslobođena porezom na promet nekretnina. | ||

| <strong>BITNO!</strong> Neophodno je prijaviti poreznoj upravi ovu transakciju, ali se dobiva Rješenje kojim se ovaj prijenos oslobađa poreza na promet nekretnina. | <strong>BITNO!</strong> Neophodno je prijaviti poreznoj upravi ovu transakciju, ali se dobiva Rješenje kojim se ovaj prijenos oslobađa poreza na promet nekretnina. | ||

| <strong><em>Porez na dobit</em></strong> | <strong><em>Porez na dobit</em></strong> | ||

| Ključni element na bazi kojega nema plaćanja poreza na dobit prilikom pripajanja i spajanja je tkz. <strong>kontinuitet u oporezivanju</strong> (odredbe čl. 20. <em>Zakona o porezu na dobit</em>). Ako pri spajanju, pripajanju ili podjeli postoji kontinuitet u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost, te to nema utjecaja na oporezivanje. Kontinuitet u oporezivanju postoji ako pri prijenosu na društvo preuzimatelja <u>ne dolazi do promjena u procjeni predmeta imovine i obveza</u> (dakle, transakcija se <u>mora</u> provesti po knjigovodstvenim vrijednostima). | Ključni element na bazi kojega nema plaćanja poreza na dobit prilikom pripajanja i spajanja je tkz. <strong>kontinuitet u oporezivanju</strong> (odredbe čl. 20. <em>Zakona o porezu na dobit</em>). Ako pri spajanju, pripajanju ili podjeli postoji kontinuitet u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost, te to nema utjecaja na oporezivanje. Kontinuitet u oporezivanju postoji ako pri prijenosu na društvo preuzimatelja <u>ne dolazi do promjena u procjeni predmeta imovine i obveza</u> (dakle, transakcija se <u>mora</u> provesti po knjigovodstvenim vrijednostima). | ||

| U ovom segmentu dolazi do <strong><u>razilaženja poreznog zakona od računovodstvenih propisa</u></strong> jer HSFI i MSFI jasno ističu da se pri svim oblicima poslovnih spajanja mora provesti usklađivanje imovine i obveza s knjigovodstvenih na fer vrijednost (kako bi se kvalitetnije definirao goodwill ili negativni goodwill). Ukoliko se provodi utvrđivanje imovine i obveza sa fer vrijednosti, te zbog povećanja vrijednost imovine ili smanjenja obveza dolazi do povećanja porezne osnovice društva preuzimatelja, navedeno se mora iskazati u PD obrascu. | U ovom segmentu dolazi do <strong><u>razilaženja poreznog zakona od računovodstvenih propisa</u></strong> jer HSFI i MSFI jasno ističu da se pri svim oblicima poslovnih spajanja mora provesti usklađivanje imovine i obveza s knjigovodstvenih na fer vrijednost (kako bi se kvalitetnije definirao goodwill ili negativni goodwill). Ukoliko se provodi utvrđivanje imovine i obveza sa fer vrijednosti, te zbog povećanja vrijednost imovine ili smanjenja obveza dolazi do povećanja porezne osnovice društva preuzimatelja, navedeno se mora iskazati u PD obrascu. | ||

| <strong>BITNO</strong>! Negativni goodwill ima tretman prihoda tekućeg razdoblja, te je oporeziv porezom na dobit u razdoblju pripajanja! | |||

| <a href="https:/ /www.rrif.hr/ porezni_tretman_ goodwilla_pri_ statusnim_promjenama- 760-misljenje/ ">https://www.rrif.hr/ porezni_tretman_goodwilla_ pri_statusnim_promjenama- 760-misljenje/</a> | |||

| Ukoliko društvo koje se pripaja ima <strong>porezni gubitak</strong>, kod statusnih promjena na pravne slijednike tijekom poreznog razdoblja pravo na prijenos gubitka počinje teći u razdoblju u kojem je pravni slijednik stekao pravno na prijenos gubitaka. Ukupno, porezi gubitak može se iskoristiti tijekom razdoblja od 5 godina. | Ukoliko društvo koje se pripaja ima <strong>porezni gubitak</strong>, kod statusnih promjena na pravne slijednike tijekom poreznog razdoblja pravo na prijenos gubitka počinje teći u razdoblju u kojem je pravni slijednik stekao pravno na prijenos gubitaka. Ukupno, porezi gubitak može se iskoristiti tijekom razdoblja od 5 godina. | ||

| Jedan od problema kod postupka <strong> <u>podjele</u> </strong> je utvrđivanje poreznog gubitka stjecatelja prilikom podjele društva. Bitno je da porezni gubitak <u>pripada gospodarskoj cjelini u kojoj je gubitak nastao. </u>To znači da ukoliko dođe do podjele društva na način da se prenosi gospodarska cjelina u kojoj je nastao, stjecatelj gospodarske cjeline zadržava pravo na prijenos poreznog gubitka u slijedeća porezna razdoblja. Ako se ne može utvrditi u kojoj je cjelini porezni gubitak nastao, tako se u podjeli društva pravo na prijenos poreznog gubitka može utvrditi prema funkcionalnom ključu, koji će biti odraz podjele imovine, obveza i kapitala. | Jedan od problema kod postupka <strong> <u>podjele</u> </strong> je utvrđivanje poreznog gubitka stjecatelja prilikom podjele društva. Bitno je da porezni gubitak <u>pripada gospodarskoj cjelini u kojoj je gubitak nastao. </u>To znači da ukoliko dođe do podjele društva na način da se prenosi gospodarska cjelina u kojoj je nastao, stjecatelj gospodarske cjeline zadržava pravo na prijenos poreznog gubitka u slijedeća porezna razdoblja. Ako se ne može utvrditi u kojoj je cjelini porezni gubitak nastao, tako se u podjeli društva pravo na prijenos poreznog gubitka može utvrditi prema funkcionalnom ključu, koji će biti odraz podjele imovine, obveza i kapitala. | ||

| <strong>BITNO!</strong> Pravnom slijedniku <u>prestaje</u> pravo na prijenos poreznog gubitka ukoliko: | <strong>BITNO!</strong> Pravnom slijedniku <u>prestaje</u> pravo na prijenos poreznog gubitka ukoliko: | ||

| <ul> | <ul> | ||

| <li>pravni prednik već 2 porezna razdoblja prije statusne promjene ne obavlja djelatnost;</li> | <li>pravni prednik već 2 porezna razdoblja prije statusne promjene ne obavlja djelatnost;</li> | ||

| <li>tijekom 2 porezna razdoblja od nastanka statusne promjene bitno promijeni djelatnost pravnog prednika (ne odnosi se na pravnom slijednika koji značajno promijeni djelatnost zbog očuvanja radnih mjesta;</li> | <li>tijekom 2 porezna razdoblja od nastanka statusne promjene bitno promijeni djelatnost pravnog prednika (ne odnosi se na pravnom slijednika koji značajno promijeni djelatnost zbog očuvanja radnih mjesta;</li> | ||

| <li>struktura vlasništva poreznog obveznika promijeni se za više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja.</li> | <li>struktura vlasništva poreznog obveznika promijeni se za više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja.</li> | ||

| </ul> | </ul> | ||

| Detaljnije o navedenom problem u članku u KOPUN KB: https:// kb.kopun.hr/ogranicenja-pri- prijenosu-poreznog-gubitka- prilikom-statusnih-promjena/ | Detaljnije o navedenom problem u članku u KOPUN KB: https:// kb.kopun.hr/ogranicenja-pri- prijenosu-poreznog-gubitka- prilikom-statusnih-promjena/ | ||

| U pogledu poreznih pijava, odredbe čl. 19. st. 4. <em>Zakona o porezu na dobit </em>određuju da prava i obveze spojenih, pripojenih ili podijeljenih poreznih obveznika iz porezno-pravnog odnosa preuzima pravni slijednik. Porezni obveznici koji se dijele trebaju Poreznoj upravi dostaviti financijska izvješća i poreznu prijavu s datumom koji prethodi datumu podjele (tj. upisu u Trgovački sud). | U pogledu poreznih pijava, odredbe čl. 19. st. 4. <em>Zakona o porezu na dobit </em>određuju da prava i obveze spojenih, pripojenih ili podijeljenih poreznih obveznika iz porezno-pravnog odnosa preuzima pravni slijednik. Porezni obveznici koji se dijele trebaju Poreznoj upravi dostaviti financijska izvješća i poreznu prijavu s datumom koji prethodi datumu podjele (tj. upisu u Trgovački sud). | ||

| Ukoliko pri spajanju, pripajanju ili podjeli postoji <strong>kontinuitet</strong> u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost te nema utjecaja na oporezivanje. Kontinuitet u oporezivanju postoji ako pri prijenosu na društvo preuzimatelja ne dolazi do promjena u procjeni predmeta imovine i obveza, odnosno ako se bilančne pozicije <u>prenose prema knjigovodstvenoj vrijednosti</u>. | Ukoliko pri spajanju, pripajanju ili podjeli postoji <strong>kontinuitet</strong> u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost te nema utjecaja na oporezivanje. Kontinuitet u oporezivanju postoji ako pri prijenosu na društvo preuzimatelja ne dolazi do promjena u procjeni predmeta imovine i obveza, odnosno ako se bilančne pozicije <u>prenose prema knjigovodstvenoj vrijednosti</u>. | ||

| Jedan od operativnih problema prilikom definiranja <strong>oporezivanja porezom na dobit su revalorizacijske rezerve prilikom podjele</strong>. Naime, ukoliko je društvo koje se dijeli je provelo revalorizaciju imovine, koja se kroz podjelu prenosi u drugo društvo, prema mišljenju Porezne uprave iz 2008. godine (predmetno mišljenje nije dostupno putem web-stranice Porezne uprave više) u trenutku statusne promjene dolazi do <strong>realizacije evidentirane revalorizacijske pričuve</strong> (tj. ukida se revalorizacijska rezerve i uvećava osnovica poreza na dobit). | Jedan od operativnih problema prilikom definiranja <strong>oporezivanja porezom na dobit su revalorizacijske rezerve prilikom podjele</strong>. Naime, ukoliko je društvo koje se dijeli je provelo revalorizaciju imovine, koja se kroz podjelu prenosi u drugo društvo, prema mišljenju Porezne uprave iz 2008. godine (predmetno mišljenje nije dostupno putem web-stranice Porezne uprave više) u trenutku statusne promjene dolazi do <strong>realizacije evidentirane revalorizacijske pričuve</strong> (tj. ukida se revalorizacijska rezerve i uvećava osnovica poreza na dobit). | ||

| Ovaj problem može se razriješiti na dva načina: | Ovaj problem može se razriješiti na dva načina: | ||

| <ol> | <ol> | ||

| <li><strong>promjena modela priznavanja imovine</strong> – tj. ukidanje modela revalorizacije, te povratak na model nabavne vrijednosti. Navedeno predstavlja pojednostavljeni model iz razloga što se promjenom računovodstvene politike može razriješiti ova nelogičnost, ili</li> | <li><strong>promjena modela priznavanja imovine</strong> – tj. ukidanje modela revalorizacije, te povratak na model nabavne vrijednosti. Navedeno predstavlja pojednostavljeni model iz razloga što se promjenom računovodstvene politike može razriješiti ova nelogičnost, ili</li> | ||

| <li><strong>korištenje sustava odgode oporezivanje kapitalnih dobitaka</strong> od prenesene imovine u skladu sa Direktivama 90/434/EEZ i 2005/19/EZ EU, koje su ugrađene u odredbe čl. 20.a)-20.r) <em>Zakona o porezu na dobit</em> i čl. 41.a)-41.l) <em>Pravilnika o porezu na dobit</em>. Da bi se mogla koristiti ova mogućnost, postupak je sljedeći: | <li><strong>korištenje sustava odgode oporezivanje kapitalnih dobitaka</strong> od prenesene imovine u skladu sa Direktivama 90/434/EEZ i 2005/19/EZ EU, koje su ugrađene u odredbe čl. 20.a)-20.r) <em>Zakona o porezu na dobit</em> i čl. 41.a)-41.l) <em>Pravilnika o porezu na dobit</em>. Da bi se mogla koristiti ova mogućnost, postupak je sljedeći: | ||

| <ol> | <ol> | ||

| <li>porezni obveznik (sudionik postupka statusne promjene) mora dokazati kako se postupak provodi radi valjanih gospodarskih razloga (npr. restrukturiranje ili racionalizacija poslovanja društva), te treba otkloniti pretpostavku kako taj postupak za glavni cilj ima utaju ili izbjegavanje plaćanje poreza.</li> | <li>porezni obveznik (sudionik postupka statusne promjene) mora dokazati kako se postupak provodi radi valjanih gospodarskih razloga (npr. restrukturiranje ili racionalizacija poslovanja društva), te treba otkloniti pretpostavku kako taj postupak za glavni cilj ima utaju ili izbjegavanje plaćanje poreza.</li> | ||

| <li>Na bazi ovog zahtjeva poreznog obveznka Porezna uprava donosi rješenje o mogućnosti primjene odredbi čl. 20.a)-20.r) <em>Zakona o porezu na dobit.</em></li> | <li>Na bazi ovog zahtjeva poreznog obveznka Porezna uprava donosi rješenje o mogućnosti primjene odredbi čl. 20.a)-20.r) <em>Zakona o porezu na dobit.</em></li> | ||

| </ol> | </ol> | ||

| </li> | </li> | ||

| </ol> | </ol> | ||

| <strong>BITNO!</strong> Porezni obveznik MORA provesti transakciju na identičan način kako je prijavio Poreznoj upravi u prethodnom postupku, u suprotnom će se ove skrivene pričuve tretirati kao oporezive. | <strong>BITNO!</strong> Porezni obveznik MORA provesti transakciju na identičan način kako je prijavio Poreznoj upravi u prethodnom postupku, u suprotnom će se ove skrivene pričuve tretirati kao oporezive. | ||

| | |||

| <p class="ePar-N1" ><em><strong>Najava Poreznoj upravi</strong></em></p> | |||

| Porezni obveznik koji namjerava provesti statusnu promjenu, okončati postupak likvidacije ili okončati poslovanje na drugi način sukladno posebnim propisima, ili premjestiti sjedište ili upravljanje poslovima iz tuzemstva u inozemstvo, dužan je te postupke najaviti Poreznoj upravi <strong>najkasnije 30 dana prije početka obavljanja formalnih radnji prema nadležnim tijelima</strong> te dostaviti podatke o ovlaštenom poreznom savjetniku ako je on uključen u provođenje navedenog postupka (čl. 29. st. 4. Zakona o PD-u). | |||

| Izgled prijedloga dopisa prijava namjene pripajanja: | |||

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Pula- Gate_prijava- namjene-pripajanja.docx">Pula Gate_prijava namjene pripajanja</a> | |||

| <strong><em>Predaja financijskih i poreznih izvješća pri statusnim promjenama</em></strong> | <strong><em>Predaja financijskih i poreznih izvješća pri statusnim promjenama</em></strong> | ||

| U skladu sa odredbama čl. 19. st. 5. <em>Zakona o porezu na dobit</em>, porezni obveznici koji se pripajaju, spajaju ili dijele trebaju nadležnoj ispostavi Porezne uprave predati prijavu poreza na dobit i financijske izvještaje <u>s nadnevkom koji prethodi nadnevku pripajanja, spajanja ili podjele</u> (datum koji prethodi datumu kada je statusna promjena upisana u nadležnom Trgovačkom sudu). Prijava poreza na dobit podnosi se na obrascu PD najkasnije 4 mjeseca nakon isteka razdoblja za koje se utvrđuje poreza obveza (čl. 35. st. 2. <em>Zakona o porezu na dobit</em>). | U skladu sa odredbama čl. 19. st. 5. <em>Zakona o porezu na dobit</em>, porezni obveznici koji se pripajaju, spajaju ili dijele trebaju nadležnoj ispostavi Porezne uprave predati prijavu poreza na dobit i financijske izvještaje <u>s nadnevkom koji prethodi nadnevku pripajanja, spajanja ili podjele</u> (datum koji prethodi datumu kada je statusna promjena upisana u nadležnom Trgovačkom sudu). Prijava poreza na dobit podnosi se na obrascu PD najkasnije 4 mjeseca nakon isteka razdoblja za koje se utvrđuje poreza obveza (čl. 35. st. 2. <em>Zakona o porezu na dobit</em>). | ||

| Kod statusnih promjena to je razdoblje od početka obračunskog razdoblja (kod većine obveznika početak godine, tj. 01.01.) do datuma koji prethodi upisu statusne promjene na trgovačkom sudu. Prijavu poreza na dobit <strong><u>treba podnijeti društvo koje se briše iz trgovačkog suda</u></strong>. | Kod statusnih promjena to je razdoblje od početka obračunskog razdoblja (kod većine obveznika početak godine, tj. 01.01.) do datuma koji prethodi upisu statusne promjene na trgovačkom sudu. Prijavu poreza na dobit <strong><u>treba podnijeti društvo koje se briše iz trgovačkog suda</u></strong>. | ||

| Sukladno odredbama čl. 19. st. 9. <em>Zakona o računovodstvu</em>, trgovačka društva u slučajevima nastanka statusne promjene trebaju sastaviti godišnje financijske izvještaje. Kod pripajanja, propojenadruštva moraju izraditi zaključna financijsk aizvješća, a kod spajanja trgovačkih društava, godišnje financijske izvještaje sastavljaju sva društva koja se spajaju, odnosno koja prestaju postojati kao pravni subjekti. Navedena prema čl. 12. st. 2. <em>Pravilnika o načinu vođenja registra godišnjih financijskih izvještaja</em> predaju u roku od 90 dana od dana nastanka statusne promjene financijske izvještaje. Ovi se izjveštaji u svrhu javne objave predaju FINA-i i objavljuj javno. | Sukladno odredbama čl. 19. st. 9. <em>Zakona o računovodstvu</em>, trgovačka društva u slučajevima nastanka statusne promjene trebaju sastaviti godišnje financijske izvještaje. Kod pripajanja, propojenadruštva moraju izraditi zaključna financijsk aizvješća, a kod spajanja trgovačkih društava, godišnje financijske izvještaje sastavljaju sva društva koja se spajaju, odnosno koja prestaju postojati kao pravni subjekti. Navedena prema čl. 12. st. 2. <em>Pravilnika o načinu vođenja registra godišnjih financijskih izvještaja</em> predaju u roku od 90 dana od dana nastanka statusne promjene financijske izvještaje. Ovi se izjveštaji u svrhu javne objave predaju FINA-i i objavljuj javno. | ||

| Članak 521. st. 3. i čl. 540. st. 3. Zakona o trgovačkim društvima navode da pripojena društva moraju priložiti kod upisa pripajanja zaključna financijska izvješća, te da se na ta izvješća na odgovarajući način primjenjuju propisi o izradi financijskih izvješća i o reviziji tih izvješća. Iz navedenoga proizlazi da bi trebalo za obveznike revizije izraditi i reviziju financijskih izvješća. | Članak 521. st. 3. i čl. 540. st. 3. Zakona o trgovačkim društvima navode da pripojena društva moraju priložiti kod upisa pripajanja zaključna financijska izvješća, te da se na ta izvješća na odgovarajući način primjenjuju propisi o izradi financijskih izvješća i o reviziji tih izvješća. Iz navedenoga proizlazi da bi trebalo za obveznike revizije izraditi i reviziju financijskih izvješća. | ||

| <strong>BITNO!</strong> Ovdje dolazi do neusklađenosti propisa (<em>Zakon o računovodstvu</em> i <em>Zakon o porezu na dobit</em>) sa aspekta rokova, stoga je bolje sve izraditi u roku od 90 dana (tj. 3 mjeseca) od datuma provođenja statusne promjene. | <strong>BITNO!</strong> Ovdje dolazi do neusklađenosti propisa (<em>Zakon o računovodstvu</em> i <em>Zakon o porezu na dobit</em>) sa aspekta rokova, stoga je bolje sve izraditi u roku od 90 dana (tj. 3 mjeseca) od datuma provođenja statusne promjene. | ||

| Dobar članak na ovu temu: <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Porezni- aspekti-statusnih- promjena.pdf" >porezni-aspekti- statusnih-promjena</a> | Dobar članak na ovu temu: <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Porezni- aspekti-statusnih- promjena.pdf" >porezni-aspekti- statusnih-promjena</a> | ||

| <em><strong>Trenutak provođenja statusne promjene</strong></em> | |||

| Postoje situacije gdje se već u ugovoru definira da statusna promjena se primjenjuje na razdoblje od trenutka sklapanja ugovora o podjeli ili neki drugi datum koji prethodi datumu upisa u Trgovački sud. | |||

| Primjer: <img class="alignnone size-medium wp-image-2495" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Datum- statusne-promjene-300x90.jpg" alt="" width="300" height="90" /> | |||

| U takvim situacijama postavlja se pitanje što je sa transakcijama između datuma koji je definiran ugovorno & upisa u Trgovačkom sudu. Klijent (UNILINE) je zatražio odgovor od poreznog savjetnika Čevizovića, te je utvrđeno sljedeće: | |||

| - transakcije se uredno knjiže u društvu koje se dijeli (ovdje UNILINE), ali onda sa datumom upisa u Trgovački sud, sve transakcije od datuma definiranog ugovorno (ovdje 30.06.2023) i upisa u Trgovačkom sudu (ovdje 30.09.2023) temeljnicom podjele se "sele" u drugo društvo (ovdje UNILINE grupa). Navedeno uključuje prihode i rashode iz prethodnog razdoblja. BITNO! za navedeno se izdaje nikakvo terećenje kroz sustav PDV-a jer bi to onda značilo da se radi o usluzi, što ovdje nije slučaj. | |||

| - razlika po ovoj temeljnici predstavlja potraživanje ili obvezu (ovisno i tome što na kraju nastane) i mora se novčano doznačiti od strane jednog društva drugom društvu. | |||

| Odgovor od Čevizovića: <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/03_dopis- Čevizović.pdf">03_dopis Čevizović</a> | |||

| | |||

| <strong><em>Izvatci iz mjerodavnih poreznih propisa</em></strong> | <strong><em>Izvatci iz mjerodavnih poreznih propisa</em></strong> | ||

| <strong><em>Čl. 7. st. 9. Zakona o porezu na dodanu vrijednost</em></strong> | <strong><em>Čl. 7. st. 9. Zakona o porezu na dodanu vrijednost</em></strong> | ||

| (9) Kod prijenosa uz naknadu ili bez naknade, ili u obliku uloga u društvo, ukupne imovine ili njezinog dijela koji čini gospodarsku cjelinu na drugog poreznog obveznika (primatelja) smatra se da nije došlo do isporuke, a taj porezni obveznik smatra se pravnim sljednikom prenositelja. | (9) Kod prijenosa uz naknadu ili bez naknade, ili u obliku uloga u društvo, ukupne imovine ili njezinog dijela koji čini gospodarsku cjelinu na drugog poreznog obveznika (primatelja) smatra se da nije došlo do isporuke, a taj porezni obveznik smatra se pravnim sljednikom prenositelja. | ||

| | | ||

| <strong><em>Čl. 18. & čl. 19. Pravilnika o porezu na dodanu vrijednost</em></strong> | <strong><em>Čl. 18. & čl. 19. Pravilnika o porezu na dodanu vrijednost</em></strong> | ||

| Članak 18. | Članak 18. | ||

| (1) Promjena oblika društva ne podliježe oporezivanju. | (1) Promjena oblika društva ne podliježe oporezivanju. | ||

| (2) Spajanje, pripajanje, odvajanje i podjela društva u skladu s propisima koji uređuju to područje ne podliježu oporezivanju. | (2) Spajanje, pripajanje, odvajanje i podjela društva u skladu s propisima koji uređuju to područje ne podliježu oporezivanju. | ||

| <strong>Članak 19.</strong> | <strong>Članak 19.</strong> | ||

| (1) Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) u smislu članka 7. stavka 9. Zakona pod uvjetom da su prenositelj i primatelj porezni obveznici te da primatelj nastavlja sa obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza. | (1) Isporukom dobara ne smatra se prijenos imovine poreznog obveznika (prenositelja) u smislu članka 7. stavka 9. Zakona pod uvjetom da su prenositelj i primatelj porezni obveznici te da primatelj nastavlja sa obavljanjem gospodarske djelatnosti za koju ima pravo na odbitak pretporeza. | ||

| (2) U slučaju neispunjenja uvjeta iz stavka 1. ovoga članka radi se o oporezivoj isporuci dobara te je isporučitelj obvezan obračunati i platiti PDV. | (2) U slučaju neispunjenja uvjeta iz stavka 1. ovoga članka radi se o oporezivoj isporuci dobara te je isporučitelj obvezan obračunati i platiti PDV. | ||

| (3) U slučaju da porezni obveznik primatelj imovine preuzetu imovinu počne koristiti u druge svrhe osim za one za koje ima pravo na odbitak pretporeza obvezan je izvršiti ispravak odbitka pretporeza prema članku 64. Zakona. | (3) U slučaju da porezni obveznik primatelj imovine preuzetu imovinu počne koristiti u druge svrhe osim za one za koje ima pravo na odbitak pretporeza obvezan je izvršiti ispravak odbitka pretporeza prema članku 64. Zakona. | ||

| <strong><em> < /em></strong> | <strong><em> < /em></strong> | ||

| <strong><em>Čl. 19. i čl. 20. Zakona o porezu na dobit</em></strong> | <strong><em>Čl. 19. i čl. 20. Zakona o porezu na dobit</em></strong> | ||

| <strong>Članak 19.</strong> | <strong>Članak 19.</strong> | ||

| (1) Spajanje je transakcija kojom prestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na novo društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje. | (1) Spajanje je transakcija kojom prestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na novo društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje. | ||

| (2) Pripajanje je transakcija kojom nestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na drugo postojeće društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje. | (2) Pripajanje je transakcija kojom nestaju, bez postupka likvidacije, jedno ili više društava (u daljnjem tekstu: preneseno društvo) prijenosom sve imovine i obveza na drugo postojeće društvo (u daljnjem tekstu: društvo preuzimatelj), u skladu s propisima koji uređuju to područje. | ||

| (3) Podjela je transakcija koja obuhvaća razdvajanje i odvajanje: | (3) Podjela je transakcija koja obuhvaća razdvajanje i odvajanje: | ||

| <ol> | <ol> | ||

| <li>pri razdvajanju društva (u daljnjem tekstu: preneseno društvo), društvo nestaje, bez postupka likvidacije, prijenosom sve imovine i obveza na dva ili više novoosnovanih ili postojećih društava (u daljnjem tekstu: društvo preuzimatelj) u skladu s propisima koji uređuju to područje.</li> | <li>pri razdvajanju društva (u daljnjem tekstu: preneseno društvo), društvo nestaje, bez postupka likvidacije, prijenosom sve imovine i obveza na dva ili više novoosnovanih ili postojećih društava (u daljnjem tekstu: društvo preuzimatelj) u skladu s propisima koji uređuju to područje.</li> | ||

| <li>pri odvajanju društvo (u daljnjem tekstu: preneseno društvo) prenosi jednu ili više djelatnosti na jedno ili više društava koja se osnivaju ili na jedno ili više postojećih društava (u daljnjem tekstu: društvo preuzimatelja), u skladu s propisima koji uređuju to područje. Prijenosom djelatnosti se smatra prijenos cjelokupne imovine i obveza koje se pripisuju dijelu društva koje organizacijski čini zasebno poslovanje.</li> | <li>pri odvajanju društvo (u daljnjem tekstu: preneseno društvo) prenosi jednu ili više djelatnosti na jedno ili više društava koja se osnivaju ili na jedno ili više postojećih društava (u daljnjem tekstu: društvo preuzimatelja), u skladu s propisima koji uređuju to područje. Prijenosom djelatnosti se smatra prijenos cjelokupne imovine i obveza koje se pripisuju dijelu društva koje organizacijski čini zasebno poslovanje.</li> | ||

| </ol> | </ol> | ||

| (4) Prava i obveze spojenih, pripojenih ili podijeljenih poreznih obveznika iz poreznopravnog odnosa preuzima pravni sljednik. | (4) Prava i obveze spojenih, pripojenih ili podijeljenih poreznih obveznika iz poreznopravnog odnosa preuzima pravni sljednik. | ||

| (5) Porezni obveznici koji se spajaju, pripajaju ili dijele dostavljaju Poreznoj upravi financijska izvješća i poreznu prijavu s nadnevkom koji prethodi nadnevku spajanja, pripajanja ili podjele. | (5) Porezni obveznici koji se spajaju, pripajaju ili dijele dostavljaju Poreznoj upravi financijska izvješća i poreznu prijavu s nadnevkom koji prethodi nadnevku spajanja, pripajanja ili podjele. | ||

| <strong>Članak 20.</strong> | <strong>Članak 20.</strong> | ||

| (1) Ako pri spajanju, pripajanju ili podjeli prema članku 19. ovoga Zakona postoji kontinuitet u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost, te to nema utjecaja na oporezivanje. | (1) Ako pri spajanju, pripajanju ili podjeli prema članku 19. ovoga Zakona postoji kontinuitet u oporezivanju, smatra se da porezni obveznik nastavlja djelatnost, te to nema utjecaja na oporezivanje. | ||

| (2) Kontinuitet u oporezivanju prema stavku 1. ovoga članka postoji ako pri prijenosu na društvo preuzimatelja ne dolazi do promjena u procjeni predmeta imovine i obveza. | (2) Kontinuitet u oporezivanju prema stavku 1. ovoga članka postoji ako pri prijenosu na društvo preuzimatelja ne dolazi do promjena u procjeni predmeta imovine i obveza. | ||

| (3) Stavci 1. i 2. ovoga članka primjenjuju se neovisno o tome radi li se o jednom ili više prenesenih društava, odnosno društava preuzimatelja. | (3) Stavci 1. i 2. ovoga članka primjenjuju se neovisno o tome radi li se o jednom ili više prenesenih društava, odnosno društava preuzimatelja. | ||

| | | ||

| <strong><em>Čl. 38. Pravilnika o porezu na dobit</em></strong> | <strong><em>Čl. 38. Pravilnika o porezu na dobit</em></strong> | ||

| (1) Pravo na smanjenje porezne osnovice prema članku 17. stavak 2. Zakona, može se prenijeti i nadoknaditi tijekom pet godina nakon godine u kojoj je gubitak utvrđen, a u slučaju statusnih promjena iz članka 19. Zakona, neiskorišteno pravo do pet godina prenosi se na pravnog slijednika. | (1) Pravo na smanjenje porezne osnovice prema članku 17. stavak 2. Zakona, može se prenijeti i nadoknaditi tijekom pet godina nakon godine u kojoj je gubitak utvrđen, a u slučaju statusnih promjena iz članka 19. Zakona, neiskorišteno pravo do pet godina prenosi se na pravnog slijednika. | ||

| (2) U slučaju statusnih promjena iz članka 19. Zakona tijekom poreznog razdoblja, pravni prednik utvrđuje prijenos poreznog gubitka kao da se radi o kraju godine, a pravni sljednik ima pravo na prijenos poreznoga gubitka pravnog prednika kao da se radi o prijenosu poreznoga gubitka iz prethodne godine. | (2) U slučaju statusnih promjena iz članka 19. Zakona tijekom poreznog razdoblja, pravni prednik utvrđuje prijenos poreznog gubitka kao da se radi o kraju godine, a pravni sljednik ima pravo na prijenos poreznoga gubitka pravnog prednika kao da se radi o prijenosu poreznoga gubitka iz prethodne godine. | ||

| (3) Ako u razdoblju prava na prijenos gubitka porezni obveznik promijeni porezno razdoblje, a prijelazno razdoblje do novog razdoblja kraće je od šest mjeseci, tada se novo i prijelazno razdoblje računa kao jedna godina. | (3) Ako u razdoblju prava na prijenos gubitka porezni obveznik promijeni porezno razdoblje, a prijelazno razdoblje do novog razdoblja kraće je od šest mjeseci, tada se novo i prijelazno razdoblje računa kao jedna godina. | ||

| (4) Sukladno članku 17. stavku 7. Zakona pravo na prijenos poreznog gubitka prestaje poreznom obvezniku kojemu se struktura vlasništva tijekom poreznog razdoblja promijeni za više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja, ako porezni obveznik već dva porezna razdoblja prije promjene vlasništva ne obavlja djelatnost ili ako tijekom dva porezna razdoblja nakon promjene vlasništva bitno promijeni djelatnost. | (4) Sukladno članku 17. stavku 7. Zakona pravo na prijenos poreznog gubitka prestaje poreznom obvezniku kojemu se struktura vlasništva tijekom poreznog razdoblja promijeni za više od 50% u odnosu na strukturu vlasništva na početku poreznog razdoblja, ako porezni obveznik već dva porezna razdoblja prije promjene vlasništva ne obavlja djelatnost ili ako tijekom dva porezna razdoblja nakon promjene vlasništva bitno promijeni djelatnost. | ||

| (5) Bitnom promjenom djelatnosti iz članka 17. stavka 5. točke 2. Zakona smatra se promjena djelatnosti koju porezni obveznik stvarno obavlja, i to promjena odjeljka ili skupine Nacionalne klasifikacije djelatnosti. Bitna promjena djelatnosti može nastati i neovisno o promjenama djelatnosti prema Nacionalnoj klasifikaciji djelatnosti. | (5) Bitnom promjenom djelatnosti iz članka 17. stavka 5. točke 2. Zakona smatra se promjena djelatnosti koju porezni obveznik stvarno obavlja, i to promjena odjeljka ili skupine Nacionalne klasifikacije djelatnosti. Bitna promjena djelatnosti može nastati i neovisno o promjenama djelatnosti prema Nacionalnoj klasifikaciji djelatnosti. | ||

| (6) Očuvanjem radnih mjesta iz članka 17. stavka 8. Zakona smatra se osobito: | (6) Očuvanjem radnih mjesta iz članka 17. stavka 8. Zakona smatra se osobito: | ||

| <ol> | <ol> | ||

| <li>očuvanje postojećih radnih mjesta u cijelosti, kao i očuvanje najvećeg mogućeg broja radnih mjesta u opravdanim slučajevima,</li> | <li>očuvanje postojećih radnih mjesta u cijelosti, kao i očuvanje najvećeg mogućeg broja radnih mjesta u opravdanim slučajevima,</li> | ||

| <li>očuvanje radnih mjesta dokvalifikacijom odnosno prekvalifikacijom postojećih zaposlenika odnosno novih zaposlenika.</li> | <li>očuvanje radnih mjesta dokvalifikacijom odnosno prekvalifikacijom postojećih zaposlenika odnosno novih zaposlenika.</li> | ||

| </ol> | </ol> | ||

| (7) O očuvanju radnih mjesta iz stavka 6. ovoga članka porezni obveznik mora raspolagati vjerodostojnim ispravama i dokumentacijom. | (7) O očuvanju radnih mjesta iz stavka 6. ovoga članka porezni obveznik mora raspolagati vjerodostojnim ispravama i dokumentacijom. | ||

| (8) Sanacijom poslovanja iz članka 17. stavka 8. Zakona smatraju se postupci koji imaju za cilj i svrhu ostvarivanje odnosno povećanje prihoda kroz oživljavanje djelatnosti radi nastavka poslovanja uz očuvanje radnih mjesta. O sanaciji poslovanja porezni obveznik mora raspolagati vjerodostojnim ispravama i poslovnom dokumentacijom iz koje je jasno razvidno provođenje postupaka sanacije. | (8) Sanacijom poslovanja iz članka 17. stavka 8. Zakona smatraju se postupci koji imaju za cilj i svrhu ostvarivanje odnosno povećanje prihoda kroz oživljavanje djelatnosti radi nastavka poslovanja uz očuvanje radnih mjesta. O sanaciji poslovanja porezni obveznik mora raspolagati vjerodostojnim ispravama i poslovnom dokumentacijom iz koje je jasno razvidno provođenje postupaka sanacije. | ||

| (9) Sanacijom poslovanja iz članka 17. stavka 8. Zakona i stavka 8. ovoga članka smatra se i ostvarivanje prava na državnu potporu za sanaciju i restrukturiranje sukladno posebnim propisima. | (9) Sanacijom poslovanja iz članka 17. stavka 8. Zakona i stavka 8. ovoga članka smatra se i ostvarivanje prava na državnu potporu za sanaciju i restrukturiranje sukladno posebnim propisima. | ||

| | | ||

| <strong><em>Čl. 26. st. | <strong><em>Čl. 26. st. 2. Zakona o posebnom porezu na motorna vozila</em></strong> | ||

| (1) Pravne i fizičke osobe sa sjedištem ili prebivalištem u Republici Hrvatskoj plaćaju posebni porez na stjecanje rabljenih motornih vozila u Republici Hrvatskoj na koja je plaćen posebni porez na motorna vozila iz članka 1. ovog Zakona, ako to stjecanje, odnosno isporuka ne podliježe oporezivanju porezom na dodanu vrijednost ili porezom na nasljedstva i darove prema posebnim porezima. | (2) Stjecanjem se, u smislu stavka 1. ovog članka, ne smatra stjecanje rabljenih motornih vozila na temelju pravomoćnog rješenja o nasljeđivanju niti stjecanje rabljenih motornih vozila temeljem statusnih promjena sukladno propisima kojima se uređuju trgovačka društva. | ||

| | | ||

| <p class="Box_452944 T-10-9-kurz-S-ispod pcenter -None-"><strong><em>Čl. | <p class="Box_452944 T-10-9-kurz-S-ispod pcenter -None-"><strong><em>Čl. 14. st. 2. Zakona o posebnom porezu na motorna vozila</em></strong></p> | ||

| <p class="Box_452944 T-10-9-kurz-S-ispod pcenter -None-"></p> | |||

| <p class="Box_452944 T-9-8 pleft -None-">(2) Porez na promet nekretnina ne plaća se kada se nekretnine stječu u postupku spajanja i pripajanja u smislu zakona kojim se uređuju trgovačka društva te u postupku podjela trgovačkog društva u više trgovačkih društava.</p> | <p class="Box_452944 T-9-8 pleft -None-">(2) Porez na promet nekretnina ne plaća se kada se nekretnine stječu u postupku spajanja i pripajanja u smislu zakona kojim se uređuju trgovačka društva te u postupku podjela trgovačkog društva u više trgovačkih društava.</p> | ||

| <p class="Box_452944 T-9-8 pleft -None-">(3) Ako tijekom poreznog nadzora Porezna uprava utvrdi <strong>prividnost</strong> pravnog posla po osnovi kojeg je stečena nekretnina, sukladno stavcima 1. i 2. ovoga članka, utvrđuje se pripadajući porez na promet nekretnina.</p> | <p class="Box_452944 T-9-8 pleft -None-">(3) Ako tijekom poreznog nadzora Porezna uprava utvrdi <strong>prividnost</strong> pravnog posla po osnovi kojeg je stečena nekretnina, sukladno stavcima 1. i 2. ovoga članka, utvrđuje se pripadajući porez na promet nekretnina.</p> | ||

| | | ||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.