| Content |

|---|

| | | <em>Update 12/2025</em> |

| | | <strong>Recap po godinama</strong> |

| | | <table width="256"> |

| | | <tbody> |

| | | <tr> |

| | | <td style="text-align: center;" width="146">< strong>Godina: </strong></td> |

| | | <td style="text-align: center;" width="110">< strong>Stopa: </strong></td> |

| | | </tr> |

| | | <tr> |

| | | <td>2016. godina</td> |

| | | <td>5,14%</td> |

| | | </tr> |

| | | <tr> |

| <em>Od 01.01.2017 godine</em>: | | <td>2017. godina</td> |

| | | <td>4,97%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2018. godina</td> |

| | | <td>4,55%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2019. godina</td> |

| | | <td>3,96%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2020. godina</td> |

| | | <td>3,42%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2021. godina</td> |

| | | <td>3%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2022. godina</td> |

| | | <td>2,68%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2023. godina</td> |

| | | <td>2,40%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2024. godina</td> |

| | | <td>3,25%</td> |

| | | </tr> |

| | | <tr> |

| | | <td>2025. godina</td> |

| | | <td>4,38%</td> |

| | | </tr> |

| | | </tbody> |

| | | </table> |

| | | <table width="256"> |

| | | <tbody> |

| | | <tr> |

| | | <td>2026. godina</td> |

| | | <td>2,65%</td> |

| | | </tr> |

| | | </tbody> |

| | | </table> |

| | | <strong><em>Od 01.01.2026 godine</em>:</strong> |

| | | U Nar. nov., br. 150 od 12.12.2025. objavljena je <em>Odluka o objavi kamatne stope na zajmove između povezanih osoba</em> koja stupa na snagu 31.12.2025. Link: <a href="https:/ /narodne-novine.nn.hr/clanci/ sluzbeni/2025_ 12_150_2236.html" >https://narodne- novine.nn.hr/ clanci/sluzbeni/ 2025_12_150_ 2236.html</a> |

| | | Sukladno navedenoj odluci, kamatna stopa na zajmove između povezanih osoba iz čl. 14. st. 3. <em>Zakona o porezu na dobit</em> za 2025. godinu iznosi 2,65< strong>%.</strong> |

| | | |

| | | <strong><em>Od 01.01.2025 godine</em>:</strong> |

| | | U Nar. nov., br. 151 od 23.12.2024. objavljena je <em>Odluka o objavi kamatne stope na zajmove između povezanih osoba</em> <a href="https:/ /narodne-novine.nn.hr/clanci/ sluzbeni/2024_ 12_151_2486.html" >https://narodne- novine.nn.hr/ clanci/sluzbeni/ 2024_12_151_ 2486.html</a> koja stupa na snagu 31.12.2024. |

| | | Sukladno navedenoj odluci, kamatna stopa na zajmove između povezanih osoba iz čl. 14. st. 3. <em>Zakona o porezu na dobit</em> za 2024. godinu iznosi 4,38< strong>%.</strong> |

| | | |

| | | <strong><em>Od 01.01.2024 godine</em>:</strong> |

| | | U Nar. nov., br. 157 od 28.12.2023. objavljena je <em>Odluka o objavi kamatne stope na zajmove između povezanih osoba</em> <a href="https:/ /narodne-novine.nn.hr/clanci/ sluzbeni/2023_ 12_157_2414.html" >https://narodne- novine.nn.hr/ clanci/sluzbeni/ 2023_12_157_ 2414.html</a> koja stupa na snagu 31.12.2023. |

| | | Sukladno navedenoj odluci, kamatna stopa na zajmove između povezanih osoba iz čl. 14. st. 3. <em>Zakona o porezu na dobit</em> za 2024. godinu iznosi <strong> 3,25%.</strong> |

| | | |

| | | <strong><em>Od 01.01.2023 godine</em>:</strong> |

| | | U Nar. nov., br. 151 od 22.12.2022. objavljena je <em>Odluka o objavi kamatne stope na zajmove između povezanih osoba</em> <a href="https:/ /narodne-novine.nn.hr/clanci/ sluzbeni/2022_ 12_151_2358.html" >https://narodne- novine.nn.hr/ clanci/sluzbeni/ 2022_12_151_ 2358.html</a> koja stupa na snagu 31.12.2022. |

| | | Sukladno navedenoj odluci, kamatna stopa na zajmove između povezanih osoba iz čl. 14. st. 3. <em>Zakona o porezu na dobit</em> za 2023. godinu iznosi <strong>2,4%.</strong> |

| | | |

| | | |

| | | <strong><em>Od 01.01.2022 godine</em>:</strong> |

| | | U Nar. nov., br. 139 od 17.12.2021. objavljena je <em>Odluka o objavi kamatne stope na zajmove između povezanih osoba</em> <a href="https:/ /narodne-novine.nn.hr/clanci/ sluzbeni/full/ 2021_12_139_ 2345.html">https://narodne- novine.nn.hr/ clanci/sluzbeni/ full/2021_12_ 139_2345.html</a> koja stupa na snagu 31.12.2021. |

| | | Sukladno navedenoj odluci, kamatna stopa na zajmove između povezanih osoba iz čl. 14. st. 3. <em>Zakona o porezu na dobit</em> za 2022. godinu iznosi <strong>2,68%.</strong> |

| | | |

| | | |

| | | <strong><em>Od 01.01.2021 godine</em>:</strong> |

| | | Ministarstvo financija objavilo je kamatnu stopu između povezanih osoba, a u skladu s čl. 14. st. 3. Zakona o porezu na dobit (Nar. nov. br. 177/04 - 32/20) od <strong>3,%< /strong>.<strong> za 2021. godinu.</strong> Odluka je objavljena u Nar. nov. br. 145. od 24. prosinca 2020. godine, a primjenjuje se za cijelu 2021. godinu. |

| | | <strong>Prema tome kamatna stopa na zajmove između povezanih osoba za 2021. godinu je 3 %</strong> |

| | | Ta kamatna stopa smatra se najmanja kamata koja bi trebala obračunati kada obveznik poreza na dobitak daje zajmove povezanim osobama - nerezidentima. Ako takve kamate nisu zaračunane (ili su zaračunane manje) tada bi se one (ili razlika između zaračunane manje i kamate prema toj propisanoj stopi) trebale dodati u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuju se i na primljene zajmove od povezanih osoba - nerezidenata kao najviše porezno prihvatljive. Ako se kamate nerezidentima plaćaju prema stopi višoj od propisane, razlika iznad kamata prema toj propisanoj stopi dodaje se u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuje se i za zajmove između povezanih osoba – rezidenata ako je jedna od njih u povoljnijem poreznom položaju. Povoljniji porezni položaj razumijeva se ako jedna od povezanih osoba: |

| | | <ol> |

| | | <li>ima povlašteni porezni status, odnosno plaća porez na dobit po stopama koje su niže od propisane stope ili je oslobođena od plaćanja poreza na dobit (npr. posluje na potpomognutim područjima ili ima reinvestirani dobitak), ili</li> |

| | | <li>ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja.</li> |

| | | </ol> |

| | | |

| | | |

| | | <strong><em>Od 01.01.2020 godine</em>:</strong> |

| | | Ministarstvo financija objavilo je kamatnu stopu između povezanih osoba, a u skladu s čl. 14. st. 3. Zakona o porezu na dobit (Nar. nov. br. 177/04 - 121/19) od <strong>3,42%< /strong>.<strong> za 2020. godinu.</strong> Odluka je objavljena u Nar. nov. br. 125. od 20. prosinca 2019. godine, a primjenjuje se za cijelu 2020. godinu. |

| | | <strong>Prema tome kamatna stopa na zajmove između povezanih osoba za 2020. godinu je 3,42 %</strong> |

| | | Ta kamatna stopa smatra se najmanja kamata koja bi trebala obračunati kada obveznik poreza na dobitak daje zajmove povezanim osobama - nerezidentima. Ako takve kamate nisu zaračunane (ili su zaračunane manje) tada bi se one (ili razlika između zaračunane manje i kamate prema toj propisanoj stopi) trebale dodati u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuju se i na primljene zajmove od povezanih osoba - nerezidenata kao najviše porezno prihvatljive. Ako se kamate nerezidentima plaćaju prema stopi višoj od propisane, razlika iznad kamata prema toj propisanoj stopi dodaje se u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuje se i za zajmove između povezanih osoba – rezidenata ako je jedna od njih u povoljnijem poreznom položaju. Povoljniji porezni položaj razumijeva se ako jedna od povezanih osoba: |

| | | <ol> |

| | | <li>ima povlašteni porezni status, odnosno plaća porez na dobit po stopama koje su niže od propisane stope ili je oslobođena od plaćanja poreza na dobit (npr. posluje na potpomognutim područjima ili ima reinvestirani dobitak), ili</li> |

| | | <li>ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja.</li> |

| | | </ol> |

| | | <em><strong>Kamatna stopa na zajmove fizičkim osobama</strong></em> |

| | | <p style="text-align: left;">Kada trgovačko društvo daje pozajmicu fizičkim osobama, bilo svojim radnicima ili vlasnicima, primjenjuju se propisi o oporezivanju dohotka. Sukladno čl. 21. Zakona o porezu na dohodak (Nar. nov., br. 115/16 - 121/19), primicima u naravi smatraju se <strong>povoljnije kamate pri odobravanju kredita</strong> i druge pogodnosti koje poslodavci i isplatitelji primitka, odnosno plaće daju radnicima i fizičkim osobama koje ostvaruju primitke od nesamostalnog rada. Primitkom po osnovi povoljnijih kamata smatra se <strong>razlika između ugovorene niže i stope kamate od 2% godišnje</strong>, osim kamata po kreditima koji se daju ili subvencioniraju iz proračuna, ali ne radnicima uprave.</p> |

| | | |

| | | <strong><em>Od 01.01.2019 godine</em>:</strong> |

| | | Ministarstvo financija objavilo je kamatnu stopu između povezanih osoba, a u skladu s čl. 14. st. 3. Zakona o porezu na dobit (Nar. nov. br. 177/04. do 106/18.) od <strong>3,96 % za 2019. godinu.</strong> Odluka je objavljena u Nar. nov. br. 118. od 27. prosinca 2018. godine, a primjenjuje se za cijelu 2019. godinu. |

| | | <strong>Prema tome kamatna stopa na zajmove između povezanih osoba za 2019. godinu je 3,96 %</strong> |

| | | Ta kamatna stopa smatra se najmanja kamata koja bi trebala obračunati kada obveznik poreza na dobitak daje zajmove povezanim osobama - nerezidentima. Ako takve kamate nisu zaračunane (ili su zaračunane manje) tada bi se one (ili razlika između zaračunane manje i kamate prema toj propisanoj stopi) trebale dodati u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuju se i na primljene zajmove od povezanih osoba - nerezidenata kao najviše porezno prihvatljive. Ako se kamate nerezidentima plaćaju prema stopi višoj od propisane, razlika iznad kamata prema toj propisanoj stopi dodaje se u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuje se i za zajmove između povezanih osoba – rezidenata ako je jedna od njih u povoljnijem poreznom položaju. Povoljniji porezni položaj razumijeva se ako jedna od povezanih osoba: |

| | | <ol> |

| | | <li>ima povlašteni porezni status, odnosno plaća porez na dobit po stopama koje su niže od propisane stope ili je oslobođena od plaćanja poreza na dobit (npr. posluje na potpomognutim područjima ili ima reinvestirani dobitak), ili</li> |

| | | <li>ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja.</li> |

| | | </ol> |

| | | |

| | | <strong><em>Od 01.01.2018 godine</em>:</strong> |

| | | Kamatna stopa između povezanih osoba od 01.01.2018. godine iznosi 4,55 % (čl. 14. st. 3. Zakona o porezu na dobit (Nar. nov. br. 177/04. do 115/16.)) i primjenjuje se za cijelu 2018. godinu. |

| | | Ta kamatna stopa smatra se najmanja kamata koja bi trebala obračunati kada obveznik poreza na dobitak daje zajmove povezanim osobama - nerezidentima. Ako takve kamate nisu zaračunane (ili su zaračunane manje) tada bi se one (ili razlika između zaračunane manje i kamate prema toj propisanoj stopi) trebale dodati u PD obrascu kao povećanje porezne osnovice. |

| | | Ta kamatna stopa primjenjuje se i na zajmove između povezanih osoba – rezidenata ako je jedna od njih u povoljnijem poreznom položaju. Povoljniji porezni položaj razumijeva se ako jedna od povezanih osoba: |

| | | <ul> |

| | | <li>ima povlašteni porezni status, odnosno plaća porez na dobit po stopama koje su niže od propisane stope ili je oslobođena od plaćanja poreza na dobit (npr. posluje na potpomognutim područjima), ili</li> |

| | | <li>ima u poreznom razdoblju pravo na prijenos poreznog gubitka iz prethodnih poreznih razdoblja.</li> |

| | | </ul> |

| | | |

| | | <strong><em>Od 01.01.2017 godine</em></strong>: |

| <em>U </em><em>zadnjim NN 123 od 30.12.2016 objavljena izmjena kamata između povezanih osoba primjenjiva za 2017. godinu. </em><em>Temeljem navedene objave </em><em>kamata sa 5,14% iz 2016. pada na 4,97% u 2017. Godini u odnosima između povezanih osoba ukoliko jedna od povezanih osoba ima iskazan povlašteni porezni status (= porezne gubitke, smanjenu stopu poreza na dobit koju plaća)</em><em>.</em> | | <em>U </em><em>zadnjim NN 123 od 30.12.2016 objavljena izmjena kamata između povezanih osoba primjenjiva za 2017. godinu. </em><em>Temeljem navedene objave </em><em>kamata sa 5,14% iz 2016. pada na 4,97% u 2017. Godini u odnosima između povezanih osoba ukoliko jedna od povezanih osoba ima iskazan povlašteni porezni status (= porezne gubitke, smanjenu stopu poreza na dobit koju plaća)</em><em>.</em> |

| <em>Zadnjim izmjenama Zakona o porezu na dobit je predviđeno da se ova kamata ne mora definirati u ovoj visini, već da kamata može biti i utvrđena odredbama pravilnika o transfernim cijenama, ali ključno je da se onda takav model utvrđivanja kamata <strong><u>MORA< /u></strong> utvrditi za <strong><u>SVA< /u></strong> povezana društva. Dakle, ne postoji mogućnost selektivnog određivanja kamata za dio povezanih osoba po stopi 4,97%, a dio po stopi iz pravilnika o transfernim cijenama. </em> | | <em>Zadnjim izmjenama Zakona o porezu na dobit je predviđeno da se ova kamata ne mora definirati u ovoj visini, već da kamata može biti i utvrđena odredbama pravilnika o transfernim cijenama, ali ključno je da se onda takav model utvrđivanja kamata <strong><u>MORA< /u></strong> utvrditi za <strong><u>SVA< /u></strong> povezana društva. Dakle, ne postoji mogućnost selektivnog određivanja kamata za dio povezanih osoba po stopi 4,97%, a dio po stopi iz pravilnika o transfernim cijenama. </em> |

| | | |

| | | |

| Kamata se obično definira kao naknada za korištenje tuđim novcem ili drugim zamjenjivim stvarima. Novac na koji se obračunava kamata smatra se glavnicom, a ugovoreni ili na drugi način određeni postotak naknade je kamatnjak (kamatna stopa). | | Kamata se obično definira kao naknada za korištenje tuđim novcem ili drugim zamjenjivim stvarima. Novac na koji se obračunava kamata smatra se glavnicom, a ugovoreni ili na drugi način određeni postotak naknade je kamatnjak (kamatna stopa). |

| Bitni propisi koji s različitih motrišta uređuju način obračuna, visinu kamata odnosno njezino oporezivanje jesu: | | Bitni propisi koji s različitih motrišta uređuju način obračuna, visinu kamata odnosno njezino oporezivanje jesu: |

| <ul> | | <ul> |

| <li><em>Zakon o obveznim odnosima (Nar. nov., br. 35/05. do 78/15. – dalje ZOO;</em></li> | | <li><em>Zakon o obveznim odnosima (Nar. nov., br. 35/05. do 78/15. – dalje ZOO;</em></li> |

| <li><em>Zakon o kamatama (Nar. nov., br. 94/04. i 35/05. – čl. 1164. Zakona o obveznim odnosima);</em></li> | | <li><em>Zakon o kamatama (Nar. nov., br. 94/04. i 35/05. – čl. 1164. Zakona o obveznim odnosima);</em></li> |

| <li><em>Zakon o porezu na dobit (Nar. nov., br. 177/04. – 143/14.);</em></li> | | <li><em>Zakon o porezu na dobit (Nar. nov., br. 177/04. – 143/14.);</em></li> |

| <li><em>Pravilnik o porezu na dobit (Nar. nov., br. 95/05. – 137/15.);</em></li> | | <li><em>Pravilnik o porezu na dobit (Nar. nov., br. 95/05. – 137/15.);</em></li> |

| <li><em>Zakon o porezu na dohodak (Nar. nov., br. 177/04. – 136/15., Uredba);</em></li> | | <li><em>Zakon o porezu na dohodak (Nar. nov., br. 177/04. – 136/15., Uredba);</em></li> |

| <li><em>Pravilnik o porezu na dohodak (Nar. nov., br. 95/05. – 137/15.);</em></li> | | <li><em>Pravilnik o porezu na dohodak (Nar. nov., br. 95/05. – 137/15.);</em></li> |

| <li><em>Zakon o financijskom poslovanju i predstečajnoj nagodbi (Nar. nov., br. 108/12. – 78/15.; čl. 4. Zakona o izmjenama i dopunama Zakona o obveznim odnosima – dalje ZOFPPN);</em></li> | | <li><em>Zakon o financijskom poslovanju i predstečajnoj nagodbi (Nar. nov., br. 108/12. – 78/15.; čl. 4. Zakona o izmjenama i dopunama Zakona o obveznim odnosima – dalje ZOFPPN);</em></li> |

| <li><em>Zakon o potrošačkom kreditiranju (Nar. nov., br. 75/09. – 78/15.; čl. 5. Zakon o izmjenama i dopunama Zakona o obveznim odnosima);</em></li> | | <li><em>Zakon o potrošačkom kreditiranju (Nar. nov., br. 75/09. – 78/15.; čl. 5. Zakon o izmjenama i dopunama Zakona o obveznim odnosima);</em></li> |

| <li><em>Opći porezni zakon (Nar. nov., br. 148/08. – 26/15.; dalje: OPZ);</em></li> | | <li><em>Opći porezni zakon (Nar. nov., br. 148/08. – 26/15.; dalje: OPZ);</em></li> |

| <li><em>MRS 24 – Objavljivanje povezanih osoba</em>.</li> | | <li><em>MRS 24 – Objavljivanje povezanih osoba</em>.</li> |

| </ul> | | </ul> |

| <p style="text-align: left;">Način obračuna kamata u redovnom tijeku transakcija (redovnom roku otplate kredita, ugovorenom roku potraživanja i sl.), tj. redovnih kamata, nije određen zakonom, dok je način obračuna <strong><em>zateznih< /em></strong> <strong><em>kamata< /em></strong> propisan <strong><em>čl. 3. Zakona o kamatama</em> </strong><em>.</em></p> | | <p style="text-align: left;">Način obračuna kamata u redovnom tijeku transakcija (redovnom roku otplate kredita, ugovorenom roku potraživanja i sl.), tj. redovnih kamata, nije određen zakonom, dok je način obračuna <strong><em>zateznih< /em></strong> <strong><em>kamata< /em></strong> propisan <strong><em>čl. 3. Zakona o kamatama</em> </strong><em>.</em></p> |

| Ugovorne kamatne stope, tj. kamate koje se plaćaju u redovnom tijeku naplate duga, odnosno prije dospijeća, slobodno se ugovaraju. Međutim, odredbama <strong><em>čl. 26. ZOO-a</em></strong> određena je najviša stopa ugovornih kamata. | | Ugovorne kamatne stope, tj. kamate koje se plaćaju u redovnom tijeku naplate duga, odnosno prije dospijeća, slobodno se ugovaraju. Međutim, odredbama <strong><em>čl. 26. ZOO-a</em></strong> određena je najviša stopa ugovornih kamata. |

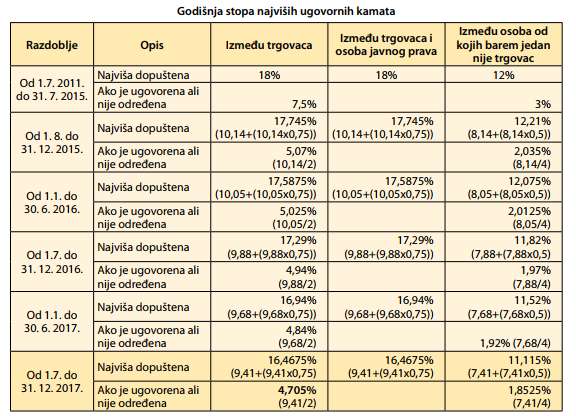

| <em>Najviše dopuštene ugovorne kamatne stope od 1. srpnja 2011. do 31. prosinca 2017. godine i kamatna stopa koja se primjenjuje kada je ugovorena, ali nije određena:</em>

| | <em><strong>Najviše dopuštene ugovorne kamatne stope od 1. srpnja 2011. do 31. prosinca 2017. godine i kamatna stopa koja se primjenjuje kada je ugovorena, ali nije određena</strong>:</em>

|

| <img class="alignnone wp-image-1355 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/ugovorene- kamate-1.png" alt="" width="576" height="416" /> | | <img class="alignnone wp-image-1355 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/ugovorene- kamate-1.png" alt="" width="576" height="416" /> |

| Pri obračunu kamata ne mogu se obračunavati kamate na dospjelu, a nenaplaćenu kamatu (osim kamata na pologe kod banaka i drugih financijskih organizacija). Međutim, <strong><em>čl. 27. st. 2. ZOO-a</em></strong> dopušteno je ugovaranje više kamatne stope kada dužnik zakasni s isplatom dospjelih kamata. Tako je odredbama <strong><em>čl. 27. st. 1. ZOO</em></strong> određeno da je ništetna odredba ugovora prema kojoj se obračunavaju kamate na dospjele, a neplaćene kamate. Slična je odredba sadržana i u <strong><em>čl. 31. st. ZOO-</em></strong>a, tj. da se na dospjele a neisplaćene zatezne kamate ne mogu obračunavati zatezne kamate, osim kada je sudu dan zahtjev za njihovom isplatom. | | Pri obračunu kamata ne mogu se obračunavati kamate na dospjelu, a nenaplaćenu kamatu (osim kamata na pologe kod banaka i drugih financijskih organizacija). Međutim, <strong><em>čl. 27. st. 2. ZOO-a</em></strong> dopušteno je ugovaranje više kamatne stope kada dužnik zakasni s isplatom dospjelih kamata. Tako je odredbama <strong><em>čl. 27. st. 1. ZOO</em></strong> određeno da je ništetna odredba ugovora prema kojoj se obračunavaju kamate na dospjele, a neplaćene kamate. Slična je odredba sadržana i u <strong><em>čl. 31. st. ZOO-</em></strong>a, tj. da se na dospjele a neisplaćene zatezne kamate ne mogu obračunavati zatezne kamate, osim kada je sudu dan zahtjev za njihovom isplatom. |

| <strong>ZATEZNE KAMATE</strong> | | <strong>ZATEZNE KAMATE</strong> |

| Referentna stopa za određivanje zateznih kamata je prema <strong><em>čl. 29. ZOO-</em></strong>a u visini prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima izračunane za referentno razdoblje koje prethodi tekućem polugodištu. | | Referentna stopa za određivanje zateznih kamata je prema <strong><em>čl. 29. ZOO-</em></strong>a u visini prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima izračunane za referentno razdoblje koje prethodi tekućem polugodištu. |

| Perma <strong><em>čl. 3. ZOFPPN-a,</em></strong> referentna stopa za određivanje zateznih kamatnih stopa je prosječna kamatna stopa na stanje kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima koja je izračunana za referentno razdoblje koje prethodi tekućem polugodištu smanjena za 3 postotna poena. | | Perma <strong><em>čl. 3. ZOFPPN-a,</em></strong> referentna stopa za određivanje zateznih kamatnih stopa je prosječna kamatna stopa na stanje kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima koja je izračunana za referentno razdoblje koje prethodi tekućem polugodištu smanjena za 3 postotna poena. |

| <strong>Zatezne kamate između povezanih osoba</strong>, bez obzira na to jesu li vjerovnici rezidenti ili nerezidenti, ne priznaju se kao rashod pri utvrđivanju osnovice poreza na dobitak u skladu s <strong>čl. 7. st. 1. t. 8. Zakona i čl. 29. Pravilnika o porezu na dobit </strong>(a obračunane kamate knjižene kao rashod razdoblja unose se u <strong>tek. br. 12. obrasca PD</strong>). Kad je riječ o tome da rezidenti odobravaju kredite nerezidentnima, tada se primjenjuje pravilo o najmanjim dopuštenim kamatama. | | <strong>Zatezne kamate između povezanih osoba</strong>, bez obzira na to jesu li vjerovnici rezidenti ili nerezidenti, ne priznaju se kao rashod pri utvrđivanju osnovice poreza na dobitak u skladu s <strong>čl. 7. st. 1. t. 8. Zakona i čl. 29. Pravilnika o porezu na dobit </strong>(a obračunane kamate knjižene kao rashod razdoblja unose se u <strong>tek. br. 12. obrasca PD</strong>). Kad je riječ o tome da rezidenti odobravaju kredite nerezidentnima, tada se primjenjuje pravilo o najmanjim dopuštenim kamatama. |

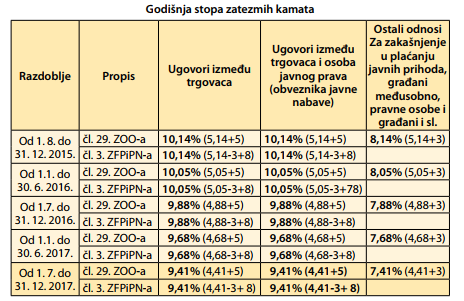

| <em>Stope zateznih kamata koje se obračunavaju na zakašnjenje plaćanja od 1. kolovoza 2015. do 31. prosinca 2017. godine između poduzetnika te poduzetnika i osoba javnog prava i u ostalim odnosima:</em>

| | <em><strong>Stope zateznih kamata koje se obračunavaju na zakašnjenje plaćanja od 1. kolovoza 2015. do 31. prosinca 2017. godine između poduzetnika te poduzetnika i osoba javnog prava i u ostalim odnosima</strong>:</em>

|

| <img class="alignnone wp-image-1357 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/Capture-1.png" alt="" width="464" height="301" /> | | <img class="alignnone wp-image-1357 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/Capture-1.png" alt="" width="464" height="301" /> |

| | | |

| <strong>KAMATE U SUSTAVU POREZA NA DOBITAK </strong> | | <strong>KAMATE U SUSTAVU POREZA NA DOBITAK </strong> |

| Porezni je položaj kamata u sustavu poreza na dobitak uređen Zakonom o porezu na dobitak i Pravilnikom o porezu na dobitak. Tako se prema <strong><em>čl. 7. st. 1. t. 11</em></strong>. toga Zakona utvrđuje da se porezna osnovica povećava za svotu kamata koje nisu priznate prema tome Zakonu. | | Porezni je položaj kamata u sustavu poreza na dobitak uređen Zakonom o porezu na dobitak i Pravilnikom o porezu na dobitak. Tako se prema <strong><em>čl. 7. st. 1. t. 11</em></strong>. toga Zakona utvrđuje da se porezna osnovica povećava za svotu kamata koje nisu priznate prema tome Zakonu. |

| <strong>KAMATE IZMEĐU POVEZANIH OSOBA</strong> | | <strong>KAMATE IZMEĐU POVEZANIH OSOBA</strong> |

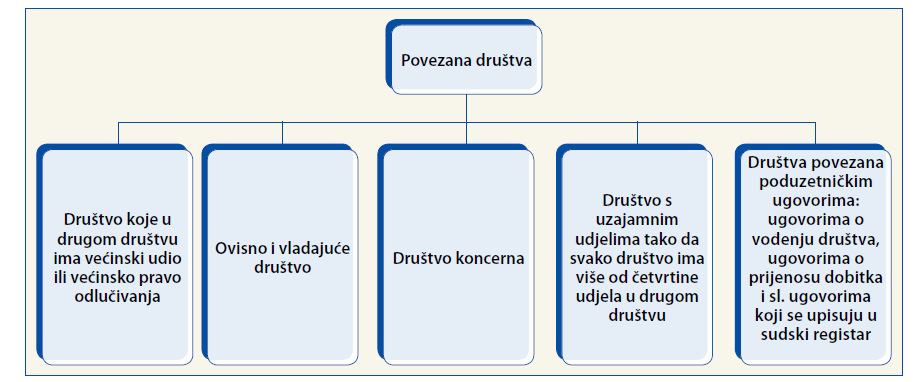

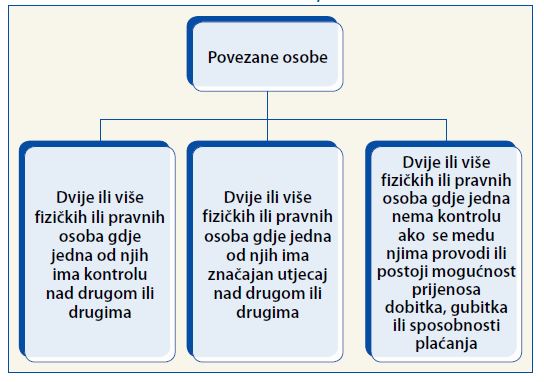

| Povezane osobe određene su <strong><em>čl. 13. Zakona o porezu na dobit</em></strong> kao osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva. | | Povezane osobe određene su <strong><em>čl. 13. Zakona o porezu na dobit</em></strong> kao osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva. |

| <img class="alignnone size-full wp-image-927" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/povezana- društva.jpg" alt="povezana-drustva" width="589" height="244" /> <img class="alignnone size-full wp-image-928" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/povezane-osobe.jpg" alt="povezane-osobe" width="409" height="287" /> | | <img class="alignnone size-full wp-image-927" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/povezana- društva.jpg" alt="povezana-drustva" width="589" height="244" /> <img class="alignnone size-full wp-image-928" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/povezane-osobe.jpg" alt="povezane-osobe" width="409" height="287" /> |

| | | |

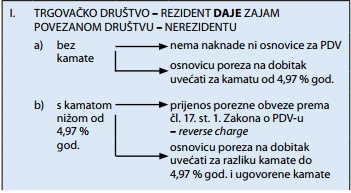

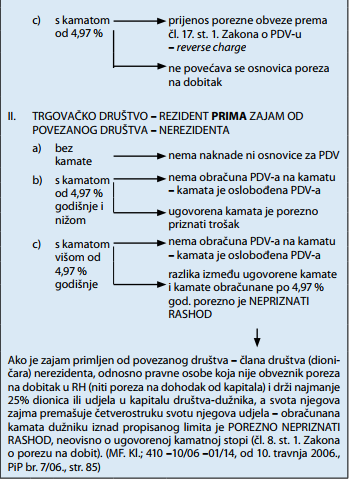

| <strong>Kamate na zajmove između povezanih osoba, sukladno čl. 14. Zakona o porezu na dobit i čl. 37. Pravilnika o porezu na dobit, odnose se na zajmove između rezidenta i nerezidenta. Pritom razlikujemo nekoliko slučajeva za 2017. godinu:</strong> | | <strong>Kamate na zajmove između povezanih osoba, sukladno čl. 14. Zakona o porezu na dobit i čl. 37. Pravilnika o porezu na dobit, odnose se na zajmove između rezidenta i nerezidenta. Pritom razlikujemo nekoliko slučajeva za 2017. godinu:</strong> |

| <img class="alignnone wp-image-1353 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/kamate.png" alt="" width="351" height="193" /> | | <img class="alignnone wp-image-1353 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/kamate.png" alt="" width="351" height="193" /> |

| <img class="alignnone wp-image-1354 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/kamate-2.png" alt="" width="349" height="480" /> | | <img class="alignnone wp-image-1354 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/12/kamate-2.png" alt="" width="349" height="480" /> |

| Porezno su nepriznate kamate na zajmove primljene od <strong><em>vlasnika koji drži najmanje 25% udjela u društvu, ako iznos zajma prijeđe četverostruki iznos udjela u društvu</em></strong> (vrijednost udjela x 4 = max. iznos zajma). Ovo ograničenje ne vrijedi u slučajevima kada: | | Porezno su nepriznate kamate na zajmove primljene od <strong><em>vlasnika koji drži najmanje 25% udjela u društvu, ako iznos zajma prijeđe četverostruki iznos udjela u društvu</em></strong> (vrijednost udjela x 4 = max. iznos zajma). Ovo ograničenje ne vrijedi u slučajevima kada: |

| <ul> | | <ul> |

| <li>je vlasnik udjela banka ili druga financijska institucija,</li> | | <li>je vlasnik udjela banka ili druga financijska institucija,</li> |

| <li>kada se na kamate obračunava dohodak od kapitala,</li> | | <li>kada se na kamate obračunava dohodak od kapitala,</li> |

| <li>kada je vlasnik udjela tuzemni obveznik poreza na dobit.</li> | | <li>kada je vlasnik udjela tuzemni obveznik poreza na dobit.</li> |

| </ul> | | </ul> |

| Kako je već navedeno, kamatna stopa ne bi trebala prelaziti tržišni kamatnjak tj. eskontnu stopu HNB-a. | | Kako je već navedeno, kamatna stopa ne bi trebala prelaziti tržišni kamatnjak tj. eskontnu stopu HNB-a. |

| Kamate na zajam <strong><em>do četverostruke svote udjela dioničara</em></strong> (člana društva) u kapitalu ili glasačkom pravu društva smatraju se <strong><em>porezno priznatim troškom</em></strong>, ali samo ako obračunana kamata <strong><em>ne prelazi godišnju eskontnu stopu. </em></strong> | | Kamate na zajam <strong><em>do četverostruke svote udjela dioničara</em></strong> (člana društva) u kapitalu ili glasačkom pravu društva smatraju se <strong><em>porezno priznatim troškom</em></strong>, ali samo ako obračunana kamata <strong><em>ne prelazi godišnju eskontnu stopu. </em></strong> |

| | | |

| <strong><em>Primjer 1. Kamate na dane zajmove između povezanih osoba </em></strong> | | <strong><em>Primjer 1. Kamate na dane zajmove između povezanih osoba </em></strong> |

U razdoblju od 1. kolovoza do dospijeća 1. prosinca 2016. godine društvo „IvoCro“ d.o.o. iz Zagreba daje pozajmicu društvu „IvoEU“ Gmbh iz Graza u svoti od 60.000,00 kn prema stopi od 4 % godišnje.

| | U razdoblju od 1. kolovoza do dospijeća 1. prosinca 2017. godine društvo „IvoCro“ d.o.o. iz Zagreba daje pozajmicu društvu „IvoEU“ Gmbh iz Graza u svoti od 60.000,00 kn prema stopi od 4 % godišnje.

|

| Kamata je obračunana u svoti od: K = (60.000,00 x 4 x 122) / 36.600 = 800,00. | | Kamata je obračunana u svoti od: K = (60.000,00 x 4 x 122) / 36.600 = 800,00. |

| Za porezne potrebe u takvim bi slučajevima društvo trebalo obračunati kamatu najmanje u svoti od: | | Za porezne potrebe u takvim bi slučajevima društvo trebalo obračunati kamatu najmanje u svoti od: |

K = (60.000,00 x 5,14 x 122)/36.600 = 1.028,00 kn.

| | K = (60.000,00 x 4,97 x 122)/36.600 = 994,00 kn.

|

<strong>Pri obračunu poreza na dobitak „IvoCro“ treba dodati u obrazac PD svotu od 1.028,00 – 800,00 = 228,00 kn, što predstavlja neostvareni dobitak trgovačkog društva u skladu s čl. 14. st. 1. – 3. Zakona o porezu na dobit.</strong>

| | <strong>Pri obračunu poreza na dobitak „IvoCro“ treba dodati u obrazac PD svotu od 994,00 – 800,00 = 194,00 kn, što predstavlja neostvareni dobitak trgovačkog društva u skladu s čl. 14. st. 1. – 3. Zakona o porezu na dobit.</strong>

|

| <strong><em>Primjer 2. Zajmovi od člana društva s kamatama </em></strong> | | <strong><em>Primjer 2. Zajmovi od člana društva s kamatama </em></strong> |

| Trgovačko društvo primilo je zajam u svoti od 30.000,00 kn od jedinog člana društva iz Zagreba za koje je, prema ugovoru, određena kamata od 7 % godišnje na rok od 120 dana. Trgovačko društvo treba po isteku roka vratiti zajam i platiti ugovorene kamate. | | Trgovačko društvo primilo je zajam u svoti od 30.000,00 kn od jedinog člana društva iz Zagreba za koje je, prema ugovoru, određena kamata od 7 % godišnje na rok od 120 dana. Trgovačko društvo treba po isteku roka vratiti zajam i platiti ugovorene kamate. |

| Društvo obračunava kamate prema opisanom postupku (K = (30.000,00 x 7 x 120) / 36.600) u svoti od 688,52 kn. | | Društvo obračunava kamate prema opisanom postupku (K = (30.000,00 x 7 x 120) / 36.600) u svoti od 688,52 kn. |

| U skladu s čl. 30. st. 3. Zakona o porezu na dohodak, kamata se smatra dohotkom od kapitala i oporezuje porezom na dohodak prema stopi od 12 %, uvećanoj za stopu prireza. Prema tome, na obračunanu kamatu trgovačko društvo treba obračunati pripadajući porez na dohodak i prirez porezu na dohodak te obustaviti i uplatiti na propisane račune. Isplatitelj takva dohotka mora Poreznoj upravi predati i obrazac JOPPD. | | U skladu s čl. 30. st. 3. Zakona o porezu na dohodak, kamata se smatra dohotkom od kapitala i oporezuje porezom na dohodak prema stopi od 12 %, uvećanoj za stopu prireza. Prema tome, na obračunanu kamatu trgovačko društvo treba obračunati pripadajući porez na dohodak i prirez porezu na dohodak te obustaviti i uplatiti na propisane račune. Isplatitelj takva dohotka mora Poreznoj upravi predati i obrazac JOPPD. |

| Obračunava se porez na dohodak: 688,52 x 12/100 = 82,62 kn. | | Obračunava se porez na dohodak: 688,52 x 12/100 = 82,62 kn. |

| Obračunava se prirez porezu na dohodak: 82,62 x 18/100 = 14,87 kn. | | Obračunava se prirez porezu na dohodak: 82,62 x 18/100 = 14,87 kn. |

| Ukupno porez i prirez obračunan je u svoti (82,62 + 14,87) od 97,49 kn. | | Ukupno porez i prirez obračunan je u svoti (82,62 + 14,87) od 97,49 kn. |

| Društvo evidentira obvezu za primljeni zajam i obvezu za kamate od kojih odbija porez na dohodak od kapitala. | | Društvo evidentira obvezu za primljeni zajam i obvezu za kamate od kojih odbija porez na dohodak od kapitala. |

| <strong><em>Primjer 3. Kamate između povezanih osoba – rezidenata </em></strong> | | <strong><em>Primjer 3. Kamate između povezanih osoba – rezidenata </em></strong> |

Ante iz Zagreba jedini je član društva „Ante“ d.o.o. sa sjedištem u Zagrebu, a njegova supruga Ana jedini je član društva „Ana“ d.o.o. sa sjedištem u Vukovaru koja ima sve propisane uvjete iz čl. 28.a Zakona o porezu na dobit za korištenje povlasticom i ne plaća porez na dobitak. „Ante“ d.o.o. daje „Ani“ d.o.o. pozajmicu u svoti od 100.000,00 kn od 1. lipnja do kraja lipnja 2016. godine s kamatnom stopom od 3 % godišnje.

| | Ante iz Zagreba jedini je član društva „Ante“ d.o.o. sa sjedištem u Zagrebu, a njegova supruga Ana jedini je član društva „Ana“ d.o.o. sa sjedištem u Vukovaru koja ima sve propisane uvjete iz čl. 28.a Zakona o porezu na dobit za korištenje povlasticom i ne plaća porez na dobitak. „Ante“ d.o.o. daje „Ani“ d.o.o. pozajmicu u svoti od 100.000,00 kn od 1. lipnja do kraja lipnja 2017. godine s kamatnom stopom od 3 % godišnje.

|

Kamata je na prethodno opisani postupak (K = (100.000,00 x 3 x 30) / 36.600) obračuna u svoti od 245,90 kn. Prema čl. 14. Zakona o porezu na dobit, društvo je trebalo obračunati kamatu (K = (100.000,00 x 5,14 x 30) / 36.600) u svoti od 421,31 kn.

| | Kamata je na prethodno opisani postupak (K = (100.000,00 x 3 x 30) / 36.600) obračuna u svoti od 245,90 kn. Prema čl. 14. Zakona o porezu na dobit, društvo je trebalo obračunati kamatu (K = (100.000,00 x 4,97 x 30) / 36.600) u svoti od 407,37 kn.

|

<strong>To znači da će vjerovnik morati dodati u obrazac PD kao povećanje porezne osnovice zbog prenisko obračunane kamate na pozajmice i po toj osnovi neostvarenih prihoda (421,31 – 245,90) svotu od 175,41 kn.</strong>

| | <strong>To znači da će vjerovnik morati dodati u obrazac PD kao povećanje porezne osnovice zbog prenisko obračunane kamate na pozajmice i po toj osnovi neostvarenih prihoda (407,37 – 245,90) svotu od 161,47 kn.</strong>

|

| | | <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/12/STRUČNE- INFORMACIJE- 13.-srpnja-2017.pdf">STRUČNE INFORMACIJE 13. srpnja 2017</a> |

<a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/12/Izmjene-i-dopune- pravilnika-poreza- na-dobit.pdf" >izmjene-i-dopune-pravilnika- poreza-na-dobit</a>

| | <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/12/Ugovorne-i-zatezne- kamate.pdf">Ugovorne i zatezne kamate</a>

|

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/12/Ugovorne-i-zatezne- kamate-u-sustava-poreza-na- dobitak.pdf"> ugovorne-i-zatezne- kamate-u-sustava- poreza-na-dobitak</a> | | |

| | | |

Pri obračunu kamata ne mogu se obračunavati kamate na dospjelu, a nenaplaćenu kamatu (osim kamata na pologe kod banaka i drugih financijskih organizacija). Međutim, čl. 27. st. 2. ZOO-a dopušteno je ugovaranje više kamatne stope kada dužnik zakasni s isplatom dospjelih kamata. Tako je odredbama čl. 27. st. 1. ZOO određeno da je ništetna odredba ugovora prema kojoj se obračunavaju kamate na dospjele, a neplaćene kamate. Slična je odredba sadržana i u čl. 31. st. ZOO-a, tj. da se na dospjele a neisplaćene zatezne kamate ne mogu obračunavati zatezne kamate, osim kada je sudu dan zahtjev za njihovom isplatom.

ZATEZNE KAMATE

Referentna stopa za određivanje zateznih kamata je prema čl. 29. ZOO-a u visini prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima izračunane za referentno razdoblje koje prethodi tekućem polugodištu.

Perma čl. 3. ZOFPPN-a, referentna stopa za određivanje zateznih kamatnih stopa je prosječna kamatna stopa na stanje kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima koja je izračunana za referentno razdoblje koje prethodi tekućem polugodištu smanjena za 3 postotna poena.

Zatezne kamate između povezanih osoba, bez obzira na to jesu li vjerovnici rezidenti ili nerezidenti, ne priznaju se kao rashod pri utvrđivanju osnovice poreza na dobitak u skladu s čl. 7. st. 1. t. 8. Zakona i čl. 29. Pravilnika o porezu na dobit (a obračunane kamate knjižene kao rashod razdoblja unose se u tek. br. 12. obrasca PD). Kad je riječ o tome da rezidenti odobravaju kredite nerezidentnima, tada se primjenjuje pravilo o najmanjim dopuštenim kamatama.

Stope zateznih kamata koje se obračunavaju na zakašnjenje plaćanja od 1. kolovoza 2015. do 31. prosinca 2017. godine između poduzetnika te poduzetnika i osoba javnog prava i u ostalim odnosima:

Pri obračunu kamata ne mogu se obračunavati kamate na dospjelu, a nenaplaćenu kamatu (osim kamata na pologe kod banaka i drugih financijskih organizacija). Međutim, čl. 27. st. 2. ZOO-a dopušteno je ugovaranje više kamatne stope kada dužnik zakasni s isplatom dospjelih kamata. Tako je odredbama čl. 27. st. 1. ZOO određeno da je ništetna odredba ugovora prema kojoj se obračunavaju kamate na dospjele, a neplaćene kamate. Slična je odredba sadržana i u čl. 31. st. ZOO-a, tj. da se na dospjele a neisplaćene zatezne kamate ne mogu obračunavati zatezne kamate, osim kada je sudu dan zahtjev za njihovom isplatom.

ZATEZNE KAMATE

Referentna stopa za određivanje zateznih kamata je prema čl. 29. ZOO-a u visini prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima izračunane za referentno razdoblje koje prethodi tekućem polugodištu.

Perma čl. 3. ZOFPPN-a, referentna stopa za određivanje zateznih kamatnih stopa je prosječna kamatna stopa na stanje kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima koja je izračunana za referentno razdoblje koje prethodi tekućem polugodištu smanjena za 3 postotna poena.

Zatezne kamate između povezanih osoba, bez obzira na to jesu li vjerovnici rezidenti ili nerezidenti, ne priznaju se kao rashod pri utvrđivanju osnovice poreza na dobitak u skladu s čl. 7. st. 1. t. 8. Zakona i čl. 29. Pravilnika o porezu na dobit (a obračunane kamate knjižene kao rashod razdoblja unose se u tek. br. 12. obrasca PD). Kad je riječ o tome da rezidenti odobravaju kredite nerezidentnima, tada se primjenjuje pravilo o najmanjim dopuštenim kamatama.

Stope zateznih kamata koje se obračunavaju na zakašnjenje plaćanja od 1. kolovoza 2015. do 31. prosinca 2017. godine između poduzetnika te poduzetnika i osoba javnog prava i u ostalim odnosima:

KAMATE U SUSTAVU POREZA NA DOBITAK

Porezni je položaj kamata u sustavu poreza na dobitak uređen Zakonom o porezu na dobitak i Pravilnikom o porezu na dobitak. Tako se prema čl. 7. st. 1. t. 11. toga Zakona utvrđuje da se porezna osnovica povećava za svotu kamata koje nisu priznate prema tome Zakonu.

KAMATE IZMEĐU POVEZANIH OSOBA

Povezane osobe određene su čl. 13. Zakona o porezu na dobit kao osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva.

KAMATE U SUSTAVU POREZA NA DOBITAK

Porezni je položaj kamata u sustavu poreza na dobitak uređen Zakonom o porezu na dobitak i Pravilnikom o porezu na dobitak. Tako se prema čl. 7. st. 1. t. 11. toga Zakona utvrđuje da se porezna osnovica povećava za svotu kamata koje nisu priznate prema tome Zakonu.

KAMATE IZMEĐU POVEZANIH OSOBA

Povezane osobe određene su čl. 13. Zakona o porezu na dobit kao osobe kod kojih jedna osoba sudjeluje izravno ili neizravno u upravi, nadzoru ili kapitalu druge osobe ili iste osobe sudjeluju izravno ili neizravno u upravi, nadzoru ili kapitalu društva.

Kamate na zajmove između povezanih osoba, sukladno čl. 14. Zakona o porezu na dobit i čl. 37. Pravilnika o porezu na dobit, odnose se na zajmove između rezidenta i nerezidenta. Pritom razlikujemo nekoliko slučajeva za 2017. godinu:

Kamate na zajmove između povezanih osoba, sukladno čl. 14. Zakona o porezu na dobit i čl. 37. Pravilnika o porezu na dobit, odnose se na zajmove između rezidenta i nerezidenta. Pritom razlikujemo nekoliko slučajeva za 2017. godinu:

Porezno su nepriznate kamate na zajmove primljene od vlasnika koji drži najmanje 25% udjela u društvu, ako iznos zajma prijeđe četverostruki iznos udjela u društvu (vrijednost udjela x 4 = max. iznos zajma). Ovo ograničenje ne vrijedi u slučajevima kada:

Porezno su nepriznate kamate na zajmove primljene od vlasnika koji drži najmanje 25% udjela u društvu, ako iznos zajma prijeđe četverostruki iznos udjela u društvu (vrijednost udjela x 4 = max. iznos zajma). Ovo ograničenje ne vrijedi u slučajevima kada:

Comments are closed.