Vrijednost zaliha u bilanci početno se mjeri po trošku nabave. Međutim, prema t. 9. MRS 2 i prema t. 36.-38. HSFI-a 10, zalihe se trebaju mjeriti po trošku ili po neto utrživoj vrijednosti, ovisno o tome što je niže.

Zalihe trgovačke robe u nekim okolnostima zbog tržišnih kretanja ili karakteristika zaliha, blizine isteka roka trajanja, oštećenja, tehnološke zastarjelosti i sl. mogu biti podvrgnuti vrijednosnom usklađenju kada uprava društva procijeni da se troškovi nabave ne mogu nadoknaditi. Tada je u skladu s t. 28. – 34. MRS-a 2 – Zalihe, nužno procijeniti neto utrživu vrijednost.

Neto utrživa vrijednost je procijenjena prodajna cijena u redovitom tijeku poslovanja umanjena za procijenjene troškove dovršenja i procijenjene troškove koji su nužni da se obavi prodaja (MRS 2, t. 6.). U skladu s t. 33. MRS-a 2 – Zalihe, društvo je obvezno u svakom sljedećem razdoblju procjenjivati neto utrživu vrijednost zaliha te ako bi se okolnosti koje su dovele do vrijednosnog usklađenja zaliha odnosno do smanjenja njihove vrijednosti promijenile, društvo treba donijeti odluku o poništenju ranijeg otpisa. Ta svota povećanja vrijednosti zaliha mora biti niža od troška ili novoutvrđene utržive vrijednosti. Drugim riječima, zalihama se može povećati vrijednost najviše do one svota koja je bila prije smanjenja vrijednosti. Razlozi umanjenja vrijednosti zaliha sirovina i materijala mogu biti različiti, a to su najčešće sljedeći razlozi:- oštećenje zaliha,

- gubitak kvalitete (djelomični ili potpuni),

- zastarjelost zaliha,

- nemogućnost realizacije njihova troška prodajom (djelomična ili potpuna) itd.

Budući da je dio porezne obveze koja se mora platiti nastao kao rezultat poreznih propisa, a ne računovodstvenog dobitka, taj dio poreza iskazuje da se kao odgođena porezna imovina koja će se nadoknaditi u razdoblju kada se imovina proda, tj. kada se privremena razlika realizira i u poreznom smislu rashod otpisa zaliha bude priznat. To znači da se porez plaća i na rashode koji su u računovodstvenom smislu priznati kao rashodi, ali privremeno do prodaje u porezne svrhe ne priznaju se kao rashodi. Ta privremenost nepriznavanja trajat će do onog razdoblja u kojem će se prodati zalihe. Prema tome, porezna je obveza utvrđena kao što je prikazano u tablici 1.

Tablica 1. Utvrđivanje porezne obveze u slučaju vrijednosnog usklađenja zaliha koje nisu prodane

Budući da je dio porezne obveze koja se mora platiti nastao kao rezultat poreznih propisa, a ne računovodstvenog dobitka, taj dio poreza iskazuje da se kao odgođena porezna imovina koja će se nadoknaditi u razdoblju kada se imovina proda, tj. kada se privremena razlika realizira i u poreznom smislu rashod otpisa zaliha bude priznat. To znači da se porez plaća i na rashode koji su u računovodstvenom smislu priznati kao rashodi, ali privremeno do prodaje u porezne svrhe ne priznaju se kao rashodi. Ta privremenost nepriznavanja trajat će do onog razdoblja u kojem će se prodati zalihe. Prema tome, porezna je obveza utvrđena kao što je prikazano u tablici 1.

Tablica 1. Utvrđivanje porezne obveze u slučaju vrijednosnog usklađenja zaliha koje nisu prodane

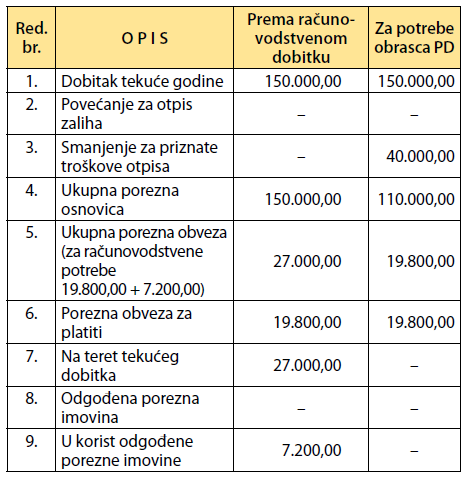

Primjer 2. Nadoknada odgođene porezne imovine

Zalihe iz prethodnog primjera prodane su u cijelosti u sljedećoj godini, a u RDG-u prikazan je dobitak u svoti od 150.000,00 kn. Za porezne svrhe društvo priznaje prethodno nepriznati gubitak od vrijednosnog usklađenja zaliha, a unosom svote nepriznatog troška u prethodnoj godini u red. br. 30. obrasca PD za tekuću godinu smanjuje poreznu osnovicu (40.000,00 kn). Društvo utvrđuje poreznu obvezu, obračunava

porez na ukupno ostvareni dobitak i nadoknađuje u cijelosti odgođenu poreznu imovinu jer se za porezne svrhe sada priznaje taj rashod. Društvo plaća porez po stopi od 18 %.

Primjer 2. Nadoknada odgođene porezne imovine

Zalihe iz prethodnog primjera prodane su u cijelosti u sljedećoj godini, a u RDG-u prikazan je dobitak u svoti od 150.000,00 kn. Za porezne svrhe društvo priznaje prethodno nepriznati gubitak od vrijednosnog usklađenja zaliha, a unosom svote nepriznatog troška u prethodnoj godini u red. br. 30. obrasca PD za tekuću godinu smanjuje poreznu osnovicu (40.000,00 kn). Društvo utvrđuje poreznu obvezu, obračunava

porez na ukupno ostvareni dobitak i nadoknađuje u cijelosti odgođenu poreznu imovinu jer se za porezne svrhe sada priznaje taj rashod. Društvo plaća porez po stopi od 18 %.

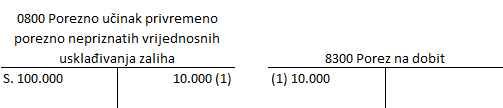

Prema prikazanom knjiženju porezna obveza koja se mora platiti je manja od poreza koji se iskazuje na teret dobitka tekućeg razdoblja za svotu smanjenja porezne osnovice za porezno priznati trošak prodanih zaliha koji prethodne godine za porezne svrhe nije bio priznat. Dakle, s obzirom na to da je društvo prethodne godine odgodilo poreznu imovinu zbog toga troška koji nije priznat i zbog toga platilo porez, društvo će iskazati manju obvezu za plaćanje, ali obračunani porez na teret ostvarenog dobitka iskazat će razmjerno ostvarenom dobitku. Dio poreza (obračunanog na razliku između ostvarenog dobitka i oporezivog dobitka) iskazat će u korist odgođene porezne imovine. Tako će se porez na teret dobitka sastojati od odgođene porezne imovine (8.000,00 kn) jer je sada to priznati trošak i u poreznom smislu te poreza koji treba platiti na smanjenu poreznu osnovicu od 110.000,00 kn. Odgođena i iskorištena odgođena porezna imovina u poslovnim knjigama prikazane su kao u tablici br.2.

Tablica 2. Odgođena i nadoknađena porezna imovina

Prema prikazanom knjiženju porezna obveza koja se mora platiti je manja od poreza koji se iskazuje na teret dobitka tekućeg razdoblja za svotu smanjenja porezne osnovice za porezno priznati trošak prodanih zaliha koji prethodne godine za porezne svrhe nije bio priznat. Dakle, s obzirom na to da je društvo prethodne godine odgodilo poreznu imovinu zbog toga troška koji nije priznat i zbog toga platilo porez, društvo će iskazati manju obvezu za plaćanje, ali obračunani porez na teret ostvarenog dobitka iskazat će razmjerno ostvarenom dobitku. Dio poreza (obračunanog na razliku između ostvarenog dobitka i oporezivog dobitka) iskazat će u korist odgođene porezne imovine. Tako će se porez na teret dobitka sastojati od odgođene porezne imovine (8.000,00 kn) jer je sada to priznati trošak i u poreznom smislu te poreza koji treba platiti na smanjenu poreznu osnovicu od 110.000,00 kn. Odgođena i iskorištena odgođena porezna imovina u poslovnim knjigama prikazane su kao u tablici br.2.

Tablica 2. Odgođena i nadoknađena porezna imovina

Promatrajući navedene godine zajedno i pod pretpostavkom da je vrijednosno usklađenje zaliha bio porezno priznati trošak, tada bi se platilo jednako poreza u obje godine zajedno samo što bi dinamika plaćanja bila drukčija, tj. u prvoj godini društvo bi platilo svotu od 32.400,00 kn, a u drugoj 27.000,00 kn, što je ukupno 59.400,00 kn, a to je jednaka svota kao što je prethodno i pokazano u slučaju priznavanja i nepriznavanja navedenog troška, samo što je raspored drukčiji, tj. 39.600,00 + 19.800,00 kn.

Napomena: Kada imamo formiranje ili ukidanje odgođene porezne imovine dolazi do razlike između rashoda za porez koji se unosi u RDG i obveze za plaćanje poreza na dobit koja se evidentira u PD obrascu!

Prijelazno razdoblje sa 31.12.2016 (Porez na dobit 20%) na 01.01.2017 godine(Porez na dobit 18%):

U prethodnim razdobljima poduzetnici su formirali odgođenu poreznu imovinu u visini 20% vrijednosti privremene razlike poreza na dobit. No, postavlja se pitanje kako će se formirana odgođena porezna imovina iz prethodnih razdoblja po stopi od 20% prilagoditi promjenom porezne stope od 18%, odnosno 12%. Ovo smanjenje porezne stope utječe direktno i na smanjenje odgođene porezne imovine. Usklađenje smanjenja odgođene porezne imovine provodi se direktno na poziciji Poreza na dobit u sklopu Računa dobiti i gubitka. Primjer: Poduzetnik B formirao je odgođenu poreznu imovinu s naslova provedenog vrijednosnog usklađenja zaliha prilikom izrade financijskih izvještaja za 2014. godinu. Ukupno je provedeno vrijednosno usklađenje zaliha u visini od 500.000 HRK, te je s te osnove formirana odgođena porezna imovina u visini od 100.000 HRK u financijskim izvještajima za 2014. godinu. Poduzetnik B nije tijekom 2015. i 2016. godine prodavao ove zalihe, te na dan 31. 12. 2016. godine iskazan je identičan iznos odgođene porezne imovine u financijskim izvještajima. Budući da s naslova formirane odgođene porezne imovine u sklopu RDG-a za 2014. godinu poduzetnik B je iskazao manji iznos Poreza na dobit u visini od 100.000 HRK, usklađenje odgođene porezne imovine s naslova promjene stope poreza na dobit u visini od 10.000 HRK (iznos izračunat kao razlika formirane odgođene porezne imovine po stopi od 20% i po stopi od 18% odnosno na visinu vrijednosnog usklađenja od 500.000 HRK odgođena porezna imovina po stopi od 20% iznosi 100.0000 HRK, dok odgođena porezna imovina po stopi od 18% iznosi 90.000 HRK), poduzetnik će uvećati porezni rashod (pozicija Porez na dobit u sklopu RDG-a za 2016. godinu).

Revisions

- November 17, 2025 @ 14:44:53 [Current Revision] by Anita Doroda

- November 17, 2025 @ 14:44:53 by Dubravka (jr) Kopun

- November 17, 2025 @ 14:43:55 by Dubravka (jr) Kopun

- November 17, 2025 @ 14:43:26 [Autosave] by Dubravka (jr) Kopun

- January 15, 2021 @ 14:26:21 by Anita Doroda

- January 15, 2021 @ 14:11:45 by Anita Doroda

- January 15, 2021 @ 14:11:02 [Autosave] by Anita Doroda

- January 15, 2021 @ 14:08:39 by Anita Doroda

- January 15, 2021 @ 10:48:08 by Anita Doroda

- January 15, 2021 @ 10:47:42 by Anita Doroda

- January 15, 2021 @ 10:43:28 by Anita Doroda

- January 16, 2017 @ 13:42:05 by Anita Doroda

- October 28, 2016 @ 11:00:19 by Anita Doroda

- October 28, 2016 @ 10:59:22 [Autosave] by Anita Doroda

- October 28, 2016 @ 10:43:34 by Anita Doroda

- October 27, 2016 @ 11:12:17 by Anita Doroda

- October 21, 2016 @ 15:15:52 by Anita Doroda

- October 21, 2016 @ 15:14:10 by Anita Doroda

- October 20, 2016 @ 12:12:38 by Anita Doroda

- October 20, 2016 @ 12:06:24 by Anita Doroda

- October 20, 2016 @ 09:19:56 by Anita Doroda

- October 20, 2016 @ 09:06:18 by Anita Doroda

Revision Differences

| January 15, 2021 @ 14:11:02 [Autosave] | Current Revision | ||

|---|---|---|---|

| Content | |||

| | |||

| <em>Update 11/2025</em> | |||

| <p style="text-align: left;">Vrijednost zaliha u bilanci početno se mjeri po trošku nabave. Međutim, prema t. 9. MRS 2 i prema t. | <p style="text-align: left;">Vrijednost zaliha u bilanci početno se mjeri po trošku nabave. Međutim, prema t. 9. MRS 2 i prema t. 36.-38. HSFI-a 10<strong>, zalihe se trebaju mjeriti po trošku ili po neto utrživoj vrijednosti, ovisno o tome što je niže. </strong></p> | ||

| <p style="text-align: left;">Zalihe trgovačke robe u nekim okolnostima zbog tržišnih kretanja ili karakteristika zaliha, blizine isteka roka trajanja, oštećenja, tehnološke zastarjelosti i sl. mogu biti podvrgnuti vrijednosnom usklađenju kada uprava društva procijeni da se troškovi nabave ne mogu nadoknaditi. Tada je u skladu s t. 28. – 34. MRS-a 2 – Zalihe, nužno procijeniti neto utrživu vrijednost<em>.</em></p> | <p style="text-align: left;">Zalihe trgovačke robe u nekim okolnostima zbog tržišnih kretanja ili karakteristika zaliha, blizine isteka roka trajanja, oštećenja, tehnološke zastarjelosti i sl. mogu biti podvrgnuti vrijednosnom usklađenju kada uprava društva procijeni da se troškovi nabave ne mogu nadoknaditi. Tada je u skladu s t. 28. – 34. MRS-a 2 – Zalihe, nužno procijeniti neto utrživu vrijednost<em>.</em></p> | ||

| <strong>Neto utrživa vrijednost</strong> je procijenjena prodajna cijena u redovitom tijeku poslovanja umanjena za procijenjene troškove dovršenja i procijenjene troškove koji su nužni da se obavi prodaja (MRS 2, t. 6.). | <strong>Neto utrživa vrijednost</strong> je procijenjena prodajna cijena u redovitom tijeku poslovanja umanjena za procijenjene troškove dovršenja i procijenjene troškove koji su nužni da se obavi prodaja (MRS 2, t. 6.). | ||

| U skladu s t. 33. MRS-a 2 – Zalihe, društvo je obvezno u svakom sljedećem razdoblju procjenjivati neto utrživu vrijednost zaliha te ako bi se okolnosti koje su dovele do vrijednosnog usklađenja zaliha odnosno do smanjenja njihove vrijednosti promijenile, društvo treba donijeti odluku o poništenju ranijeg otpisa. Ta svota povećanja vrijednosti zaliha mora biti niža od troška ili novoutvrđene utržive vrijednosti. Drugim riječima, zalihama se može povećati vrijednost najviše do one svota koja je bila prije smanjenja vrijednosti. | U skladu s t. 33. MRS-a 2 – Zalihe, društvo je obvezno u svakom sljedećem razdoblju procjenjivati neto utrživu vrijednost zaliha te ako bi se okolnosti koje su dovele do vrijednosnog usklađenja zaliha odnosno do smanjenja njihove vrijednosti promijenile, društvo treba donijeti odluku o poništenju ranijeg otpisa. Ta svota povećanja vrijednosti zaliha mora biti niža od troška ili novoutvrđene utržive vrijednosti. Drugim riječima, zalihama se može povećati vrijednost najviše do one svota koja je bila prije smanjenja vrijednosti. | ||

| Razlozi umanjenja vrijednosti zaliha sirovina i materijala mogu biti različiti, a to su najčešće sljedeći razlozi: | Razlozi umanjenja vrijednosti zaliha sirovina i materijala mogu biti različiti, a to su najčešće sljedeći razlozi: | ||

| <ul> | <ul> | ||

| <li>oštećenje zaliha,</li> | <li>oštećenje zaliha,</li> | ||

| <li>gubitak kvalitete (djelomični ili potpuni),</li> | <li>gubitak kvalitete (djelomični ili potpuni),</li> | ||

| <li>zastarjelost zaliha,</li> | <li>zastarjelost zaliha,</li> | ||

| <li>nemogućnost realizacije njihova troška prodajom (djelomična ili potpuna) itd.</li> | <li>nemogućnost realizacije njihova troška prodajom (djelomična ili potpuna) itd.</li> | ||

| </ul> | </ul> | ||

| Kad su zalihe prodane, knjigovodstvena vrijednost tih zaliha treba se priznati kao rashod u razdoblju u kojem je priznat odnosni prihod. Iznos bilo kojeg otpisa zaliha do neto utržive vrijednosti i svi manjkovi zaliha trebaju se priznati kao rashod u razdoblju otpisa, odnosno nastanka manjka“ (MRS 2, t. 34.). Zalihama se naknadno ne može povećati vrijednost iznad njihove nabavne vrijednosti nego samo do visine ranijeg otpisa. | Kad su zalihe prodane, knjigovodstvena vrijednost tih zaliha treba se priznati kao rashod u razdoblju u kojem je priznat odnosni prihod. Iznos bilo kojeg otpisa zaliha do neto utržive vrijednosti i svi manjkovi zaliha trebaju se priznati kao rashod u razdoblju otpisa, odnosno nastanka manjka“ (MRS 2, t. 34.). Zalihama se naknadno ne može povećati vrijednost iznad njihove nabavne vrijednosti nego samo do visine ranijeg otpisa. | ||

| <strong>Na vrijednost otpisa zaliha ne obračunava se PDV jer nije došlo do isporuke dobara niti je riječ o prekomjernom kalu, rastepu, kvaru i lomu propisanim Pravilnikom o porezu na dobitak.</strong> | <strong>Na vrijednost otpisa zaliha ne obračunava se PDV jer nije došlo do isporuke dobara niti je riječ o prekomjernom kalu, rastepu, kvaru i lomu propisanim Pravilnikom o porezu na dobitak.</strong> | ||

| Naime, prema čl. 34. Pravilnika o porezu na dobit: „<em>Rashodima po osnovi vrijednosnog usklađenja zaliha iz članka 10. Zakona smatraju se gubici od vrijednosnog usklađenja zaliha u poreznom razdoblju u kojemu su zalihe utrošene, prodane, na drugi način otuđene ili uništene</em>.“ | Naime, prema čl. 34. Pravilnika o porezu na dobit: „<em>Rashodima po osnovi vrijednosnog usklađenja zaliha iz članka 10. Zakona smatraju se gubici od vrijednosnog usklađenja zaliha u poreznom razdoblju u kojemu su zalihe utrošene, prodane, na drugi način otuđene ili uništene</em>.“ | ||

| Drugim riječima, to znači da u razdoblju otpisa zaliha troškovi otpisa postaju računovodstveni rashod u računu dobitka i gubitka, ali u poreznom izvještaju oni uvećavaju osnovicu poreza na dobitak ako nisu utrošene, prodane, na drugi način otuđene ili uništene. | Drugim riječima, to znači da u razdoblju otpisa zaliha troškovi otpisa postaju računovodstveni rashod u računu dobitka i gubitka, ali u poreznom izvještaju oni uvećavaju osnovicu poreza na dobitak ako nisu utrošene, prodane, na drugi način otuđene ili uništene. | ||

| Porezno nepriznati rashodi na osnovi vrijednosnog usklađenja zaliha dovode <strong>do odgođene porezne imovine u bilanci, i to na računu 080 – Odgođena porezna imovina</strong>. Odgođena porezna imovina će se obračunati i knjižiti na datum bilance i ispravit će svotu poreza na dobitak na računu 803 – Porez na dobit, jer odgođena porezna imovina ne mijenja rezultat u računu dobitka i gubitka. | Porezno nepriznati rashodi na osnovi vrijednosnog usklađenja zaliha dovode <strong>do odgođene porezne imovine u bilanci, i to na računu 080 – Odgođena porezna imovina</strong>. Odgođena porezna imovina će se obračunati i knjižiti na datum bilance i ispravit će svotu poreza na dobitak na računu 803 – Porez na dobit, jer odgođena porezna imovina ne mijenja rezultat u računu dobitka i gubitka. | ||

| Odgođena porezna imovina se u razdoblju kad zalihe budu prodane ili iskorištene može aktivirati tako da smanji obvezu za plaćanje poreza na dobitak. | Odgođena porezna imovina se u razdoblju kad zalihe budu prodane ili iskorištene može aktivirati tako da smanji obvezu za plaćanje poreza na dobitak. | ||

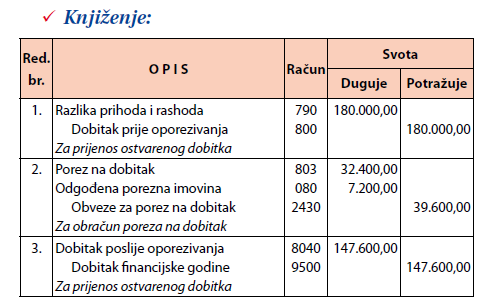

| <em>Primjer 1. Porez za vrijednosno usklađenje neprodanih zaliha</em> | <em>Primjer 1. Porez za vrijednosno usklađenje neprodanih zaliha</em> | ||

| Društvo “HH” d.o.o. vrijednosno je uskladilo zalihe do nadoknadive vrijednosti odnosno za svotu od 40.000,00 kn. Društvo je u tom razdoblju zabilježilo dobitak u svoti od 180.000,00 kn upisan u red. br. 3. obrasca PD. Budući da se ne priznaje kao rashod vrijednosno | Društvo “HH” d.o.o. vrijednosno je uskladilo zalihe do nadoknadive vrijednosti odnosno za svotu od 40.000,00 kn. Društvo je u tom razdoblju zabilježilo dobitak u svoti od 180.000,00 kn upisan u red. br. 3. obrasca PD. Budući da se ne priznaje kao rashod vrijednosno | ||

| usklađenje zaliha koje nisu prodane, društvo je u red. br. 21. PD-a iskazalo svotu od 40.000,00 kn. Dakle, porezna osnovica u red. br. 42. PD-a je 220.000,00 kn, a porezna obveza je 46.000,00 kn u red. br. 53. PD-a. Društvo plaća porez po stopi od 18 %. | usklađenje zaliha koje nisu prodane, društvo je u red. br. 21. PD-a iskazalo svotu od 40.000,00 kn. Dakle, porezna osnovica u red. br. 42. PD-a je 220.000,00 kn, a porezna obveza je 46.000,00 kn u red. br. 53. PD-a. Društvo plaća porez po stopi od 18 %. | ||

| <img class="size-full wp-image-1949 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_1.png" alt="" width="501" height="304" /> | <img class="size-full wp-image-1949 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_1.png" alt="" width="501" height="304" /> | ||

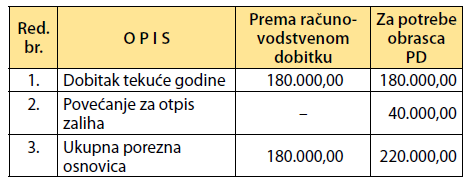

| Budući da je dio porezne obveze koja se mora platiti nastao kao rezultat poreznih propisa, a ne računovodstvenog dobitka, taj dio poreza iskazuje da se kao odgođena porezna imovina koja će se nadoknaditi u razdoblju kada se imovina proda, tj. kada se privremena razlika realizira i u poreznom smislu rashod otpisa zaliha bude priznat. To znači da se porez plaća i na rashode koji su u računovodstvenom smislu priznati kao rashodi, ali privremeno do prodaje u porezne svrhe ne priznaju se kao rashodi. Ta privremenost nepriznavanja trajat će do onog razdoblja u kojem će se prodati zalihe. Prema tome, porezna je obveza utvrđena kao što je prikazano u tablici 1. | Budući da je dio porezne obveze koja se mora platiti nastao kao rezultat poreznih propisa, a ne računovodstvenog dobitka, taj dio poreza iskazuje da se kao odgođena porezna imovina koja će se nadoknaditi u razdoblju kada se imovina proda, tj. kada se privremena razlika realizira i u poreznom smislu rashod otpisa zaliha bude priznat. To znači da se porez plaća i na rashode koji su u računovodstvenom smislu priznati kao rashodi, ali privremeno do prodaje u porezne svrhe ne priznaju se kao rashodi. Ta privremenost nepriznavanja trajat će do onog razdoblja u kojem će se prodati zalihe. Prema tome, porezna je obveza utvrđena kao što je prikazano u tablici 1. | ||

| <em> Tablica 1. Utvrđivanje porezne obveze u slučaju vrijednosnog usklađenja zaliha koje nisu prodane </em> | <em> Tablica 1. Utvrđivanje porezne obveze u slučaju vrijednosnog usklađenja zaliha koje nisu prodane </em> | ||

| <img class="size-full wp-image-1950 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_2.png" alt="" width="476" height="181" /> | <img class="size-full wp-image-1950 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_2.png" alt="" width="476" height="181" /> | ||

| <img class="size-full wp-image-1951 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_3.png" alt="" width="469" height="161" /> | <img class="size-full wp-image-1951 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_3.png" alt="" width="469" height="161" /> | ||

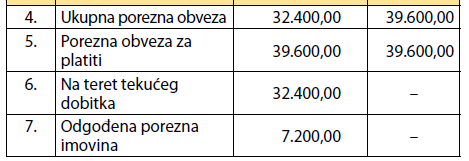

| <em>Primjer 2. Nadoknada odgođene porezne imovine</em> | <em>Primjer 2. Nadoknada odgođene porezne imovine</em> | ||

| Zalihe iz prethodnog primjera prodane su u cijelosti u sljedećoj godini, a u RDG-u prikazan je dobitak u svoti od 150.000,00 kn. Za porezne svrhe društvo priznaje prethodno nepriznati gubitak od vrijednosnog usklađenja zaliha, a unosom svote nepriznatog troška u prethodnoj godini u red. br. 30. obrasca PD za tekuću godinu smanjuje poreznu osnovicu (40.000,00 kn). Društvo utvrđuje poreznu obvezu, obračunava | Zalihe iz prethodnog primjera prodane su u cijelosti u sljedećoj godini, a u RDG-u prikazan je dobitak u svoti od 150.000,00 kn. Za porezne svrhe društvo priznaje prethodno nepriznati gubitak od vrijednosnog usklađenja zaliha, a unosom svote nepriznatog troška u prethodnoj godini u red. br. 30. obrasca PD za tekuću godinu smanjuje poreznu osnovicu (40.000,00 kn). Društvo utvrđuje poreznu obvezu, obračunava | ||

| porez na ukupno ostvareni dobitak i nadoknađuje u cijelosti odgođenu poreznu imovinu jer se za porezne svrhe sada priznaje taj rashod. Društvo plaća porez po stopi od 18 %. | porez na ukupno ostvareni dobitak i nadoknađuje u cijelosti odgođenu poreznu imovinu jer se za porezne svrhe sada priznaje taj rashod. Društvo plaća porez po stopi od 18 %. | ||

| <img class="size-full wp-image-1952 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_4.png" alt="" width="465" height="307" /> | <img class="size-full wp-image-1952 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_4.png" alt="" width="465" height="307" /> | ||

| Prema prikazanom knjiženju porezna obveza koja se mora platiti je manja od poreza koji se iskazuje na teret dobitka tekućeg razdoblja za svotu smanjenja porezne osnovice za porezno priznati trošak prodanih zaliha koji prethodne godine za porezne svrhe nije bio priznat. Dakle, s obzirom na to da je društvo prethodne godine odgodilo poreznu imovinu zbog toga troška koji nije priznat i zbog toga platilo porez, društvo će iskazati manju obvezu za plaćanje, ali obračunani porez na teret ostvarenog dobitka iskazat će razmjerno ostvarenom dobitku. Dio poreza (obračunanog na razliku između ostvarenog dobitka i oporezivog dobitka) iskazat će u korist odgođene porezne imovine. Tako će se porez na teret dobitka sastojati od odgođene porezne imovine (8.000,00 kn) jer je sada to priznati trošak i u poreznom smislu te poreza koji treba platiti na smanjenu poreznu osnovicu od 110.000,00 kn. Odgođena i iskorištena odgođena porezna imovina u poslovnim knjigama prikazane su kao u tablici br.2. | Prema prikazanom knjiženju porezna obveza koja se mora platiti je manja od poreza koji se iskazuje na teret dobitka tekućeg razdoblja za svotu smanjenja porezne osnovice za porezno priznati trošak prodanih zaliha koji prethodne godine za porezne svrhe nije bio priznat. Dakle, s obzirom na to da je društvo prethodne godine odgodilo poreznu imovinu zbog toga troška koji nije priznat i zbog toga platilo porez, društvo će iskazati manju obvezu za plaćanje, ali obračunani porez na teret ostvarenog dobitka iskazat će razmjerno ostvarenom dobitku. Dio poreza (obračunanog na razliku između ostvarenog dobitka i oporezivog dobitka) iskazat će u korist odgođene porezne imovine. Tako će se porez na teret dobitka sastojati od odgođene porezne imovine (8.000,00 kn) jer je sada to priznati trošak i u poreznom smislu te poreza koji treba platiti na smanjenu poreznu osnovicu od 110.000,00 kn. Odgođena i iskorištena odgođena porezna imovina u poslovnim knjigama prikazane su kao u tablici br.2. | ||

| <em>Tablica 2. Odgođena i nadoknađena porezna imovina</em> | <em>Tablica 2. Odgođena i nadoknađena porezna imovina</em> | ||

| <img class="size-full wp-image-1953 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_5.png" alt="" width="471" height="478" /> | <img class="size-full wp-image-1953 aligncenter" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/Zalihe_5.png" alt="" width="471" height="478" /> | ||

| <div data-canvas-width= "138.76666666666665" >Promatrajući navedene godine zajedno i pod pretpostavkom da je vrijednosno usklađenje zaliha bio porezno priznati trošak, tada bi se platilo jednako poreza u obje godine zajedno samo što bi dinamika plaćanja bila drukčija, tj. u prvoj godini društvo bi platilo svotu od 32.400,00 kn, a u drugoj 27.000,00 kn, što je ukupno 59.400,00 kn, a to je jednaka svota kao što je prethodno i pokazano u slučaju priznavanja i nepriznavanja navedenog troška, samo što je raspored drukčiji, tj. 39.600,00 + 19.800,00 kn.</div> | |||

| <div data-canvas-width= "138.76666666666665" | <div data-canvas-width= "138.76666666666665"></div> | ||

| da je vrijednosno usklađenje zaliha bio | |||

| porezno priznati trošak, tada bi se platilo jednako | |||

| poreza u obje godine zajedno samo što bi dinamika | |||

| plaćanja bila drukčija, tj. u prvoj godini društvo bi | |||

| platilo svotu od 32.400,00 kn, a u drugoj 27.000,00 kn, | |||

| što je ukupno 59.400,00 kn, a to je jednaka svota kao | |||

| što je prethodno i pokazano u slučaju priznavanja i | |||

| nepriznavanja navedenog troška, samo što je raspored | |||

| drukčiji, tj. 39.600,00 + 19.800,00 kn. | |||

| Na prikazani način postupalo bi se i u</div> | |||

| <div data-canvas-width= "138.76666666666665" ><strong>Napomena: Kada imamo formiranje ili ukidanje odgođene porezne imovine dolazi do razlike između rashoda za porez koji se unosi u RDG i obveze za plaćanje poreza na dobit koja se evidentira u PD obrascu!</strong></div> | <div data-canvas-width= "138.76666666666665" ><strong>Napomena: Kada imamo formiranje ili ukidanje odgođene porezne imovine dolazi do razlike između rashoda za porez koji se unosi u RDG i obveze za plaćanje poreza na dobit koja se evidentira u PD obrascu!</strong></div> | ||

| <div data-canvas-width= "138.76666666666665"></div> | <div data-canvas-width= "138.76666666666665"></div> | ||

| <div data-canvas-width= "138.76666666666665"> <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Odgođena-porezna- imovina-Zalihe.pdf">Odgođena porezna imovina Zalihe</a></div> | |||

| <div data-canvas-width= "138.76666666666665"></div> | <div data-canvas-width= "138.76666666666665"></div> | ||

| <h3 style="text-align: left;"><strong> <em>Prijelazno razdoblje sa 31.12.2016 (Porez na dobit 20%) na 01.01.2017 godine(Porez na dobit 18%):</em></strong></h3> | <h3 style="text-align: left;"><strong> <em>Prijelazno razdoblje sa 31.12.2016 (Porez na dobit 20%) na 01.01.2017 godine(Porez na dobit 18%):</em></strong></h3> | ||

| <em>U prethodnim razdobljima poduzetnici su formirali odgođenu poreznu imovinu u visini 20% vrijednosti privremene razlike poreza na dobit. No, postavlja se pitanje kako će se formirana odgođena porezna imovina iz prethodnih razdoblja po stopi od 20% prilagoditi promjenom porezne stope od 18%, odnosno 12%. Ovo smanjenje porezne stope utječe direktno i na smanjenje odgođene porezne imovine. Usklađenje smanjenja odgođene porezne imovine provodi se direktno na poziciji Poreza na dobit u sklopu Računa dobiti i gubitka.</em> | <em>U prethodnim razdobljima poduzetnici su formirali odgođenu poreznu imovinu u visini 20% vrijednosti privremene razlike poreza na dobit. No, postavlja se pitanje kako će se formirana odgođena porezna imovina iz prethodnih razdoblja po stopi od 20% prilagoditi promjenom porezne stope od 18%, odnosno 12%. Ovo smanjenje porezne stope utječe direktno i na smanjenje odgođene porezne imovine. Usklađenje smanjenja odgođene porezne imovine provodi se direktno na poziciji Poreza na dobit u sklopu Računa dobiti i gubitka.</em> | ||

| <strong><em>Primjer: </em></strong> | <strong><em>Primjer: </em></strong> | ||

| <strong><em>Poduzetnik B</em></strong> <em> formirao je odgođenu poreznu imovinu s naslova provedenog vrijednosnog usklađenja zaliha prilikom izrade financijskih izvještaja za 2014. godinu. Ukupno je provedeno <strong>vrijednosno usklađenje zaliha u visini od 500.000 HRK</strong>, te je s te osnove formirana <strong>odgođena porezna imovina u visini od 100.000 HRK</strong> u financijskim izvještajima za 2014. godinu. Poduzetnik B nije tijekom 2015. i 2016. godine prodavao ove zalihe, te na dan 31. 12. 2016. godine iskazan je identičan iznos odgođene porezne imovine u financijskim izvještajima. Budući da s naslova formirane odgođene porezne imovine u sklopu RDG-a za 2014. godinu poduzetnik B je iskazao manji iznos <strong>Poreza na dobit u visini od 100.000 HRK</strong>, usklađenje odgođene porezne imovine s <strong>naslova promjene stope poreza na dobit u visini od 10.000 HRK</strong> (iznos izračunat kao razlika formirane odgođene porezne imovine po stopi od 20% i po stopi od 18% odnosno na visinu vrijednosnog usklađenja od 500.000 HRK odgođena porezna imovina po stopi od 20% iznosi 100.0000 HRK, dok odgođena porezna imovina po stopi od 18% iznosi 90.000 HRK), <strong>poduzetnik će uvećati porezni rashod</strong> (pozicija Porez na dobit u sklopu RDG-a za 2016. godinu).</em> | <strong><em>Poduzetnik B</em></strong> <em> formirao je odgođenu poreznu imovinu s naslova provedenog vrijednosnog usklađenja zaliha prilikom izrade financijskih izvještaja za 2014. godinu. Ukupno je provedeno <strong>vrijednosno usklađenje zaliha u visini od 500.000 HRK</strong>, te je s te osnove formirana <strong>odgođena porezna imovina u visini od 100.000 HRK</strong> u financijskim izvještajima za 2014. godinu. Poduzetnik B nije tijekom 2015. i 2016. godine prodavao ove zalihe, te na dan 31. 12. 2016. godine iskazan je identičan iznos odgođene porezne imovine u financijskim izvještajima. Budući da s naslova formirane odgođene porezne imovine u sklopu RDG-a za 2014. godinu poduzetnik B je iskazao manji iznos <strong>Poreza na dobit u visini od 100.000 HRK</strong>, usklađenje odgođene porezne imovine s <strong>naslova promjene stope poreza na dobit u visini od 10.000 HRK</strong> (iznos izračunat kao razlika formirane odgođene porezne imovine po stopi od 20% i po stopi od 18% odnosno na visinu vrijednosnog usklađenja od 500.000 HRK odgođena porezna imovina po stopi od 20% iznosi 100.0000 HRK, dok odgođena porezna imovina po stopi od 18% iznosi 90.000 HRK), <strong>poduzetnik će uvećati porezni rashod</strong> (pozicija Porez na dobit u sklopu RDG-a za 2016. godinu).</em> | ||

| <div data-canvas-width= "138.76666666666665"> <img class="alignnone wp-image-1042 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/primjer.png" alt="primjer" width="503" height="108" /></div> | <div data-canvas-width= "138.76666666666665"> <img class="alignnone wp-image-1042 size-full" src="https:// kb.kopun.hr/wp- content/uploads/ 2016/10/primjer.png" alt="primjer" width="503" height="108" /></div> | ||

| U prilogu se nalaze stari članci kada je porez na dobiti bio 20% : | Dobar članak na ovu temu: | ||

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Vrijednosno- usklađenje- materijalne-imovine.pdf"> Vrijednosno-uskladenje- materijalne-imovine</a> | |||

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Odgođena-porezna- imovina-i-privremeno-porezno- nepriznati-troškovi.pdf" >Odgodena-porezna-imovina- i-privremeno- porezno-nepriznati- troskovi</a> | |||

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/Računovodstveni- i-porezni-tretman- vrijednosnog- usklađenja-zaliha.pdf" >Racunovodstveni- i-porezni-tretman- vrijednosnog- uskladenja-zaliha</a> | |||

| <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/ | <a href="https:/ /kb.kopun.hr/ wp-content/uploads/ 2016/10/clanak- 1.pdf">clanak (1)</a> | ||

| | |||

Note: Spaces may be added to comparison text to allow better line wrapping.

Comments are closed.